3.4 La actividad jurisdiccional

3.4.1 Introducción

El texto constitucional regula el Tribunal de Cuentas en su art. 136 y lo configura como el supremo órgano fiscalizador de las cuentas y de la gestión económica del Estado y del sector público.

Ahora bien, esta no es la única función que la Constitución atribuye al Tribunal de Cuentas, sino que, al mismo tiempo y, de acuerdo con una larga tradición histórica, la Carta Magna, le confiere la potestad jurisdiccional, en el ámbito contable, utilizando la expresión «sin perjuicio de su propia jurisdicción».

Tal reconocimiento se lleva a cabo igualmente en la LO 2/1982, de 12 de mayo, del TCu, en la Ley 7/1988, de 5 de abril, de FTCu y en repetidos pronunciamientos jurisprudenciales, tanto del TC (S de 31 de enero de 1991) como del TS (S de 22 de noviembre de 1996).

No se trata de una atribución infraconstitucional, como a veces ha sido catalogada la jurisdicción contable, sino que tiene un entronque directo con la Carta Magna.

En nuestro Derecho, el TCu tiene atribuidas dos funciones netamente diferenciadas, las cuales, según ha declarado la Sala de Justicia del TCu, entre otras, en la S 11/1998, de 3 de julio, tienen distinta naturaleza y finalidad. Literalmente, afirma la Sala de Justicia, en la mencionada sentencia, «mientras que en el ejercicio de la función fiscalizadora que compete al Pleno del Tribunal se desarrolla una actividad técnica previa a la función política de las Cortes en la que se informa al órgano parlamentario acerca de la adecuación de la actividad económica financiera de los entes que integran el sector público a los principios que informan en nuestro ordenamiento la ejecución del gasto público, es decir la legalidad, la eficiencia y la economía, la función de enjuiciamiento contable es una función de naturaleza jurisdiccional consistente en juzgar y hacer ejecutar lo juzgado en materia contable».

La definición de la extensión y los límites de la función jurisdiccional del Tribunal de Cuentas se recoge en su Ley Orgánica, principalmente en los arts. 15 a 18, así como en el art. 49 de la Ley de Funcionamiento, que hace referencia al concepto de responsabilidad contable.

El art. 15.1 LOTCu señala que «el enjuiciamiento contable, como jurisdicción propia del Tribunal de Cuentas, se ejerce respecto de las cuentas que deban rendir quienes recauden, intervengan, administren, custodien, manejen o utilicen bienes, caudales o efectos públicos».

De ello se desprende que solo las personas que tengan a su cargo el manejo o custodia de fondos públicos sean o no funcionarios, personas físicas o jurídicas, pueden incurrir en responsabilidad contable y ser enjuiciados por el Tribunal de Cuentas. Añade el apartado 2 del citado artículo que «la jurisdicción contable se extiende a los alcances de caudales o efectos públicos, así como a las obligaciones accesorias constituidas en garantía de su gestión».

La jurisdicción del Tribunal de Cuentas comprende todo el territorio nacional, es única en su orden (art. 1.2 LOTCu), y es necesaria e improrrogable, exclusiva y plena (art. 17.1 LOTCu), en los siguientes términos:

Es necesaria porque los órganos de enjuiciamiento contable están obligados a actuar para resolver las contiendas que, por reparto, le son encomendadas a través de las pretensiones deducidas por las partes.

Es improrrogable porque su competencia es la determinada por la Ley sin que sea procedente someterla a la voluntad de las partes.

Es exclusiva porque conoce de todas las cuestiones que se susciten respecto de las materias que le están atribuidas sin interferencia de los demás órdenes jurisdiccionales o de potestades ajenas. Dirimir las contiendas sobre responsabilidad contable en vía jurisdiccional es una función estatal atribuida en exclusiva a los órganos de la jurisdicción contable del Tribunal de Cuentas.

Y es plena porque conoce en su totalidad de las cuestiones de hecho y de derecho, siendo único en su orden y sin perjuicio de los recursos de casación y revisión, en determinados supuestos, ante el Tribunal Supremo.

El art. 17.2 LOTCu establece que la jurisdicción contable «se extenderá, a los solos efectos del ejercicio de su función, al conocimiento y decisión en las cuestiones prejudiciales e incidentales, salvo las de carácter penal, que constituyan elemento previo necesario para la declaración de responsabilidad contable y estén con ella relacionadas directamente».

A su vez, el art. 18.2 de dicho texto señala que «la jurisdicción contable es compatible respecto de unos mismos hechos con el ejercicio de la potestad disciplinaria y con la actuación de la jurisdicción penal».

Asimismo, debe mencionarse la función consultiva que al Tribunal le atribuye la disposición adicional 11.ª LFTCu, introducida por el art. 22.2 de la Ley 15/2014, de 16 de septiembre, de racionalización del sector público y otras medidas de reforma administrativa, para los anteproyectos de ley o proyectos de disposiciones reglamentarias que afectan a su régimen jurídico.

Al respecto, establece la citada disposición que «Se someterán a informe del Tribunal de Cuentas los anteproyectos de ley y los proyectos de disposiciones reglamentarias que versen sobre su régimen jurídico o sobre el ejercicio de sus funciones fiscalizadora o jurisdiccional. El Tribunal emitirá su informe en el plazo improrrogable de treinta días. Excepcionalmente, el órgano remitente podrá conceder una prórroga del plazo, atendiendo a las circunstancias del caso. El Gobierno remitirá dicho informe a las Cortes Generales, en el caso de tratarse de anteproyectos de ley».

A través del ejercicio de la acción de responsabilidad contable se formula un juicio de reproche sobre la adecuación a la normativa presupuestaria y contable de la gestión de los fondos públicos, lo que permite obtener el reintegro al Tesoro de los caudales, que nunca debieron salir del mismo, o de los que no llegaron a ingresar en él, cuando era preceptivo.

Para llevar a cabo dicha actividad jurisdiccional la legislación reguladora del TCu establece dos cauces procesales distintos: el juicio de cuentas, por medio del que se ventilan los supuestos de responsabilidad contable que no sean constitutivos de alcance, y el procedimiento de reintegro por alcance, a través del que se exige la responsabilidad por alcance, expresión esta última que se viene a identificar con la existencia de un saldo deudor injustificado en las cuentas de cualquier entidad integrante del sector público.

El juicio de cuentas se ajusta en su tramitación a la del recurso contencioso-administrativo, mientras que la del proceso de reintegro por alcance se adecua a la del procedimiento civil.

Ambos procesos van precedidos de una fase previa que tiene por objeto concretar el importe de los daños, determinar la identidad de los presuntos responsables de los mismos y reunir los medios de prueba que acrediten los distintos elementos configuradores de la responsabilidad contable, la que se dilucida en la fase jurisdiccional propiamente dicha, que comienza con el planteamiento de la demanda.

La tramitación de dicha fase previa es diferente en uno y otro tipo de proceso, pues, mientras que en el juicio de cuentas dicha tramitación es responsabilidad del propio consejero que realizó la fiscalización, de la que dimanan los indicios generadores de responsabilidad contable, en el procedimiento de reintegro por alcance corre a cargo del delegado instructor designado por la Comisión de Gobierno del TCu a propuesta de la Sección de Enjuiciamiento.

A continuación, se expresan los datos que se han obtenido de los listados de causas incoadas, según el tipo de procedimiento (diligencias preliminares y procedimiento de reintegro) y el departamento de origen.

Diligencias preliminares

|

Órgano |

Incoadas |

Archivadas |

|

Dpto. 1 |

135 |

121 |

|

Dpto. 2 |

92 |

88 |

|

Dpto. 3 |

108 |

96 |

|

Total |

335 |

305 |

Procedimientos de reintegro por alcance

|

Órgano |

Incoados |

Archivados |

|

Dpto. 1 |

40 |

39 |

|

Dpto. 2 |

46 |

67 |

|

Dpto. 3 |

81 |

71 |

|

Total |

167 |

177 |

La actividad jurisdiccional del TCu se expondrá diferenciando la de los tres consejeros que componen la Sección de Enjuiciamiento del TCu y la de la Sala de Justicia de la misma, expresando al final la del fiscal ante cada uno de tales órganos, si bien previamente se considera necesario dar cuenta, con carácter general, de la evolución del trabajo de la Sección de Enjuiciamiento del Tribunal a lo largo de 2019, que se completará con la llevada a cabo en materia de cancelación de fianzas.

El número total de asuntos ingresados en la Sección de Enjuiciamiento del Tribunal a lo largo del año 2019 ascendió a 557 y como el número de asuntos resueltos ha sido de 522; puede concluirse, por tanto, que ha habido un aumento del número de asuntos pendientes de 35, tal y como se refleja en el cuadro siguiente:

Movimiento general de asuntos

|

Órgano |

Pendientes 1/01/2019 |

Ingresados 2019 |

Resueltos 2019 |

Pendientes 31/12/2019 |

|

Sala Justicia |

7 |

55 |

39 |

23 |

|

Dpto. 1 |

79 |

175 |

160 |

94 |

|

Dpto. 2 |

151 |

138 |

156 |

133 |

|

Dpto. 3 |

75 |

189 |

167 |

97 |

|

Total |

312 |

557 |

522 |

347 |

Cabe constatar que el número de asuntos pendientes que corresponde al departamento 2.º, al finalizar el año 2019, es superior al atribuido a los otros departamentos. Ello se debe a que el departamento 2.º inició el año con una cifra mayor de procedimientos en tramitación. Lo relevante es que la cantidad de asuntos resueltos es semejante en los tres departamentos.

3.4.2 La actividad jurisdiccional de los consejeros del Tribunal de Cuentas

La actividad jurisdiccional de los consejeros del Tribunal de Cuentas se expondrá distinguiendo, por una parte, las diligencias preliminares tramitadas por ellos y, por otra parte, los procedimientos de reintegro por alcance, puesto que resulta oportuno dejar constancia de la escasa incidencia que la otra modalidad procedimental a través de la cual puede ser exigida la responsabilidad contable, el denominado Juicio de Cuentas, tiene en la actividad jurisdiccional del TCu.

3.4.2.1 Diligencias preliminares

Las diligencias preliminares incoadas en el año 2019 han ascendido a 335, de las cuales 124 procedieron de informes de fiscalización del Tribunal de Cuentas, 71 de informes de fiscalización de los OCEX, 71 de informes de otras instituciones públicas y el resto, 69, de comunicaciones de Acciones Públicas en un total de 44, y 25 de denuncias de particulares.

Así resulta del cuadro que a continuación se inserta:

Diligencias preliminares

|

Órgano |

Pendientes 1/1/2019 |

Ingresadas 2019 |

Resueltas 2019 |

Pendientes 31/12/2019 |

|

Dpto. 1 |

15 |

135 |

121 |

29 |

|

Dpto. 2 |

15 |

92 |

88 |

19 |

|

Dpto. 3 |

14 |

108 |

96 |

26 |

|

Total |

44 |

335 |

305 |

74 |

Las diligencias preliminares pueden iniciarse en virtud de traslados de actuaciones fiscalizadoras acordados por los Departamentos que componen la Sección de Fiscalización del Tribunal o por los OCEx, a instancia de otras instituciones públicas o bien como consecuencia del ejercicio de la acción pública, tal y como se refleja en el cuadro siguiente:

Clasificación de las diligencias preliminares iniciadas por su origen

|

Órgano |

Sección Fiscalización |

Ocex |

Otras Instituciones Publicas |

Acción Pública |

Otras |

Total |

|

Dpto. 1 |

77 |

18 |

16 |

15 |

9 |

135 |

|

Dpto. 2 |

12 |

30 |

36 |

14 |

0 |

92 |

|

Dpto. 3 |

35 |

23 |

19 |

15 |

16 |

108 |

|

Totales |

124 |

71 |

71 |

44 |

25 |

335 |

En el año 2019 se ha producido un incremento de las diligencias preliminares incoadas, que han ascendido a 335 frente a las 287 del período precedente.

A su vez los traslados de actuaciones fiscalizadoras, llevadas a cabo por la Sección de Fiscalización del Tribunal o por los OCEx, se pueden acordar, en el caso del TCu, a instancia del fiscal o del abogado del Estado, o a petición de ambos conjuntamente y, en el caso de los OCEx, a instancia del fiscal o del propio OCEx, puesto que en este último caso el informe de fiscalización se aprueba por el órgano de control sin intervención previa del fiscal y sin intervención de clase alguna del Servicio Jurídico del Estado, si bien la legislación reguladora de los OCEx impone a dichos órganos, con unos u otros caracteres, la obligación de promover la exigencia de responsabilidad contable instando del propio TCu la iniciación del procedimiento. Así se expresa en los cuadros siguientes:

Clasificación de las diligencias preliminares procedentes de la sección de fiscalización en atención al órgano que promueve el traslado de las actuaciones fiscalizadoras

|

Órgano |

Ministerio Fiscal |

Ministerio Fiscal y Abogado del Estado |

Abogado del Estado |

|

Totales |

71 |

50 |

– |

Clasificación de las diligencias preliminares procedentes de los OCEx en atención al órgano que promueve el traslado de las actuaciones fiscalizadoras

|

Órgano |

Ministerio Fiscal |

OCEx |

|

Totales |

80 |

5 |

Clasificación de las diligencias preliminares no procedentes de actuaciones fiscalizadoras según el órgano que promueve el traslado

|

Órgano |

Ministerio Fiscal |

Instituciones Públicas |

Denuncias Diversas |

Acción Pública |

|

Total |

39 |

45 |

47 |

44 |

Como se ha dicho, a lo largo del año 2019 fueron resueltas 305 diligencias preliminares, cuya clasificación, en atención a la forma en la que se iniciaron, se refleja en el siguiente cuadro:

Clasificación de las diligencias preliminares resueltas por su origen

|

Órgano |

Sección Fiscalización |

OCEx |

Otras Instituciones Públicas |

Acción Pública |

Otras |

Total |

|

Dpto. 1 |

54 |

20 |

20 |

14 |

13 |

121 |

|

Dpto. 2 |

9 |

31 |

33 |

15 |

– |

88 |

|

Dpto. 3 |

34 |

25 |

13 |

12 |

12 |

96 |

|

Totales |

97 |

76 |

66 |

41 |

25 |

305 |

Las diligencias preliminares pueden ser archivadas cuando los hechos manifiestamente no revistan caracteres de alcance o cuando este no estuviere individualizado con referencia a cuentas determinadas o a concretos actos de administración, custodia o manejo de caudales públicos. En los demás supuestos, se procede al nombramiento de delegado instructor a fin de que tramite las correspondientes Actuaciones Previas.

Dichas actuaciones concluyen mediante acta de liquidación provisional, cuyo contenido puede consistir en declarar la existencia o inexistencia de indicios generadores de responsabilidad contable y, en el primer caso, el importe al que ascienden los mismos y las personas que aparecen como presuntos responsables, sobre cuyo patrimonio el propio delegado instructor puede adoptar medidas de aseguramiento, de naturaleza provisional, para garantizar la responsabilidad que se pueda declarar en sentencia.

Sin embargo, el contenido del acta no es vinculante ni para el departamento al que corresponde su conocimiento ni para el fiscal y las partes, de suerte que se puede iniciar o no un procedimiento de reintegro con independencia de cuál sea el contenido del acta de liquidación, ya que la incoación o no incoación del procedimiento depende exclusivamente del pronunciamiento que se adopte por el consejero en cada caso competente sobre la admisión de la demanda que pueda presentarse. Es, pues, dicho acto procesal de presentación de la demanda, y no el contenido del Acta de Liquidación que se dicte en las Actuaciones Previas, lo que puede determinar la incoación o no del procedimiento.

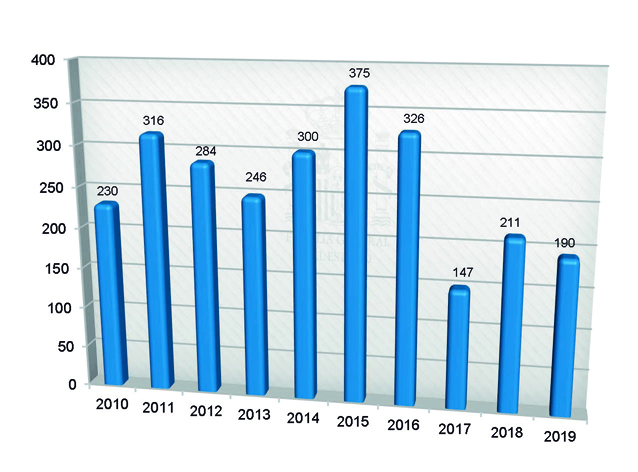

Conforme a los datos proporcionados por la Presidencia de la Sección de Enjuiciamiento del Tribunal, a lo largo de 2019 se iniciaron 190 Actuaciones Previas, todas ellas tramitadas por delegados instructores designados por la Comisión de Gobierno.

La evolución de las Actuaciones Previas durante los últimos diez años es la que se expresa a continuación:

Actuaciones previas

|

Año |

Número |

|

2010 |

230 |

|

2011 |

316 |

|

2012 |

284 |

|

2013 |

246 |

|

2014 |

300 |

|

2015 |

375 |

|

2016 |

326 |

|

2017 |

147 |

|

2018 |

211 |

|

2019 |

190 |

La representación gráfica de las magnitudes anteriormente expresadas es la que se inserta a continuación:

Durante el pasado año, se ha producido una leve disminución cuantitativa en las actuaciones previas respecto de la precedente anualidad, si bien debe indicarse que los asuntos tramitados presentan mayor complejidad, lo que obliga a los delegados instructores a intensificar las diligencias de investigación, de acuerdo con lo establecido en el art. 47 LFTCu.

Se entiende que procede promover la responsabilidad contable, una vez constada la existencia de perjuicio en los fondos públicos, a fin de comprobar, en sede jurisdiccional, la concurrencia de los demás requisitos configuradores de dicha responsabilidad, como son la infracción de normativa presupuestaria o contable, la relación de causalidad, la legitimación pasiva y la existencia de dolo o negligencia grave.

Es decir, no se presume que, por estar atribuida la gestión a entidades públicas dotadas habitualmente de mecanismos de control interno, la misma se desarrolla de acuerdo con los principios de legalidad, eficacia y eficiencia, sino que, conocida la producción del resultado dañoso a través de la actuación fiscalizadora, se averigua en sede jurisdiccional si de tales perjuicios se deriva o no responsabilidad contable.

De esta manera, el incremento, en su caso, del número de las denominadas Actuaciones Previas no se traduce en un incremento, en la misma proporción del número de demandas que se plantean, pero significa que la investigación que se realiza en sede de fiscalización se profundiza en sede de enjuiciamiento y se apura en la medida de lo posible, lo que facilita, a su vez, que quede constancia en la Fiscalía de antecedentes suficientes para justificar sus decisiones.

Mención especial merece el análisis de la cuantía que alcanza el importe de las Actas de Liquidación provisional dictadas en las Actuaciones Previas, que, como antes se ha dicho, son resoluciones dictadas por los delegados instructores en las que, cuando se aprecia la existencia de algún ilícito contable, se cuantifica su importe.

Pues bien, durante el período informado, se han practicado por los delegados instructores designados al efecto, en actuaciones iniciadas tanto en años anteriores como en el año 2019, 151 Liquidaciones Provisionales, 22 con resultado positivo y 129 con resultado negativo, por un importe global –previo y provisional– de las liquidaciones positivas que alcanza la cuantía de 3.732.644,06 euros, de los cuales 3.432.746,87 euros corresponden al principal y 299.897,19 euros a los intereses devengados.

3.4.2.2 Acción pública

Sobre esta materia se ha seguido, durante el año 2019, la práctica procesal iniciada en años anteriores por los tres Departamentos de primera instancia y la Sala de Apelación.

Consiste la misma en la tramitación aplicable al ejercicio de la acción contable, cuando no se lleva a cabo por el Ministerio Fiscal o el Servicio Jurídico del Estado, supuesto en el que la legislación reguladora del funcionamiento del Tribunal de Cuentas exige la personación en forma, mediante escrito suscrito por abogado y por procurador, en el que se individualicen los supuestos de responsabilidad, con referencia tanto a las cuentas o actos susceptibles de determinarla como a los preceptos legales que se consideren infringidos.

La legislación vigente únicamente contempla dos procedimientos para tramitar las pretensiones de responsabilidad contable, el Juicio de Cuentas y el Procedimiento de Reintegro por alcance, siendo en tales procedimientos donde deben comparecer los ejercitantes de la acción contable, sin que en ninguno de ellos se contemple la existencia de un procedimiento denominado «Acción Pública», ya que el Juicio de Cuentas va precedido de la tramitación de una pieza separada mientras que el Procedimiento de Reintegro se prepara mediante la tramitación de las Diligencias preliminares.

Pues bien, la Sección de Enjuiciamiento ha decidido tramitar con numeración propia el ejercicio de la acción pública de responsabilidad contable a través de un cauce procesal específico, que tiene por objeto verificar el cumplimiento de los requisitos para el ejercicio de la mencionada acción, aunque tal vía procedimental no viene establecida por el ordenamiento.

En todo caso, debe destacarse la posibilidad que el ordenamiento habilita, a través del art. 47.3 LOTCu, para que cualquier ciudadano pueda ejercer una verdadera acción popular en el ámbito de la exigencia de las responsabilidades contables.

La distribución por departamentos del ejercicio de la Acción Pública es la siguiente:

Acciones públicas

|

Órgano |

Pendientes 1/01/2019 |

Ingresadas 2019 |

Resueltas 2019 |

Pendientes 31/12/2019 |

|

Dpto. 1 |

2 |

15 |

14 |

3 |

|

Dpto. 2 |

3 |

14 |

15 |

2 |

|

Dpto. 3 |

3 |

15 |

12 |

6 |

|

Total |

8 |

44 |

41 |

11 |

3.4.2.3 Procedimientos de reintegro por alcance

El análisis de este epígrafe se realizará distinguiendo entre los procesos declarativos y los procesos de ejecución.

3.4.2.3.1 Procesos declarativos

Durante el año 2019 se iniciaron 167 Procedimientos de Reintegro por alcance, siendo resueltos un total de 177, tal y como se expresa en el cuadro siguiente:

Procedimiento de reintegro por alcance

|

Órgano |

Pendientes 1/01/2019 |

Ingresados 2019 |

Resueltos 2019 |

Pendientes 31/12/2019 |

|

Dpto. 1 |

64 |

40 |

39 |

65 |

|

Dpto. 2 |

135 |

46 |

67 |

114 |

|

Dpto. 3 |

61 |

81 |

71 |

71 |

|

Total |

260 |

167 |

177 |

250 |

Dentro de este epígrafe se observan diferencias entre los datos que ofrece la estadística de los departamentos y la de la sección, habiéndose incoado por aquellos 17 procedimientos de reintegro por alcance más de los que se expresan en la estadística de la sección, diferencia que se debe a la apertura por los respectivos departamentos de piezas de ejecución, correspondientes a resoluciones definitivas dictadas en la primera instancia.

Los procedimientos de reintegro en fase declarativa son los que a continuación se expresan:

Procedimiento de reintegro por alcance en fase declarativa

|

Órgano |

Pendientes 1/01/2019 |

Ingresados 2019 |

Resueltos 2019 |

Pendientes 31/12/2019 |

|

Dpto. 1 |

15 |

38 |

35 |

18 |

|

Dpto. 2 |

76 |

36 |

64 |

48 |

|

Dpto. 3 |

14 |

76 |

61 |

29 |

|

Total |

105 |

150 |

160 |

95 |

La evolución de los procedimientos de reintegro por alcance en fase declarativa en los últimos diez años es la que a continuación se expresa:

Procedimientos de reintegro

|

Año |

Número |

|

2010 |

183 |

|

2011 |

239 |

|

2012 |

262 |

|

2013 |

303 |

|

2014 |

331 |

|

2015 |

391 |

|

2016 |

402 |

|

2017 |

218 |

|

2018 |

171 |

|

2019 |

150 |

A su vez la forma de terminación de los procedimientos de reintegro en fase declarativa es la que se expresa en el siguiente cuadro:

Forma de terminación de los procedimientos de reintegro por alcance en fase declarativa

|

Órgano |

Autos |

Sentencias |

Decretos |

Total |

|

Dpto. 1 |

30 |

5 |

0 |

35 |

|

Dpto. 2 |

37 |

27 |

0 |

64 |

|

Dpto. 3 |

53 |

7 |

1 |

61 |

|

Total |

120 |

39 |

1 |

160 |

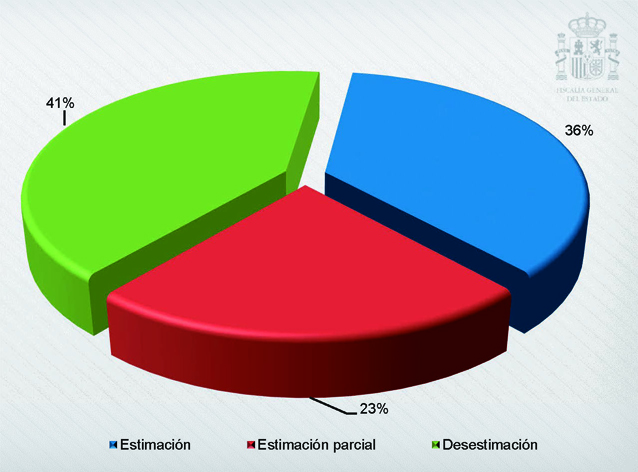

Del número total de sentencias dictadas por los tres departamentos de la Sección de Enjuiciamiento, 16 fueron desestimatorias, 9 fueron estimatorias parciales de la demanda y 14 la estimaron en su integridad.

Las pretensiones mantenidas por el Ministerio Fiscal fueron estimadas en su integridad en el 36 % de los casos; parcialmente lo fueron en el 23 %, alcanzando el 41 % el volumen de las demandas que fueron íntegramente desestimadas.

La valoración de tales resultados debe hacerse no solamente atendiendo a las magnitudes expresadas, sino también a las causas determinantes de las discrepancias, extremo este que, por referirse en la mayoría de los casos a parte del importe en el que se estimaban los perjuicios y no al concepto causante de ellos, permite asegurar que el porcentaje de coincidencia entre las pretensiones mantenidas por el Ministerio Fiscal y el sentido de las sentencias dictadas en primera instancia es del 59 %.

Las actuaciones jurisdiccionales tramitadas para exigir responsabilidad contable fueron muchas más que las que se dejan expresadas que terminaron por sentencia, ya que 120 concluyeron mediante auto que declara la inexistencia de responsabilidad contable.

A este respecto, debe indicarse que las fuentes de conocimiento de los ilícitos contables las constituyen, de manera primordial, los informes de fiscalización, bien sean los realizados por el TCu, bien sean los aprobados por los OCEx. Junto con tales fuentes, también hay que contar con el ejercicio de la Acción Pública y con los traslados procedentes de otras Instituciones. Así se expresa al tratar las diligencias preliminares, en donde puede comprobarse que del número total de diligencias preliminares resueltas, que asciende a 305 se ejerce la acción pública en 41 ocasiones, en 25 el procedimiento se inicia por denuncias diversas y en 66 por traslados procedentes de otras instituciones, por lo que asciende a 97 el número de diligencias preliminares incoadas por ilícitos puestos de manifiesto en los informes de fiscalización y a 76 por ilícitos descubiertos en los informes de los OCEx.

Pues bien, en todas las fuentes de conocimiento de los ilícitos contables hay una característica común y es la de que, en mayor o menor medida, los hechos que generan responsabilidad contable no se conocen con precisión, tanto en lo que se refiere a la dinámica de su realización como en lo que respecta al resultado del daño causado.

Se pretende así que los delegados instructores, que son los funcionarios del TCu a los que la Ley encomienda la realización de tal actividad preprocesal, dejen de ser meros liquidadores de la responsabilidad contable, apreciada en los informes de fiscalización, para empezar a convertirse en investigadores de la misma.

En este sentido, procede señalar que algunas actuaciones previas de especial complejidad tramitadas el pasado año, ponen de manifiesto la importante misión que el art. 47 LFTCu encomienda a los delegados instructores, cuya pericia resulta esencial en orden a preparar adecuadamente la fase jurisdiccional.

La distribución de los procedimientos de reintegro por sectores es la que a continuación se expresa:

|

Distribución por sectores |

Dpto. 1.º |

Dpto. 2.º |

Dpto. 3.º |

Total |

|

Sector Público Estatal |

9 |

2 |

54 |

65 |

|

Sector Público Autonómico |

11 |

8 |

18 |

37 |

|

Sector Público Local |

17 |

26 |

5 |

48 |

|

Admón. Seguridad Social |

1 |

0 |

0 |

1 |

|

Total procedimientos |

38 |

36 |

77 |

151 |

3.4.2.3.2 Procesos de ejecución

A lo largo de 2019 se inicia la ejecución de 17 sentencias dictadas en procedimientos de reintegro por alcance, siendo archivados definitivamente, por haber concluido la ejecución, 17 procedimientos de dicha clase, por tanto, queda pendiente el mismo número de asuntos, según el cuadro que a continuación se inserta:

Procedimientos de reintegro por alcance en fase de ejecución

|

Órgano |

Pendientes 1/01/2019 |

Ingresados 2019 |

Resueltos 2019 |

Pendientes 31/12/2019 |

|

Dpto. 1 |

49 |

2 |

4 |

47 |

|

Dpto. 2 |

59 |

10 |

3 |

66 |

|

Dpto. 3 |

47 |

5 |

10 |

42 |

|

Total |

155 |

17 |

17 |

155 |

3.4.2.4 Juicio de cuentas

La evolución de los Juicios de Cuentas a lo largo de 2019 es la que a continuación se expresa:

Juicios de cuentas

|

Órgano |

Pendientes 1/01/2019 |

Ingresados 2019 |

Resueltos 2019 |

Pendientes 31/12/2019 |

|

Dpto. 1 |

0 |

0 |

0 |

0 |

|

Dpto. 2 |

0 |

0 |

0 |

0 |

|

Dpto. 3 |

0 |

0 |

0 |

0 |

|

Total |

0 |

0 |

0 |

0 |

3.4.2.5 Expedientes de cancelación de fianzas

Durante el año 2019 se han tramitado expedientes de cancelación de fianza, tal y como se expresa por el cuadro siguiente:

Expedientes de cancelación de fianzas

|

Órgano |

Pendientes 1/01/2019 |

Ingresados 2019 |

Resueltos 2019 |

Pendientes 31/12/2019 |

|

Dpto. 1 |

0 |

0 |

0 |

0 |

|

Dpto. 2 |

1 |

0 |

1 |

0 |

|

Dpto. 3 |

0 |

0 |

0 |

0 |

|

Total |

1 |

0 |

1 |

0 |

3.4.3 La actividad jurisdiccional de la Sala de Justicia del Tribunal de Cuentas

La actuación jurisdiccional de la Sala de Justicia del Tribunal de Cuentas se circunscribe a la resolución de los recursos que se pueden interponer, bien contra resoluciones dictadas en las actuaciones previas a la exigencia de responsabilidades contables (capítulo XI del título IV de la LFTCu), bien contra las resoluciones recaídas en los procedimientos jurisdiccionales, en los supuestos indicados por la LFTCu. Los primeros carecen de denominación específica y se identifican por el precepto de la ley que los regula, mientras que los segundos son de queja y apelación.

Asimismo, cabe formular ante la Sala de Justicia el recurso previsto en el art. 41.2 LOTCu contra las resoluciones que se dicten por las Administraciones Públicas, en las que se declaren responsabilidades contables distintas del alcance, de conformidad con el procedimiento contemplado en el Real Decreto 700/1988, de 1 de julio, sobre expedientes administrativos de responsabilidad contable derivados de las infracciones previstas en el Título VII de la Ley General Presupuestaria.

El número y naturaleza de los recursos ingresados en la Sala de Justicia del Tribunal de Cuentas es el que se expresa a continuación:

|

Núm. de Recursos |

|

|

Recursos de Apelación |

40 |

|

Recursos del artículo 46.2 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas |

4 |

|

Recursos del artículo 48.1 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas |

10 |

|

Recursos del artículo 54.1 a) de la Ley 7/1988 |

1 |

|

Recursos de Queja |

– |

|

Piezas de Abstención |

– |

|

Total, recursos ingresados |

55 |

La evolución de este dato en los diez últimos años es la que a continuación se expresa:

Recursos

|

Año |

Número |

|

2010 |

38 |

|

2011 |

55 |

|

2012 |

52 |

|

2013 |

36 |

|

2014 |

37 |

|

2015 |

51 |

|

2016 |

51 |

|

2017 |

58 |

|

2018 |

37 |

|

2019 |

55 |

Del número total de recursos tramitados en 2019, fueron resueltos por la Sala de Justicia del Tribunal de Cuentas 39, quedando pendientes 23.

Resueltos en 2019

|

Recursos de Apelación |

29 |

|

Recursos del artículo 48.1 de la Ley 7/88 |

8 |

|

Recursos del artículo 46.2 de la Ley 7/1988 |

2 |

|

Total |

39 |

La actividad jurisdiccional de la Sala de Justicia del Tribunal de Cuentas, desde un punto de vista cuantitativo, ha sido superior a la consignada en el precedente ejercicio.

3.4.4 Intervención del Fiscal en la actividad jurisdiccional

La intervención del Fiscal en la actividad jurisdiccional se expone tomando en consideración, en primer lugar, el número de demandas interpuestas por el mismo. A continuación, se hace referencia a su participación en la actividad de la Sección de Enjuiciamiento del Tribunal de Cuentas. Por último, se refleja la actuación de la Fiscalía en la preparación de las pretensiones procesales, mediante la tramitación de las llamadas Diligencias Preprocesales.

3.4.4.1 Demandas

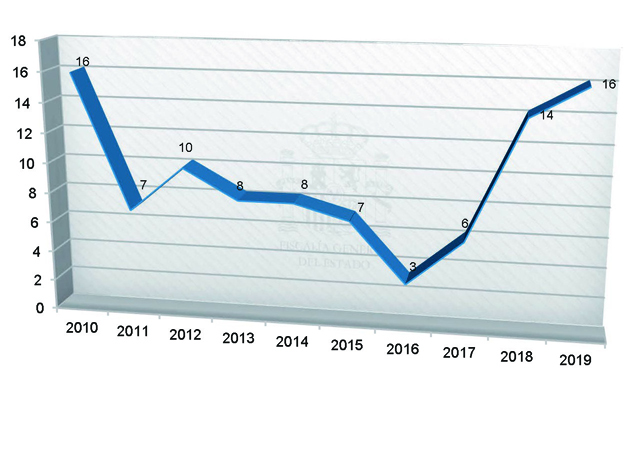

Durante el precedente año 2019, el Fiscal ha interpuesto 16 demandas, siendo de destacar que el importe total de las cantidades, cuyo reintegro se solicita, asciende a 1.828.183,81 Euros.

La evolución de este dato en los últimos diez años es la que a continuación se expresa:

Demandas

|

Año |

Número |

|

2010 |

16 |

|

2011 |

7 |

|

2012 |

10 |

|

2013 |

8 |

|

2014 |

8 |

|

2015 |

7 |

|

2016 |

3 |

|

2017 |

6 |

|

2018 |

14 |

|

2019 |

16 |

3.4.4.2 Otra actividad jurisdiccional

La actuación jurisdiccional de la Sección de Enjuiciamiento del Tribunal, tanto en la fase declarativa como en la fase de ejecución, se desarrolla con la intervención del Fiscal, de suerte que las resoluciones mencionadas anteriormente van precedidas del correspondiente informe del Ministerio Público, que unas veces se desarrolla por escrito y otras oralmente, como ocurre en las audiencias previas de los juicios o en la propia vista.

Como acertadamente señala una parte de la doctrina, el Ministerio Fiscal, por imperativo de la Constitución, de su Estatuto Orgánico y de las Leyes propias del Tribunal de Cuentas, tiene como misión velar por el cumplimiento de la legalidad en cualquier procedimiento jurisdiccional, incluidos los de naturaleza contable.

El hecho de que el Fiscal no haya formulado demanda, o no se haya adherido a la presentada por el ente público perjudicado o por el actor público (popular), no le convierte, en ningún caso, en legitimado pasivo en el correspondiente procedimiento jurisdiccional contable, por cuanto su intervención es de carácter institucional, en defensa de la ley y de los intereses públicos.

El objeto del proceso, la integridad del erario público justifica la presencia del Fiscal en las actuaciones jurisdiccionales con criterio propio e independiente de la Administración perjudicada, que puede desistir o renunciar a la acción entablada, lo que no supondrá el sobreseimiento de las actuaciones, dado que podrán continuar con las demás partes, o sólo con el Ministerio Fiscal, hasta la resolución definitiva (art. 58.3 LFTCu).

Por tanto, se entiende, de conformidad con el criterio expresado por algunos autores, que el Fiscal no puede quedar apartado del proceso cuando se opone a la pretensión formulada por la parte demandante, pues con su posición imparcial también satisface el interés público y los derechos de los ciudadanos.

En este sentido, en la tramitación de los procedimientos de responsabilidad contable, cuya competencia corresponde a los departamentos de la Sección de Enjuiciamiento, se ha acordado, en la sesión celebrada el 29 de enero de 2018 por dicha Sección, reconocer al Ministerio Fiscal, antes de la contestación a la demanda, un trámite de audiencia en el que pueda adherirse a la pretensión de responsabilidad presentada por la entidad pública perjudicada o por el actor público, o, en su caso, presentar otra demanda distinta. Recibida esta última se dará el trámite de contestación a la demanda a las partes demandadas.

El mencionado trámite permite fijar, al inicio del proceso, la posición del fiscal de manera individualizada y concreta, con la consiguiente fundamentación fáctica y jurídica, sin perjuicio de lo que resulte una vez practicada la prueba.

3.4.4.3 Diligencias preprocesales

Estas actuaciones, encaminadas a obtener los elementos probatorios que deben permitir el planteamiento de pretensiones de responsabilidad contable, tienen una importancia creciente, tanto cuantitativa como cualitativamente, en el trabajo diario de la Fiscalía.

Dichas diligencias se encuentran amparadas en el art. 5.3 in fine EOMF, que dispone: «También podrá el Fiscal incoar diligencias preprocesales encaminadas a facilitar el ejercicio de las demás funciones que el ordenamiento le atribuye».

Conviene precisar que tales actuaciones tienen una naturaleza jurídica claramente diferenciada de las diligencias de investigación, cuya regulación se halla en el art. 773.2 LECrim.

En este sentido, la Circular 4/2013 de la Fiscalía General del Estado, de fecha 30 de diciembre de 2013, afirma que, en las diligencias preprocesales, «concurren una serie de singularidades que la separan del régimen común de las diligencias de investigación. Coherentemente, su tratamiento debe ser distinto, tanto en aspectos adjetivos como en su denominación, pues debe seguirse la nomenclatura legal –diligencias preprocesales–, su registro y numeración, como en aspectos materiales, básicamente en cuanto a que deben por su propia naturaleza extrapenal relajarse los principios de contradicción y defensa».

Cada vez resultan más frecuentes las denuncias que recaen sobre gestores de las diferentes Administraciones Públicas, como consecuencia de la posible existencia de perjuicio en los caudales que manejan o administran.

Especial mención debe realizarse a las comunicaciones que llevan a cabo los secretarios e interventores de los ayuntamientos, respecto de los reparos que formulan, en su labor de control, en dichas corporaciones.

Asimismo, los alcaldes de pequeñas y medianas poblaciones, cuando se producen cambios de gobierno, ponen de manifiesto su preocupación por la falta de equilibrio presupuestario en sus cuentas y la constancia de diversas irregularidades, tales como compromisos de gastos y ordenación de pagos sin suficiente y adecuado crédito para realizarlos.

Especial consideración merece la previsión establecida en el art. 5.2 del RD 424/2017, por el que se regula el régimen jurídico de control interno en las entidades del sector público local. Así, dicho precepto establece que, cuando el interventor aprecie que los hechos acreditados o comprobados pudieran ser susceptibles de constituir una infracción administrativa o dar lugar a la exigencia de responsabilidades contables o penales, lo pondrá en conocimiento del órgano competente, de acuerdo con las siguientes reglas:

Cuando los hechos pudieran ser constitutivos de delito, las responsabilidades se exigirán ante los Tribunales de Justicia competentes, sin perjuicio de que el Tribunal de Cuentas conozca de aquellos hechos que hayan originado menoscabo de los fondos públicos.

En el caso de hechos que pudieran ser constitutivos de infracciones en materia de gestión económico-presupuestaria de las previstas en la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno, que no siendo constitutivas de delito afecten a presuntos responsables comprendidos en el ámbito de aplicación de la citada ley, dará traslado de las actuaciones al órgano competente, sin perjuicio de poner los hechos en conocimiento del Tribunal de Cuentas por si procediere la incoación del oportuno procedimiento de responsabilidad contable.

En los restantes casos, se estará a lo dispuesto en la Ley Orgánica 2/1982, de 12 de mayo, del TCu y en la Ley 7/1988, de 5 de abril, de Funcionamiento del TCu.

La función interventora tiene como objetivo principal la fiscalización e intervención previa de los actos de la entidad local y de sus organismos autónomos, cualquiera que sea su denominación, antes de que sean aprobados, y de susceptible repercusión económica, financiera y patrimonial.

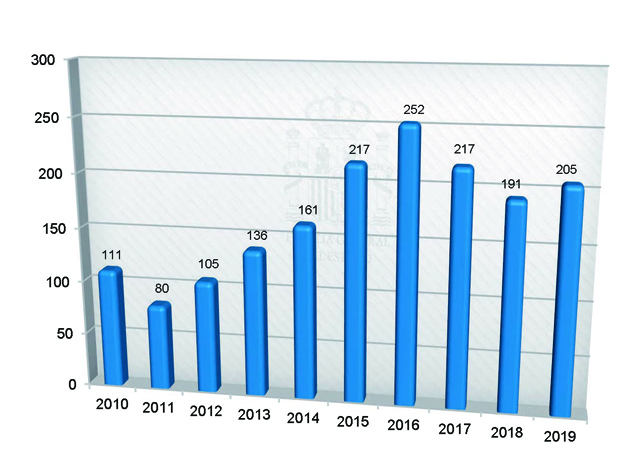

El desarrollo, en los últimos años, de las diligencias analizadas se expone en el siguiente cuadro:

Diligencias preprocesales

|

Año |

Número |

|

2010 |

111 |

|

2011 |

80 |

|

2012 |

105 |

|

2013 |

136 |

|

2014 |

161 |

|

2015 |

217 |

|

2016 |

252 |

|

2017 |

217 |

|

2018 |

191 |

|

2019 |

205 |

La representación gráfica de las magnitudes anteriormente expresadas es la que se inserta a continuación:

Una parte significativa de las diligencias preprocesales incoadas tiene su origen en los dictámenes que se evacuan despachando los informes de fiscalización, aprobados por los OCEx, y van encaminadas a recabar información documental sobre tales hechos, de suerte que pueda realizarse una valoración fundada sobre la existencia o no de responsabilidad contable, con el efecto ulterior de decidir si se plantea la oportuna demanda.

A continuación, se expresan las distintas formas de terminación de las diligencias preprocesales incoadas.

Forma de terminación de las diligencias

preprocesales

|

Años |

Incoadas |

Archivo |

Remisión a enjuiciamiento |

Pendientes |

|

2010 |

111 |

29 |

67 |

15 |

|

2011 |

80 |

27 |

39 |

14 |

|

2012 |

105 |

31 |

65 |

9 |

|

2013 |

136 |

47 |

77 |

12 |

|

2014 |

161 |

68 |

58 |

32 |

|

2015 |

217 |

94 |

109 |

14 |

|

2016 |

252 |

106 |

126 |

20 |

|

2017 |

217 |

115 |

73 |

29 |

|

2018 |

191 |

97 |

73 |

21 |

|

2019 |

205 |

114 |

70 |

21 |

Por la importancia que se concede a las relaciones con los OCEx, como se ha indicado anteriormente, se ha redactado y aprobado un Protocolo de Actuación entre la Fiscalía del Tribunal de Cuentas y distintos órganos de control externo, como son: la Cámara de Comptos de Navarra, la Sindicatura del Principado de Asturias, el Consejo de Cuentas de Castilla y León, la Cámara de Cuentas de Andalucía, la Sindicatura de Comptes de la Comunitat Valenciana y la Audiencia de Cuentas de Canarias, a fin de mejorar su coordinación y comunicación en la detección de indicios de responsabilidad contable.