6.4 Actividad de la Fiscalía

6.4.1 El ámbito de actuación de la Fiscalía Especial

El ámbito de actuación de la Fiscalía Anticorrupción se extiende a muy diferentes conductas delictivas que pueden encuadrarse en tres grandes grupos, que se encuentran por lo demás estrechamente relacionados: la delincuencia económica, la corrupción y la criminalidad organizada. En la Memoria correspondiente a 2017 se repasaban las principales características de cada uno de estas tres categorías criminales, así como los principales retos que la Fiscalía afronta en su abordaje, características y desafíos que se mantienen vigentes un año después.

La delincuencia económica, necesariamente vinculada al crimen organizado, la delincuencia transnacional o el blanqueo de capitales a gran escala, continúan siendo uno de los focos de mayor atención de la Fiscalía. El fraude fiscal a gran escala, especialmente el relacionado con el impago del IVA, de gran complejidad, difícil acreditación y extraordinario perjuicio para las arcas públicas (fraude organizado al IVA intracomunitario en sus modalidades de fraude en la introducción y fraude carrusel) que ha constituido tradicionalmente una de las mayores preocupaciones de la Fiscalía Especial, se ha atenuado algo en los últimos tiempos, si bien todavía alguno de estos complejos juicios se ha celebrado en 2018.

Por el contrario, las consecuencias penales de las llamadas crisis bancarias, cuya génesis y trascendencia se apuntaban en la Memoria de 2017, continúan consumiendo importantes recursos de la Fiscalía y exigido de los fiscales un gran esfuerzo para su inicial comprensión y para su posterior encaje penal, habiendo sido a este respecto esencial la labor de análisis y asesoramiento prestadas por las Unidades de Apoyo de esta Fiscalía, tanto de la Agencia Estatal de la Administración Tributaria como de la Intervención General del Estado y los Inspectores del Banco de España, organismo que ha continuado brindando una importante ayuda a la Fiscalía durante 2018. En este punto destaca la celebración del juicio oral por la salida a bolsa de BANKIA en julio de 2011, que comenzó en 2018 y continúa a la fecha de presentación de esta Memoria.

Por lo que se refiere a la corrupción, señaladamente la corrupción política constituye, sin duda, uno de los más graves problemas que afectan a nuestra sociedad actual. Así lo indican reiterados informes y análisis de diferentes organismos e instituciones. Por citar solo un par de indicadores, en el último barómetro del CIS correspondiente a 2018 (diciembre) se reconocía la corrupción y el fraude como el segundo problema para los españoles (24,7 %), solo superado por el paro y los/as políticos/as en general, los partidos y la política. En el mismo mes de 2017, la corrupción era el segundo problema para los españoles (31,7 %), siempre superado por el paro. El descenso, bienvenido, aunque poco significativo, no permite extraer demasiadas conclusiones más allá del menor número de grandes escándalos de corrupción producidos este año. Por lo que se refiere a los índices de percepción de la corrupción (IPC) que anualmente elabora la organización no gubernamental Transparencia Internacional, España ocupa el puesto 41 del IPC de 2018, con una percepción de 58 sobre 100. Los datos son bastante desfavorables, muy similares a los correspondientes a 2017 (puesto 42-45 del IPC de 2017, con una percepción de 57 sobre 100).

En lo atinente a la criminalidad organizada, cuyas competencias en la materia fueron atribuidas a la Fiscalía Especial en la Instrucción 1/2006, continúa siendo uno de los principales retos a los que se enfrenta el Ministerio Fiscal y, sin duda, unos de los focos de mayor atención de la Fiscalía, a la vista de la complejidad y gravedad de estas conductas que han invadido la actual economía globalizada, limitando su eficacia y competitividad y contaminando el sistema financiero mediante la utilización de sus circuitos para disfrutar de sus inmensos beneficios. En este año 2018 se han presentado algunas importantes acusaciones contra complejas organizaciones criminales que, al socaire de las ventajas que les ofrece la globalización, utilizan con maestría los circuitos por los que transitan sus beneficios, sirviéndose de los más sofisticados mecanismos para lo que cuentan con asesoramiento experto legal y financiero, principal o únicamente dirigido a la ocultación de los productos del crimen frente a la actuación del Estado.

En la Memoria del año 2017 se citaba el benigno tratamiento penitenciario que en ocasiones se dispensa a los autores de los delitos de corrupción entre las circunstancias que podían contribuir a cierta percepción ciudadana de que la respuesta de los órganos judiciales ante la corrupción resulta insuficiente. Vale la pena dedicar algunas consideraciones sobre la ejecución de sentencias dictadas en los procedimientos competencia de la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada en relación fundamentalmente con los delitos de corrupción, pero también en otros procedimientos relacionados con la delincuencia económica, de modo que se conozcan las pautas que, en líneas generales siguen los Tribunales y la propia Fiscalía Anticorrupción en sus correspondientes informes, especialmente en lo atinente a la suspensión de las penas impuestas a los condenados por estos delitos, y a la aplicación de las condiciones, presupuestos y requisitos fijados a tal fin en el artículo 80 del CP.

La ejecución de penas privativas de libertad impuestas por esta clase de delitos presenta determinadas singularidades derivadas tanto del tipo delictivo como del perfil criminológico de sus autores, circunstancias que no tienen por qué constituir un obstáculo para cumplir con los fines de prevención general y especial propias de dichas penas, respetando al tiempo los fines constitucionales de reeducación y reinserción social a los que las mismas deben estar orientadas por imperativo del art. 25.2 CE, y que no sólo deben ser ponderadas a la hora de imponer una pena, sino también a la hora de acordar su eventual suspensión.

El fin resocializador de la pena en esta clase de delitos ha de comprender tanto la modificación de la intención delictiva, como de la capacidad criminal, pudiéndose conseguir cuando el condenado no solo hace frente a la responsabilidad civil con reparación de los daños causados y devolviendo las ganancias indebidamente obtenidas, sino también cuando asume que su conducta delictiva supuso un grave quebranto de los principios y valores democráticos de la convivencia. Se trata en estos casos, en definitiva, de conciliar las finalidades retributiva y resocializadora de la pena, restableciendo la confianza general en la norma infringida por el delito. Es por ello que al amparo de lo previsto en el artículo 83.1.3.ª y 9.ª CP puede ser conveniente la imposición de reglas de conducta o la realización de trabajos en beneficio de la comunidad.

Nuestros Tribunales vienen denegando la suspensión de condena a los penados por delitos económicos relacionados con la corrupción en casos de penas cortas de prisión impuestas como consecuencia de la aplicación de atenuantes tales como la reparación del daño o las dilaciones indebidas, particularmente cuando la mismas se aplican como muy cualificadas, con la consiguiente rebaja de grado. Se suele fundamentar la decisión en el desvalor y gravedad de las conductas, las circunstancias personales de los autores de estos delitos, la existencia de otros procedimientos penales pendientes y la necesidad de primar la finalidad de prevención general de la pena sobre la resocializadora, que busca evitar, por una parte, la sensación de impunidad de quien ejerce de modo desviado el poder que le ha sido conferido por los ciudadanos y, por otra, neutralizar comportamientos que merman o incluso anulan la confianza de la ciudadanía en las instituciones públicas.

En tal sentido, los Tribunales manejan las circunstancias y razonamientos siguientes para otorgar la suspensión de condena o denegar pese a la inicial concurrencia de los presupuestos legales:

Cuando se acredita una actuación delictiva enmarcable en lo que coloquialmente se viene dando en denominar corrupción política a través de una «trama organizada», la denegación de la suspensión busca primar –por encima de todo– la función de prevención general, que está dirigida a que «todos aquellos que decidan dedicarse al servicio público, interioricen la necesidad de ajustar su actuación a criterios de ética política y, desde luego, a la estricta legalidad». En estos casos la pena cumple así su función de servir de freno a posibles conductas futuras, lo que sólo podrá conseguirse mediante el cumplimiento efectivo de las penas de prisión, «huyendo en definitiva de pronunciamientos meramente formales, equivalentes en la práctica y a los ojos de los ciudadanos a una cuasi impunidad material (de políticos y poderosos)», de tal modo que quienes sucumben a las facilidades y ventajas que proporciona el ejercicio del poder y hacen un uso torticero del mismo, deben percibir que su conducta lleva «aparejado el efectivo y real cumplimiento de las penas». Los Jueces y Tribunales están llamados a velar por la observancia de la Ley, única a cuyo imperio están sometidos, y «a ser agentes activos de la política criminal, de modo muy especial en una época de incuestionable crisis económica, con personas que a diario engrosan los dramáticos índices de desempleo que sufre nuestro país, con continuos recortes en servicios sociales decididos por sus gobernantes, así como la demanda de sacrificios al conjunto de la sociedad muy particularmente padecidos por los sectores más débiles… resultaría hasta obsceno que desde uno de los poderes del estado se tomasen decisiones que alentasen o desde luego no supusiesen un freno a las conductas por las que los acusados fueron condenados» (AAP Barcelona, Sección Segunda, de 1 de marzo de 2013, en la ejecutoria n.º 14/2013, que trae causa de la Sentencia de 21 de enero de 2013).

El grado de responsabilidad, las altas funciones que tenía encomendadas la autoridad o funcionario y la representación que se ostenta debe ser un criterio de la más alta exigencia cuando esas responsabilidades son traicionadas y vulnerada la Ley por quien debería ser garante de la misma y, además, paradigma del respeto y máximo exponente de la exigencia de su fiel cumplimiento. En circunstancias de gran proyección social del autor y del delito, resulta que la reparación del perjuicio no tiene un contenido económico ni se satisface con el pago de una multa o con la sustitución de la pena de prisión por una multa, sino que esta reparación a la que alude el Código Penal tiene en estos casos un contenido más social que pecuniario (STS 657/2013, de 15 julio, AAP de Palma, Sección 1.ª, de 28 de octubre de 2013).

La asunción por parte del condenado de que su comportamiento ha sido incorrecto, antisocial y delictivo ha de ser el primer paso hacia el objeto de la resocialización que fija el artículo 25 CE, debiendo ser también concebida como compromiso de corrección, enmienda o reparación (id. resolución).

Cuando los actos cometidos por el penado han estado inherentemente unidos al ejercicio del poder público, causando un daño irreparable en el campo de la confianza ciudadana, el otorgamiento del beneficio de la suspensión de la ejecución de la pena de prisión no produce efecto intimidatorio o preventivo alguno y alimenta la sensación de impunidad de quien ejerce de modo desviado, en su propio beneficio o en el tercero, el poder que le ha sido conferido por los ciudadanos. En tales casos, la pena está llamada a cumplir un fin que va más allá de la resocialización, pese a que no puedan caber dudas sobre la capacidad del penado para vivir en sociedad sin delinquir, y eleva la relevancia del fin de prevención por la necesidad imperiosa de neutralizar este tipo de comportamientos que merman e incluso llegan a anular la confianza en las Instituciones Públicas (id. resolución).

El Tribunal, puede y debe atender y valorar otros parámetros o circunstancias distintos a los expresamente reseñados por el Legislador como prioritarios para conceder la suspensión de condena. En este sentido, en la punición y ejecución de las penas que se imponen a tales actuaciones delictivas, debe primar –por encima de todo– la función de prevención general que, junto a otras, está llamada cumplir la pena. Tanto en su vertiente de prevención general negativa dirigida a intimidar a todos aquellos ciudadanos que pudieran sentirse tentados a realizar conductas como las que han sido objeto de enjuiciamiento y condena, como en su vertiente de prevención general positiva dirigida a los ciudadanos para que interioricen la necesidad de ajustar su actuación a criterios de ética y, desde luego, a la estricta legalidad. Que la pena privativa de libertad cumpla su función de servir de freno a posibles conductas futuras de análoga naturaleza por parte de otras personas que interiorizarán así su deber ciudadano de adecuar su conducta a las normas jurídicas; teniendo estas sí, un carácter ejemplar que no ejemplarizante –en la medida en que suponen un patrón de conducta que todos debemos seguir. Y tal cosa, no cabe duda, solo se podrá lograr mediante el cumplimiento efectivo en centro penitenciario– de las penas de prisión impuestas a quienes, de una u otra manera, han contribuido con su actuación al logro efectivo del propósito delictivo (AAP de Málaga de 3 de noviembre de 2014, recaído en la causa ejecutoria número 50/2014, SAP número 179/2013, de 16 de abril).

Todo lo expuesto no significa que deba ser siempre denegada la suspensión de la condena, cayendo en un automatismo en esta materia que nos conduzca a descartar en todo caso la aplicación de este beneficio respecto de penas privativas de libertad impuestas por delitos de corrupción, porque ello nos conduciría a un Derecho penal de autor en el que la pena adquiría una función ejemplarizante y no ejemplar, dando primacía exclusivamente a su finalidad retributiva en detrimento de su finalidad reeducadora.

En consecuencia, siendo la concesión de la suspensión de condena una facultad discrecional del órgano sentenciador, deben valorarse por imperativo del art. 80.1 CP, parámetros tales como la gravedad intrínseca de los hechos cometidos (valorando, por ejemplo, su carácter continuado en el tiempo, el quebranto causado a las arcas públicas, etc.), los antecedentes del penado (incluyendo aquí no sólo sus antecedentes penales vigentes, sino también las causas pendientes, sobre todo si los son por hechos de análoga naturaleza), el tiempo transcurrido desde la comisión del delito, sus circunstancias sociales y familiares (como la posibilidad de un trabajo que le permita hacer frente puntualmente al fraccionamiento de pago de la responsabilidad civil o de las responsabilidades pecuniarias) y la conducta posterior del reo, en particular, que manifieste un sincero arrepentimiento por los hechos materializado tanto en un reconocimiento público y expreso de su responsabilidad, en la colaboración activa con investigaciones pendientes o en el abono de la totalidad o de una significativa parte de sus responsabilidades civiles y pecuniarias.

Otra cuestión que periódicamente es objeto de la atención de los ciudadanos es el de las peticiones de prisión provisional, eludible o no mediante la prestación de fianza, en los casos en los que ya ha recaído una sentencia condenatoria, todavía no firme. Resulta pues de interés intentar aclarar cuál es la posición de la Fiscalía en la audiencia a que se refiere el art. 505 LECrim que, conviene adelantar ya, no puede estar sujeta a criterios fijos o inamovibles pues, en definitiva, como sucede con la cuestión que se acaba de abordar relativa a la suspensión de las penas de prisión, las circunstancias personales del penado habrán de ser necesariamente tenidas en cuenta e individualizadas en cada caso. Es desde luego inexcusable un juicio de motivación reforzada que justifique el sacrificio de la libertad personal del condenado, justificación que ha de vincularse a alguno de los fines legítimos asignados a la prisión provisional en el art. 503 LECrim En esta fase procesal concreta, con una sentencia condenatoria ya dictada, algunos de estos fines ya no concurrirán (obstaculización de la investigación, riesgo de desaparición de pruebas etc.), pero otros, señaladamente el riesgo de fuga, pueden continuar o reaparecer con más fuerza. Por otra parte, la sentencia condenatoria viene a confirmar los indicios de culpabilidad y a enervar provisionalmente la presunción de inocencia a la espera del desenlace de recurso de casación interpuesto, con lo que también luce plenamente el requisito 2.º del art. 503 LECrim, de tal modo que elevadas penas de prisión incrementan en sí mismas el riesgo de fuga.

La actuación de la Fiscalía Anticorrupción en algunas relevantes causas por delitos de corrupción política y delincuencia económica organizada permite extraer las pautas generales seguidas por esta Fiscalía Especial. Así, podemos mencionar los siguientes procedimientos:

Remontándonos a la ya lejana sentencia de 24 de febrero de 1998 dictada por la Sección 16.ª de la Audiencia Provincial de Madrid (Sumario 3/1995, del Juzgado de Instrucción n.º 16 de Madrid, en el conocido públicamente en los medios de comunicación como caso ROLDÁN), el fiscal solicitó prisión provisional comunicada y sin fianza contra un condenado a 9 años de prisión, que no fue acordada por la Audiencia.

En la sentencia de 23 de enero de 2009, de la Sección 4.ª de la Sala de lo Penal de la Audiencia Nacional (DP 76/01, del Juzgado Central de Instrucción n.º 6, caso conocido popularmente como SAQUEO MARBELLA), la Fiscalía solicitó la prisión provisional comunicada y sin fianza para los tres penados a condenas de 9 años de prisión, 8 años de prisión y 6 años y 10 meses de prisión, respectivamente.

En las DP 107/2011, del Juzgado de Instrucción n.º 4 de Palma, caso SCALA, tras dictar la Sección 1.ª de la Audiencia Provincial de Baleares la sentencia de 26 de julio de 2013, se solicitó por la Fiscalía la prisión comunicada y sin fianza del condenado a 16 años de prisión.

En la sentencia de 30 de octubre de 2013, dictada por la Sección 3.ª de la Sala de lo Penal de la Audiencia Nacional (DP 100/03, del Juzgado Central de Instrucción n.º 2, caso SAQUEO 2), el fiscal pidió esta misma medida para cinco condenados, a penas de 4 años, 6 meses y 1 día de prisión; 5 años de prisión y 5 años y 3 meses de prisión.

En la sentencia de 18 de octubre de 2016 de la Sección 1.ª de la Sala de lo Penal de la Audiencia Nacional (Sumario 2/2013 del Juzgado Central de Instrucción n.º 1, caso AFINSA), el Fiscal solicitó la prisión comunicada y sin fianza de los penados a 12 años y 10 meses de prisión; 11 años y 11 meses de prisión; 11 años y 6 meses de prisión; 11 años de prisión y 10 años y 6 meses de prisión, sin que la Audiencia lo acordara para ninguno de ellos.

La sentencia de 8 de febrero de 2017, dictada por la Sala de lo Penal del Tribunal Superior de Justicia de la Comunidad Valenciana (DP n.º 275/08 del Juzgado Central de Instrucción n.º 5, en el conocido como caso GURTELL, pieza separada FITUR), motivó que el Fiscal pidiera en la vista del art. 505 LECrim la prisión provisional comunicada y sin fianza para los condenados a 13 años y 3 meses de prisión (se acordó por la Sala); a 13 años de prisión (se acordó por la Sala); a 12 años y 3 meses de prisión (se acordó por la Sala); a 9 años de prisión (la Sala acordó su libertad previa prestación de fianza); a 7 años de prisión y a 6 años de prisión (se acordó para ellos su libertad provisional con comparecencias y prohibición salida territorio nacional).

La sentencia de 27 de abril de 2017 de la Sección 2.ª de la Audiencia de Santa Cruz de Tenerife (PA 1739/2013, Juzgado de Instrucción n.º 1 de Santa Cruz de Tenerife, caso LAS TERESITAS) también determinó que el Fiscal solicitara prisión comunicada y sin fianza para cuatro condenados a penas de 5 años y 3 meses de prisión y 7 años de prisión, que no acordó el Tribunal.

En el llamado caso PALAU (Sentencia de 29 de diciembre del 2017, Sección 10.ª Audiencia Provincial de Barcelona, DP 3.360/2.009 del Juzgado de Instrucción n.º 30 de Barcelona), la Fiscalía solicitó el ingreso en prisión comunicada y sin fianza para los condenados a 7 años y 6 meses de prisión y a 9 años y 8 meses de prisión.

En la sentencia de 24 de mayo de 2018 dictada por la Sección 2.ª de la Sala Penal de la Audiencia Nacional (GURTELL, pieza separada ÉPOCA I) la Fiscalía solicitó la prisión comunicada y sin fianza para los condenados a penas de prisión de 38 años; 33 años y 6 meses 17 años y 7 meses; 15 años y 2 meses; 15 años y 1 mes 14 años 8 meses; 10 años; 8 años y 2 meses; 7 años 10 meses 1 día y 5 años y 9 meses.

Entre las causas en las que la Fiscalía Anticorrupción ha pedido libertad con fianza podemos mencionar la ya citada sentencia de 8 de febrero de 2017 (caso GÜRTELL, pieza separada FITUR), en la que el fiscal pidió libertad con fianza u otras medidas para los condenados a penas de 4 años y 4 meses, 4 años y 3 años y así se acordó por el Tribunal. La misma medida de prisión eludible con fianza se solicitó para el principal condenado a 6 años en la audiencia tras la sentencia de 23 de febrero de 2017, Sección 4.ª Sala Penal Audiencia Nacional (DP 59/2012 del Juzgado Central de Instrucción n.º 4, pieza tarjetas BANKIA). Prisión eludible con fianza fue también solicitada tras la sentencia de 17 de febrero de 2017, de la Sección 1.ª Audiencia Provincial de Palma (DP 2677/2008, pieza 25, en el popularmente conocido como Caso NOOS), en el que el condenado lo fue a idéntica pena: 6 años.

Repasados estos casos y con todas las cautelas antes expuestas derivadas del necesario cumplimiento de los fines constitucionalmente legítimos de la prisión provisional, expresados en la Ley e interpretados por la Jurisprudencia, podemos señalar que el umbral a partir del cual la Fiscalía Anticorrupción viene solicitando la prisión provisional comunicada y sin fianza se encuentra en los seis años de prisión, si bien en ocasiones se ha solicitado a condenados a penas de prisión de inferior duración.

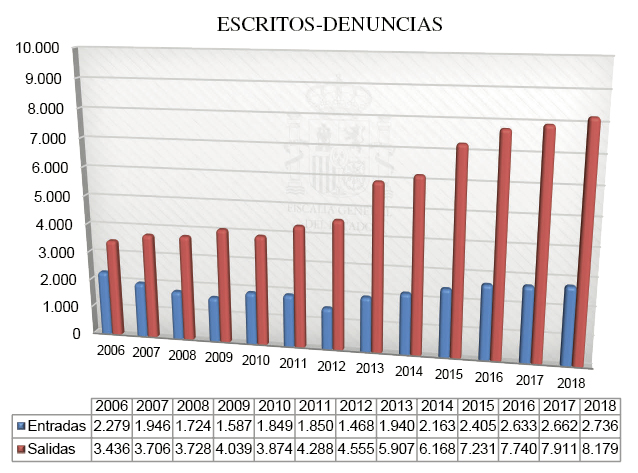

6.4.2 Escritos y denuncias

El análisis comparativo de los escritos y denuncias presentados en la Fiscalía respecto del año 2018, arroja los siguientes datos:

a. Registros de entrada: 2.736 frente a 2.662 del año 2017.

b. Registros de salida: 8.179 frente a 7.911 del año 2017.

De estos escritos registrados en la Fiscalía, 927 correspondieron a denuncias, frente a las 809 del año 2017. Es de resaltar que la mayoría ponían en conocimiento del fiscal hechos que, bien no constituían delito o no se sustentaban en mínimos indicios de actividad criminal, bien estaban referidos a eventuales infracciones penales ajenas a la competencia de esta Fiscalía Especial. Tales circunstancias originaron el archivo de la denuncia o su remisión a la fiscalía competente para su conocimiento.

En todo caso, las cifras expuestas evidencian un auge del número de escritos que tuvieron entrada en la Fiscalía Especial durante el año 2018, tal y como se refleja en el siguiente gráfico:

6.4.3 Diligencias de investigación

Introducidas en el art. 5 EOMF (Ley 50/1981) y en el art. 785 bis LECrim (hoy art. 773.2) por la LO 7/1988, de 28 de diciembre, las Diligencias de Investigación cobran una especial importancia en el caso de la Fiscalía Anticorrupción, toda vez que gran parte de los procedimientos judiciales en los que interviene, tienen su origen en investigaciones propias.

Pues bien, analizando numéricamente la actividad en este ámbito, resulta que durante el año 2018 se incoaron 38 Diligencias de Investigación. A tal cifra hay que añadir las 38 Diligencias de Investigación que se encontraban en trámite a 31 de diciembre de 2017, lo que implica que durante el 2018 se estuvieron tramitando un total de 76 Diligencias de Investigación.

A lo largo de 2018 se concluyeron 30 Diligencias de Investigación, 7 correspondientes a 2016, 15 correspondientes a 2017 y 8 de las incoadas en 2018. Por consiguiente, el 31 de diciembre de 2018 quedaban pendientes de tramitación 46 Diligencias de Investigación.

Es de resaltar que, de las 30 Diligencias de Investigación concluidas, en 10 ocasiones el Fiscal formuló la correspondiente querella o denuncia, que dio lugar a los correspondientes procedimientos judiciales en los que esta Fiscalía Especial ha mantenido su competencia.

Los datos expuestos tienen su reflejo en los siguientes cuadros:

Diligencias de investigación

|

Diligencias anteriores al 31-12-2017 |

Diligencias durante el 2018 |

Total |

|

|

En trámite durante 2018 |

38 |

38 |

76 |

|

Concluidas |

22 |

8 |

30 |

|

Pendientes al 31-12-18 |

16 |

30 |

46 |

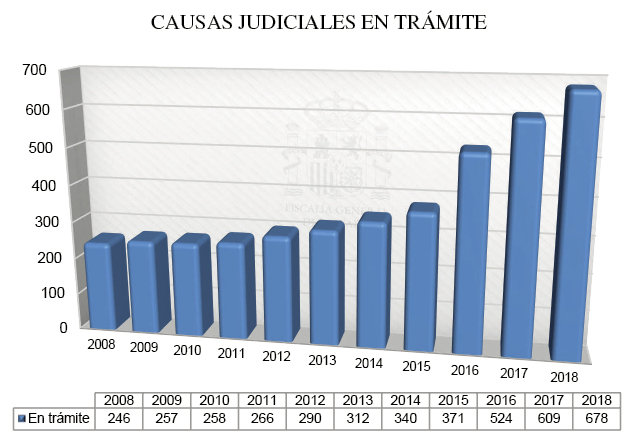

6.4.4 Procedimientos penales

En cuanto a la concreta actividad de la Fiscalía Especial en el ámbito de los procesos judiciales, es de resaltar que durante el año 2018 esta Fiscalía intervino en 678 procedimientos judiciales frente a los 609 del año 2017 o los 524 del año 2016. Durante el año 2018 se incoaron 89 procedimientos penales nuevos.

Este notable auge en un año tiene su razón de ser, como ya sucediera en 2017, no en un incremento real de la delincuencia competencia de esta Fiscalía, sino en la desmembración de determinados procesos penales ya existentes en numerosas piezas separadas, al objeto de simplificar su tramitación.

Así, de estos nuevos procedimientos:

– 52 corresponden a Piezas Separadas de las Diligencias Previas n.º 174/11 del Juzgado de Instrucción n.º 6 de Sevilla, asunto «ERES».

– Y 3 se han desglosado de las Diligencias Previas n.º 1009/12 del Juzgado de Instrucción n.º 16 de Sevilla, asunto «INVERCARIA», en donde se están formando causas distintas para cada una de las sociedades que aparecen implicada.

Es decir, 55 procedimientos nuevos proceden de causas penales ya existentes, por lo que, de facto, la cifra real de incoación de procesos penales nuevos ascendió a 34, inferior de los 49 del año 2017.

El siguiente gráfico refleja lo así expuesto:

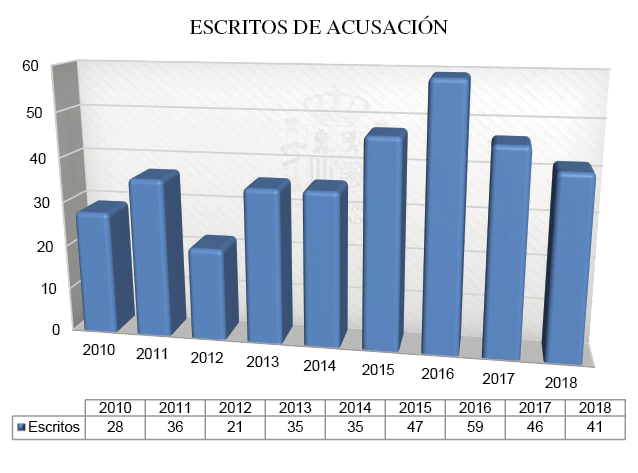

6.4.4.1 Escritos de Acusación

Durante el año 2018, la Fiscalía Especial formuló 41 escritos de acusación, esto es, 5 menos que los presentados en el año 2017.

Es de resaltar que los tipos penales por los que se formuló más frecuentemente una acusación fueron los delitos de prevaricación administrativa (31), los de malversación de caudales públicos (32), los de fraude contra la Administración (24), los de blanqueo de capitales (18), los de defraudaciones (8) y los delitos contra la Hacienda Pública, la Seguridad Social y contrabando (25).

A ellos hay que añadir una serie de delitos conexos que, pese a no ser de la competencia de la Fiscalía Especial, a tenor del art. 19.4 EOMF fueron objeto de acusación por guardar relación con los contemplados en dicho precepto, tales como delitos de falsedad documental (los más numerosos), delitos contra la ordenación del territorio, coacciones, amenazas, robo con fuerza, o contra la salud pública.

Todo lo cual tiene su reflejo en el siguiente cuadro, que recoge los delitos por los que se acusa en los escritos de calificación del Fiscal:

Las evoluciones anuales de los escritos de acusación se exponen en el siguiente gráfico:

Calificaciones |

Contra la Hacienda Pública, SS y contrabando |

Prevaricación |

Abuso o uso indebido información privilegiada |

Malversación caudales públicos |

Fraudes y exacciones ilegales |

Tráfico de influencias |

Cohecho |

Negociación prohibida a funcionarios |

Defraudaciones |

Insolvencias punibles |

Societarios |

Blanqueo de capitales |

Corrupción en transacciones comerciales internacionales |

Corrupción en el sector privado |

Conexos con los anteriores |

Crimen organizado |

46 |

25 |

31 |

4 |

32 |

24 |

19 |

75 |

8 |

8 |

1 |

8 |

18 |

1 |

1 |

85 |

15 |

6.4.4.2 Sentencias

Durante el año 2018, se han dictado 28 sentencias en primera instancia en causas judiciales en las que ha intervenido esta Fiscalía Especial. De ellas 23 han sido condenatorias y 5 fueron absolutorias. Recordemos que en 2017 se dictaron 34 sentencias y 29 en 2016.

6.4.5 Cooperación judicial internacional

Entre las funciones del Ministerio Fiscal se encuentra la de «Promover o, en su caso, prestar el auxilio judicial internacional previsto en las leyes, tratados y convenios internacionales» (art. 3.15 EOMF).

Tal función resulta de una notable importancia en el ámbito de delitos que son competencia de esta Fiscalía (artículo 19.4 EOMF), dado el marco de delincuencia económica transnacional que nos ocupa, por cuanto una gran parte de las ilícitas prácticas que se investigan tienen conexión, directa o indirecta, con territorios fuera de nuestras fronteras. Precisamente ese marco internacional es buscado, de propósito, por los delincuentes económicos para hacer impune su comportamiento. La cooperación internacional resulta una de las armas más eficaces tanto en el descubrimiento de los delitos como en la eventual recuperación de activos ilegítimos.

A ello debe sumarse que la criminalidad organizada se atribuye con específicas competencias a esta Fiscalía conforme al artículo 19.4 q) del EOMF: «La investigación de todo tipo de negocios jurídicos, transacciones o movimientos de bienes, valores o capitales, flujos económicos o activos patrimoniales, que indiciariamente aparezcan relacionados con la actividad de grupos delictivos organizados o con el aprovechamiento económico de actividades delictivas, así como de los delitos conexos o determinantes de tales actividades; salvo cuando por su relación con delitos de tráfico de drogas o de terrorismo corresponda conocer de dichas conductas a la Fiscalía Antidroga o a la de la Audiencia Nacional». Esta área de la criminalidad organizada es esencialmente sensible a la necesidad de cooperación internacional.

Es una evidencia que la criminalidad económica organizada, relacionada o no con la corrupción es hoy una delincuencia transnacional, que aprovecha las ventajas de la globalización al amparo de unas transacciones económicas y financieras que se ejecutan con extraordinaria celeridad y a escala mundial. La complejidad de los montajes jurídico-económicos que respaldan esta delincuencia, la diferente nacionalidad de las personas implicadas en ellas, su ubicación en el territorio de diferentes estados o el persistente recurso a los paraísos fiscales o territorios no cooperantes convierte en excepcionales las investigaciones llevadas a cabo en la Fiscalía Anticorrupción en las que no hay que recurrir a la cooperación internacional. De hecho, su importante actividad de investigación autónoma la sitúa como la Fiscalía que más peticiones de asistencia judicial internacional emite, bien durante sus Diligencias de Investigación de la Fiscalía, bien en los diferentes procedimientos judiciales en los que sus Fiscales intervienen.

Desde el punto de vista de la cooperación internacional pasiva también la Fiscalía Anticorrupción cumple un importante cometido, propiciado por el hecho de que desempeña sus competencias en todo el territorio nacional, lo que facilita la posibilidad de coordinar aquellas investigaciones que no se limitan al ámbito territorial de una sola fiscalía. La ejecución de las solicitudes de asistencia se ve favorecida por el asesoramiento y análisis de los expertos de las diferentes unidades de funcionarios adscritos a esta Fiscalía. Por ello, el Convenio con la OLAF hace figurar a la Fiscalía Anticorrupción como receptora de los informes sobre conductas ilícitas derivados de las investigaciones de esta oficina de la Unión Europea y, de entre las diferentes opciones posibles, quizá pueda ser esta la ubicación idónea de los fiscales delegados de la Fiscalía Europea, uno de los principales retos que se presentan en el horizonte del Ministerio Fiscal español. Se baraja asimismo la posibilidad de que los fiscales delegados pudieran tener la doble condición de fiscales a nivel nacional y europeo (lo que se conoce como el «doble sombrero»); en ese sentido, basta pensar en los fraudes que afectan tanto al presupuesto nacional como al de la Unión Europea y la atribución a la Fiscalía Especial de los procedimientos cuya competencia corresponde a la Fiscalía Europea (Instrucción FGE n.º 4/2006).

A medio camino entre la cooperación activa y pasiva se encuentran los Equipos Conjuntos de Investigación (ECIs), previstos en el art. 13 del Convenio de 29 de mayo de 2000 y la Decisión Marco 2002/465 del Consejo de 13 de junio de 2002, que se constituyen por acuerdo de las autoridades competentes de dos o más estados para llevar a cabo investigaciones penales en el territorio de todos o alguno de ellos en relación con unos hechos delictivos determinados y por un periodo de tiempo limitado. La Fiscalía Especial ha participado en diversos ECIs celebrados en el ámbito de sus competencias.

Desde el año 2015, reforzando la vinculación internacional a que nos obligan los delitos que estatutariamente nos competen, la Fiscalía contaba con tres Puntos de Contacto de la Red Judicial Europea (RJE), al ostentar tal condición –conforme al artículo 15.5 de la Ley 16/2015 de 15 de julio– la corresponsal de Eurojust, también miembro de la plantilla. Desde 2018, al incorporarse a la plantilla un fiscal que ya ostentaba la condición de punto de contacto en su anterior destino, han pasado a ser cuatro los miembros de la RJE integrados en la Fiscalía Especial.

Asimismo, el Punto de Contacto nacional de la Red de Expertos Anticorrupción de la Unión Europea es un fiscal de la plantilla.

En el ámbito de la cooperación judicial no puede dejar de mencionarse la entrada en vigor el 2 de julio de 2018, de la Ley 3/2018 de 11 de junio que modifica la Ley 23/14 de reconocimiento mutuo de resoluciones penales en la Unión Europea, por la que España implementa la Directiva 2014/41/CE de 3 de abril de 2014, relativa a la Orden Europea de Investigación Penal. Ello ha supuesto un cambio en la asistencia judicial internacional, sustituyendo en el ámbito de la UE a los instrumentos convencionales de cooperación como las tradicionales comisiones rogatorias, que son reemplazadas por un sistema general de obtención de prueba más ágil, bajo el principio de reconocimiento mutuo.

La normativa española que regula este novedoso instrumento de investigación, coloca a la Fiscalía como único receptor y principal ejecutor de las órdenes emitidas por autoridades extranjeras, salvo aquellas que afecten a derechos fundamentales, lo que supone el reconocimiento del papel esencial que desempeña el Ministerio Fiscal en el ámbito de la cooperación internacional.

En la redacción de la OEI se está poniendo en práctica la recomendación de Eurojust en sus Conclusiones de 7-12-2018: el apartado G debe incluir un resumen de los hechos usando frases cortas y claras e incluyendo una descripción de los vínculos entre el delito, la persona afectada y la diligencia solicitada.

En su vertiente pasiva, las OEI se vienen cumplimentando conforme al Derecho español del mismo modo que si hubiera sido dictada por una autoridad judicial española, si bien observando las formalidades expresamente solicitadas –en ningún caso se ha observado que sean contrarios a los principios fundamentales de nuestro ordenamiento-. Cuando se ha detectado que procedía ejecutar de modo distinto al solicitado hemos realizado consulta a la autoridad emisora estableciendo contacto directo, del mismo modo que ha de producirse a la inversa (art. 21 de la LRM).

Durante los primeros meses de aplicación del nuevo instrumento de reconocimiento mutuo, surgieron numerosas cuestiones novedosas a las que se ha ido dando respuesta, con alcance tanto de emisión como de ejecución de las OEI. Se mencionan a continuación algunas de las más relevantes:

– OEI en las que se solicita recibir declaración a un denunciado cuando existe un proceso judicial en el que el mismo ya es investigado.

En otros países estas declaraciones se reciben por fiscales (la mayoría), funcionarios de policía o jueces. En nuestro caso, cuando no consta la existencia de actuaciones judiciales y se recibe solicitud de que se tome declaración a determinada persona como responsable de un delito, se ha considerado procedente practicar la declaración por el fiscal. El contacto directo entre autoridades revela que en ocasiones se solicita específicamente la declaración ante la autoridad judicial fruto de un conocimiento global de nuestro sistema procesal penal inquisitivo y del desconocimiento de la competencia del fiscal para recibir declaración a un denunciado. Una vez aclarado este extremo a las autoridades extranjeras, estas manifiestan su interés en que la declaración la tome indistintamente el juez o el fiscal, máxime teniendo en cuenta que en algunos países, como se dijo anteriormente, la declaración se recibe por funcionarios de policía (con asistencia letrada y cumplimiento del resto de garantías, como es natural).

Sin embargo, cuando la persona a la que afecta la declaración solicitada mediante OEI ya está incursa en un proceso judicial por los mismos hechos u otros vinculados y ya tiene, conforme a Derecho español, la condición de investigada, se entiende que no procede recibirle declaración en fiscalía sino judicializar la asistencia internacional, de modo que sea el propio juez quien la tome. Ciertamente la diligencia solicitada en estos casos no limita derechos fundamentales –único supuesto en el que el fiscal no está autorizado para adoptar la decisión– y el fiscal conserva la competencia; no obstante, la exclusividad jurisdiccional en este caso aconseja que sea el juez quien reciba la declaración. Esta decisión obedece más a requerimientos normativos internos (el art. 773. 2 in fine LECrim) que a exigencias derivadas de la normativa supranacional y evitará alegaciones ulteriores en el proceso español relativas a posibles duplicidades de actuaciones procesales respecto de unos mismos hechos.

– OEI en las que se solicita un testimonio de diligencias judiciales.

Se trata de una diligencia que puede ejecutar el fiscal, si bien, al formar las actuaciones parte de un procedimiento, cabe pensar que estemos ante un nuevo supuesto en el que la ejecución de la OEI deba ser judicializada. Sin embargo, la LRM es clara sobre los supuestos en los que es preciso remitir al juez (art. 187) y esta no es una de esas medidas limitativa de derechos fundamentales, por lo que no existiendo solicitud expresa de que se ejecute por el Juzgado, la fiscalía entiende que corresponde al fiscal obtener el testimonio de las actuaciones judiciales y remitirlo a la autoridad emisora de la OEI.

– OEI que se remiten por distintas vías: Fiscalía, a veces a más de una, juzgados, policía, Eurojust.

Se ha revelado precisa una labor de coordinación con otros interlocutores para evitar, en la medida de lo posible, la duplicidad de actuaciones generada por la reiteración. La coordinación desde la Unidad de Cooperación Internacional de la Fiscalía ha sido muy importante. A efectos internos ha resultado muy útil que en los decretos y anotaciones se indique tanto la referencia de la autoridad emisora como la de la Fiscalía (s/r y n/r). A efectos externos la coordinación facilita dar una imagen global de la asistencia prestada por las autoridades españolas y evita resoluciones contradictorias.

Con ese mismo objetivo, la remisión de OEI españolas se ha hecho en ocasiones en forma electrónica con copia para diversas autoridades implicadas (por ejemplo, la autoridad de destino designada por el Estado de ejecución y el magistrado de enlace español en ese Estado) pero no mediante envío autónomo a las mismas, para evitar la duplicidad de actuaciones en el Estado de ejecución.

– OEI pasivas que hay que judicializar desde el inicio y respecto de las que, posteriormente, se ignora su buen fin.

Cuando concurren los presupuestos para su judicialización conforme a la LRM la fiscalía remite la OEI a la autoridad judicial y lo comunica a la autoridad emisora en su acuse de recibo. Esta comunicación facilita todos los datos que constan de la autoridad a la que se remite la OEI para facilitar contactos ulteriores entre autoridades. En algunos casos se ha detectado que la decisión sobre ejecutar o no la OEI no se notifica a fiscalía (tampoco a la fiscalía que territorialmente pueda ser competente según los casos) y tampoco tenemos constancia de si se cumplimenta íntegramente y se concluye el expediente de cooperación internacional.

La notificación está prevista en el art. 187 LRM («El juez o tribunal a quien corresponda la ejecución notificará al Ministerio Fiscal el reconocimiento y ejecución de las medidas de investigación y su remisión a la autoridad de emisión») y también aparece prevista en el Acuerdo de 27 de septiembre de 2018 del CGPJ: «Las solicitudes de cooperación judicial internacional se repartirán a la mayor brevedad y en todo caso antes de tres días, al órgano jurisdiccional con competencia para su ejecución en ese partido judicial o a la autoridad que corresponda, bien sea el Ministerio Fiscal, bien sea la Autoridad Central» (art. 16.3).

Como puede apreciarse, la redacción del Acuerdo del CGPJ es diferente a la del art. 187 LRM y omite mencionar expresamente al fiscal como destinatario de notificación salvo en el supuesto en el que se aprecie que es el competente para ejecutar la OEI. Probablemente la ocasional ausencia de notificación a la Fiscalía contra la Corrupción no obedece a esa eventual divergencia sino a las peculiaridades del órgano, que extiende sus funciones a todo el territorio nacional y carece de referencia competencial a juzgados específicos. Por eso se ha decidido realizar, al tiempo de la judicialización, la expresa petición de notificación tanto de la decisión que se adopte respecto del reconocimiento y ejecución, como de la remisión a la autoridad emisora de la OEI. De este modo puede valorarse la recurribilidad de las decisiones que se adopten e instar lo que se considere oportuno. Si la Ley atribuye al fiscal la competencia para recibir la OEI, resulta acorde con dicha encomienda –y con el obligado impulso procesal– un mínimo aseguramiento de las decisiones que se adopten por las autoridades españolas respecto de este instrumento de reconocimiento mutuo.

– OEI en las que se solicita declaración en calidad de testigo de alguien que, conforme al derecho nacional, podría tener condición de investigado y no de testigo.

Se trata de supuestos en los que la autoridad emisora de la OEI recaba información vía declaración personal (testifical) y requerimiento de documentación a la misma persona, si bien del relato de hechos o del contenido del interrogatorio propuesto se advierte que dicho testigo podría ser partícipe en un delito –por ejemplo, de blanqueo de capitales–.

Se ha llegado a la conclusión de que no concurre causa para denegar la asistencia o para realizarla de forma distinta a la solicitada. En su caso, procedería contactar (arts. 7.2 o 30 LRM) con la autoridad emisora a efectos de solicitar confirmación o aclaración sobre las condiciones en las que haya de realizarse la declaración o requerimiento de información, pero no denegar, suspender o modificar la asistencia solicitada. Esta conclusión se alcanza poniendo en relación estos supuestos con las investigaciones nacionales, como se expondrá a continuación.

La OEI deriva de una resolución interna en el estado emisor, el equivalente a un decreto o auto español. En dicha resolución se habrá acordado la prueba y para su ejecución se emite la OEI. En España esa resolución (por ejemplo, el auto) tendría por objeto la práctica de cualquier diligencia conforme a los arts. 311 y 777 LECrim. La autoridad emisora (en nuestro ejemplo, el Juez de Instrucción) no acuerda la emisión de una OEI sino que acuerda la práctica de una medida de investigación y para su ejecución se emite una OEI. Esa decisión de practicar una medida de investigación podrá impugnarse en el seno del proceso español, como determina el art. 13 LRM: «Contra las resoluciones por las que se acuerde la transmisión de un instrumento de reconocimiento mutuo podrán interponerse los recursos previstos en el ordenamiento jurídico español, que se tramitarán y resolverán exclusivamente por la autoridad judicial española competente conforme a la legislación española».

La consecuencia de todo esto es que, si en el proceso penal español concurre causa para recibir declaración a una persona y recabar de la misma información precisa para confirmar o descartar el delito, se valorará la condición en la que practicar tal declaración y requerimiento, dependiendo de los datos que obren en el procedimiento. Singularmente será relevante el conjunto de indicios que haya sobre el conocimiento que dicha persona pudiera cabalmente tener, para decidir si resulta aplicable la doctrina de los llamados «actos neutrales». En definitiva, del conjunto de información obrante en el procedimiento resultará una decisión sobre la condición de testigo o investigado de cada persona y la autoridad requerida carecerá de datos para adoptar un criterio contrario.

Del mismo modo, al ejecutar la OEI no realizamos valoración sobre esa decisión similar que adoptó la autoridad emisora. Esta postura es la más acorde con los principios de mutua confianza y reconocimiento mutuo que inspiran los instrumentos como la OEI y resulta, en el caso concreto, avalada por las reglas de impugnación que establece la LRM en el art. 24.3 en la vertiente pasiva de la OEI: «Los motivos de fondo por los que se haya adoptado la orden o resolución sólo podrán ser impugnados mediante un recurso interpuesto en el Estado miembro de la autoridad judicial de emisión».

– OEI activas cuyo interés surge durante la fase intermedia de un Procedimiento Abreviado.

El fiscal es una autoridad con capacidad de emitir OEI durante las Diligencias de Investigación de Fiscalía y, una vez que hay procedimiento judicial, el juez de instrucción será el que emita la OEI. Durante la fase de instrucción judicial el fiscal solicita al juez la práctica de diligencias, incluyendo aquellas para cuya obtención es preciso emitir una OEI. Cuando la oportunidad de aportar determinada información surge una vez cerrada la instrucción es probable que el Juez de Instrucción decline la práctica una nueva diligencia (a practicar mediante emisión de una OEI) por considerarlo una prolongación de la fase de instrucción ya cerrada. La complejidad es mayor si el procedimiento ha sido remitido ya al órgano de enjuiciamiento.

En estos casos hemos entendido que, si el fiscal se encuentra aún en periodo de calificación, será en su escrito de acusación cuando deba solicitar la diligencia, mediante el correspondiente Otrosí, y hacer seguimiento de su práctica. Si ya ha formalizado su escrito de acusación puede plantearse la diligencia como prueba anticipada, pero en aquellos supuestos en los que la diligencia se demore u otra causa dificulte que se vaya a obtener la diligencia, nada impide que se emita una OEI para aportar su resultado al inicio del juicio oral. Esta solución sortea el riesgo de que la prueba no se obtenga a tiempo, procede para la obtención de información puntual necesaria para el enjuiciamiento y evita el rechazo a que con toda probabilidad conduciría el pedirla por otro medio distinto al de la OEI, dado que es el formato estándar dirigido al reconocimiento entre autoridades europeas para la obtención de medidas de investigación y elementos de prueba.

– Envío de documentación obtenida en ejecución de OEI pasiva cuando es el Juzgado el que ejecuta.

Cuando la OEI se remite al juzgado por ser de su competencia en atención a las medidas que se solicitan, es habitualmente el juzgado el que envía a la autoridad emisora de la OEI la documentación obtenida (actas y audios con declaraciones, documentos recabados, etc.). Si el Juzgado ejecuta la OEI y, tras ello, remite su resultado a la fiscalía para que lo envíe a la autoridad emisora, hemos considerado que procede admitir dicha entrega y no entrar en debate con el juzgado. Aun cuando en puridad pudiera considerarse que si el juzgado es la autoridad competente para ejecutar ello conlleva la remisión de documentación a la autoridad emisora, lo cierto es que la LRM ha atribuido al Ministerio Fiscal una función relevante de receptor de las OEI que, desde una perspectiva global, resulta compatible con finalizar la asistencia comunicando a la autoridad emisora que la OEI ha sido cumplimentada y poniendo a su disposición la información y documentación obtenida por las autoridades españolas. Es importante en estos casos que quede copia de la documentación enviada, igual que si se tratara de una OEI ejecutada por el fiscal.

– Posible remisión o recepción de OEI a través del Ministerio de Justicia.

Los convenios europeos consagraron ya hace muchos años la remisión directa entre autoridades judiciales como vía de superación de la cooperación a través de las autoridades centrales y la OEI no es una excepción. Por ello no es posible utilizar al Ministerio de Justicia como canal de envío o recepción de las OEI. Esto no significa que carezca absolutamente de intervención en instrumentos de reconocimiento mutuo. En el caso de la OEI le corresponde una labor de auxilio a jueces y fiscales (el art. 6.3 LRM se refiere al auxilio a «autoridades judiciales») que debe entenderse abarca a jueces y fiscales como autoridades competentes a nivel nacional para la emisión y ejecución de las OEI.

– OEI para ejecución de diligencias por varios delitos de los que no todos cumplen las exigencias del art. 20 LRM.

Desde la perspectiva activa de la OEI es preciso especificar los posibles delitos que son objeto de investigación, incluyendo los que concurren alternativamente y hasta un momento ulterior no serán objeto de calificación definitiva. Así ocurre en algunos supuestos en los que el resultado de la investigación determina que finalmente se formule acusación por delito de apropiación indebida o delito societario o, alternativamente por ambos.

Desde la perspectiva pasiva se toman en cuenta todos los delitos invocados por la autoridad emisora de la OEI. A estos efectos hay una diferencia (se ejecuta sin control de la doble tipificación o con posible control) dependiendo de que nos encontremos, o no, ante delitos de los comprendidos en la lista del art. 20 LRM. Hemos venido entendiendo que cuando uno de los delitos invocados en el relato de hechos está incluido en la lista del art. 20 LRM no procede hacer diferencias a efectos de ejecución por la circunstancia de que, igualmente, se invoquen otros tipos delictivos no incluidos en dicha lista.

De los delitos del art. 20 LRM corresponden a la competencia de la Fiscalía Especial (junto con la concurrencia del requisito de especial trascendencia) los siguientes:

• Corrupción.

• Fraude, incluido el que afecte a los intereses financieros de las Comunidades Europeas.

• Blanqueo de los productos del delito.

• Falsificación de moneda.

• Estafa.

• Chantaje y extorsión de fondos.

• Violación de derechos de propiedad intelectual o industrial y falsificación de mercancías.

• Falsificación de documentos administrativos y tráfico de documentos falsos.

• Falsificación de medios de pago.

6.4.5.1 Asistencia Judicial Pasiva

Durante el año 2018, la cifra de las Comisiones Rogatorias Pasivas tramitadas por esta Fiscalía ha mantenido la tónica de los últimos años, siendo 24 en 2015, 25 en 2016, 35 en 2017 y 30 en el 2018. Su procedencia es primordialmente de países europeos, concretamente Rusia, Ucrania, Suiza, Italia, Portugal, Liechtenstein, Polonia y Reino Unido, y otras nacionalidades Brasil, México, Perú, Argentina, Colombia, Guatemala, República Dominicana, Ecuador y Argelia.

La mayor parte viene referida a delitos de blanqueo de capitales (10), crimen organizado (4), corrupción (5), y cohecho (4), si bien también se han tramitado varias por fraudes fiscales, malversación de caudales públicos, estafa, apropiación indebida, sobornos, enriquecimiento ilícito, y transacciones ilegales.

De las 30 comisiones rogatorias, 20 de ellas han resultado cumplimentadas por esta Fiscalía durante el mismo año 2018.

La mayoría de las Comisiones Rogatorias Pasivas han llegado a la Fiscalía directamente remitidas por la autoridad judicial extranjera competente, o a través de la Fiscalía de Cooperación Internacional de la Fiscalía General del Estado. Sin embargo, 8 Comisiones han llegado a través del Ministerio de Justicia y otras 2, por distintas vías. En 5 de las Comisiones Rogatorias se han producido ampliaciones o complementos de las mismas, lo que ha retrasado su cumplimentación.

Todo lo anterior se refleja en el siguiente cuadro:

|

Núm. |

Fecha |

Procedencia |

Asunto |

Resolución |

|

1/18 |

24.11.17 |

Ucrania. |

Apropiación indebida, estafa y otros. |

Cumplimentada 19.3.18. |

|

2/18 |

26.12.17 |

Ecuador. |

Cohecho. |

|

|

3/18 |

10.01.18 |

Suiza. |

Blanqueo de capitales y falsedad documental. |

|

|

4/18 |

17.01.18 |

Italia. |

Blanqueo de capitales, organización criminal. |

Cumplimentada 03.04.18. |

|

5/18 |

13.02.17 |

Brasil. |

Contra la administración pública, blanqueo de capitales, y otros. |

Cumplimentada 02.10.18. |

|

6/18 |

12.02.18 |

Portugal. |

Corrupción y blanqueo de capitales. |

Cumplimentada 19.02.18. |

|

7/18 |

15.02.18 |

República Dominicana. |

Sobornos. |

Cumplimentada 24.7.18. |

|

8/18 |

05.03.18 |

Italia. |

Crimen organizado. |

Cumplimentada. 11.05.18. |

|

9/18 |

05.03.18 |

Liechtenstein. |

Blanqueo de capitales. |

Cumplimentada 6.04.18. |

|

10/18 |

05.03.18 |

México. |

Cohecho, enriquecimiento ilícito. |

Cumplimentada 22.03.18. |

|

11/18 |

09.03.18 |

México. |

Cohecho. |

Cumplimentada 17.05.2018 Ampliación 2.11.18. |

|

12/18 |

21.03.18 |

Perú. |

Blanqueo capitales. |

Cumplimentada 24.05.18. |

|

13/18 |

21.03.18 |

Brasil. |

Corrupción, blanqueo de capitales y otros. |

Remitida al JCI n.º 2. |

|

14/18 |

20.03.18 |

Ucrania. |

Malversación caudales públicos, corrupción. |

Cumplimentada 28.05.18 Ampliatoria 2.10.18. |

|

15/18 |

02.04.18 |

Argentina. |

Cohecho. |

Cumplimentada 10.05.18. |

|

16/18 |

02.04.18 |

Brasil. |

Pertenencia a organización criminal y otros. |

Cumplimentada 10.07.18 Ampliación 20.9.18. |

|

17/18 |

31.05.18 |

Polonia. |

Defraudación tributaria. |

Cumplimentada 24.10.18. |

|

18/18 |

22.06.18 |

Colombia. |

Enriquecimiento ilícito. |

Remisión al JCI n.º 6, cumplimentada. |

|

19/18 |

22.06.18 |

Colombia. |

Enriquecimiento ilícito. |

Remisión al JCI n.º 6, cumplimentada. |

|

20/18 |

02.07.18 |

Reino Unido. |

Fraude, soborno y corrupción. |

|

|

21/18 |

02.07.18 |

Argelia. |

Falsedad documental, malversación, transacciones ilegales. |

|

|

22/18 |

13.07.18 |

Guatemala. |

Blanqueo de capitales, asociación ilícita y fraude. |

Cumplimentada 10.12.18. |

|

23/18 |

23.07.18 |

Brasil. |

Corrupción y blanqueo de capitales. |

Remisión al JCI 2. |

|

24/18 |

13.08.18 |

Colombia. |

Malversación y fraude. |

|

|

25/18 |

28.08.18 |

Ucrania. |

Organización criminal, apropiación indebida, malversación y otros. |

Remisión al JCI 4, Ampliación 3.12.18. |

|

26/18 |

20.09.18 |

Rusia. |

Prohibición de tenencia de cuentas en el extranjero. |

Cumplimentada 27.09.18. |

|

27/18 |

23.10.18 |

Perú. |

Blanqueo de capitales. |

|

|

28/18 |

03.12.18 |

Argentina. |

Fraude. |

|

|

29/18 |

13.12.18 |

Brasil. |

Blanqueo de capitales. |

|

|

30/18 |

18.12.18 |

Brasil. |

Corrupción activa, blanqueo de capitales y otros. |

Durante el año 2018, la cifra de Ordenes Europeas de Investigación (OEI’s) Pasivas tramitadas por esta Fiscalía ha sido de 12. Los países de procedencia han sido Portugal, Estonia, Holanda, Italia y Francia, refiriéndose principalmente a delitos de blanqueo de capitales (3), crimen organizado (1), corrupción (3), fraude, estafa (4), si bien también se han tramitado por fraudes fiscales, apropiación indebida o insolvencia dolosa.

De las 12 órdenes europeas de investigación tramitadas, 1 de ellas ha resultado cumplimentadas por esta Fiscalía durante el mismo año 2018, 3 remitidas a órganos judiciales, toda vez que afectan a derechos fundamentales, siendo 2 competencia de otras fiscalías a las que se han remitido para su reconocimiento y ejecución, restando 4 ordenes pendientes de cumplimiento.

|

Núm. |

Fecha |

Procedencia |

Asunto |

Resolución |

|

1/18 |

12.02.18 |

Portugal. |

Corrupción y blanqueo de capitales. |

Cumplimentada 19.02.18. |

|

2/18 |

07.03.18 |

Holanda. |

Fraude. |

|

|

3/18 |

10.07.18 |

Portugal. |

Corrupción. |

Remisión jci n.º 6, cumplimentada 06.11.18. |

|

4/18 |

17.07.18 |

Holanda. |

Estafa, fraude, apropiación indebida. |

|

|

5/18 |

23.07.17 |

Estonia. |

Fraude. |

Remisión jci 1. |

|

6/18 |

01.08.18 |

Polonia. |

Corrupción. |

Remisión jci 1. |

|

7/18 |

10.09.18 |

Estonia. |

Fraude. |

Remisión j. I. 14 Barcelona. |

|

8/18 |

16.10.18 |

Italia. |

Organización criminal. |

|

|

9/18 |

14.11.18 |

Francia. |

Blanqueo de capitales. |

Devolución para su traducción y comunicando la no competencia. |

|

10/18 |

29.11.18 |

Portugal. |

Insolvencia dolosa. |

7.12.18 Remisión a la unidad de cooperación internacional. |

|

11/18 |

04.12.18 |

Estonia. |

Blanqueo de capitales. |

|

|

12/18 |

04.12.18 |

Portugal. |

Fraude fiscal. |

Remitida a la Fiscalía Superior de Navarra, 11.12.18. |

6.4.5.2 Asistencia Judicial Activa

En este apartado es de resaltar que, durante el año 2018, se han remitido cuatro Comisiones Rogatorias activas acordadas por el Fiscal Anticorrupción en el seno de sus Diligencias de Investigación, siendo los países de destino Alemania, Francia, Suiza y Luxemburgo, teniendo por finalidad recabar diversa documentación principalmente bancaria, además de la práctica de declaraciones testificales.

Por lo que, a las órdenes europeas de investigación, desde la entrada en vigor de la misma, se han remitido en el marco de las Diligencias de Investigación, 2 órdenes de investigación activas a Portugal y Francia.

Asimismo, en procesos judiciales se ejecutaron con intervención del fiscal diversas comisiones rogatorias.

6.4.5.3 Otras actividades de colaboración con otros países e instituciones

Han tenido lugar diversos desplazamientos de fiscales a distintos países para la práctica de las diligencias necesarias que permitan el desarrollo y avance de las investigaciones encomendadas, igualmente se venido manteniendo diversas reuniones en la Sede de Eurojust, para la coordinación de aquellas investigaciones que implican a distintos países y diferentes reuniones y grupos de trabajo de cooperación.

Entre todas estas actividades cabe destacar las siguientes:

– Asistencia los días 16 a 17 de abril de 2018 en la ciudad de Lima (Perú), al II Congreso Internacional «Desafíos y experiencias en los procesos de corrupción de funcionarios en el marco de la criminalidad organizada»

– Ponencia «Asset Recovery: The Spanish Expericience» realizada el 10 de mayo de 2018 en Borovetz (Bulgaria) en el Projet «Better Investigation and Recovery of Assets related to trafficking in human Beings: Open Source in the investigation and Recovery of Assets related to Trafficking in Human Beings».

– Encuentro durante el mes de septiembre de 2018, mantenido en la Fiscalía General del Estado entre la Fiscal General, el Fiscal Jefe de la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada, y la Fiscal Jefe de Cooperación Internacional con el Fiscal General de Colombia.

– 25 de octubre de 2018, I Reunión Bilateral Anticorrupción Francia-España, celebrada en la Fiscalía General del Estado, Madrid.

– Asistencia los días 18 al 19 de octubre de 2018, al Centro de Convenciones en la ciudad de Lima (Perú), «Tercera Reunión de Alto Nivel del Programa Regional de la OCDE para América Latina y El Caribe. Integridad para el buen gobierno en América Latina y el Caribe: de los compromisos a la acción».

– Misión internacional en la República de Sudán en el marco del proyecto liderado por la Fiscalía General del Estado relativo al «fortalecimiento del Estado de Derecho y cooperación jurídica internacional en el Gran Cuerno de África» celebrado en la ciudad de Jartum los días 25 a 28 de noviembre de 2018.

– En diciembre de 2018, encuentro mantenido en la Fiscalía General del Estado entre la Fiscal General, la Fiscalía de Cooperación Internacional y la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada con el Comisionado Excmo. Sr. D. Iván Velásquez, de la Comisión Internacional contra la Impunidad en Guatemala.

6.4.5.4 Conferencias y ponencias de miembros de esta Fiscalía relacionadas con la actividad internacional.

– Asistencia en el mes de marzo a la Jornada de Especialistas de Cooperación Jurídica Internacional celebrada en Cuenca.

– Ponencia «Combatiendo la impunidad: aplicación de la ley y cooperación internacional en casos de corrupción», en la Tercera Reunión de Alto Nivel del Programa Regional de la OCDE para América Latina y el Caribe, «Integridad para el Buen Gobierno en América Latina y el Caribe», celebrada en Lima (Perú) los días 18 y 19 de octubre de 2018.

– Ponencias en el curso de formación de la nueva promoción de fiscales: «Cooperación judicial e instrumentos de reconocimiento mutuo» y «La Orden Europea de Investigación». CEJ. Madrid, noviembre 2018.

– Participación como ponentes en el curso «Delitos contra la Administración Pública» celebrado en el Centro de Estudios Jurídicos, Madrid 22 y 23 de noviembre de 2018. La ponencia se expuso bajo el título «Cohecho Internacional» (Corrupción en las transacciones económicas internacionales)

– Dirección en el curso celebrado en el mes de diciembre de 2018 en el Centro de Estudios Jurídicos sobre la Orden Europea de Investigación y delincuencia organizada.

– Ponencia escrita sobre «La prueba obtenida mediante asistencia judicial internacional: jurisprudencia y su proyección sobre la OEI» en el curso sobre la Orden Europea de Investigación y delincuencia organizada. CEJ. Madrid, diciembre 2018.

6.4.5.5 Visita de personalidades y delegaciones extranjeras a la Fiscalía Especial

Las visitas a la Fiscalía Especial de personalidades y delegaciones extranjeras, compuestas por autoridades judiciales y fiscales, son muy frecuentes, dado el interés que fuera de nuestro país despierta el modelo de la Fiscalía Anticorrupción, elogiado por relevantes organismos internacionales implicados en la lucha contra la corrupción (OCDE, GRECO, GAFI, Transparencia Internacional...) sirviendo de modelo para otras Fiscalías Anticorrupción algunas nacidas al socaire de distintos proyectos de hermanamiento con otros países (twinning projects) financiados por la Comisión Europea. Por ello la Fiscalía contra Corrupción y la Criminalidad Organizada participa –en ocasiones las lidera– en visitas internacionales que recibe la Fiscalía española.

Así, a lo largo del año 2018 destacan las siguientes:

– 8 de febrero, visita del coronel D. Davide Quattrocchi, Agregado de la Guardia di Finanza para el Reino de España, Portugal y Andorra.

– 20 de marzo, visita del Excmo. Sr. D. Ali Bin Fetais Al Marri, Fiscal General del Estado de Qatar. Embajador D. Mohammed Al Kuwari, Embajador de Qatar en España. Sr. D. Fiesal Mubarak Al-Hajri, Fiscal. Sr. D. Firas Alhadithi, Jefe de Relaciones Internacionales (Despacho Fiscal General). Sr. D. Yuosif Saif Buhindi, Jefe de Relaciones Públicas y Comunicación.

– 20 de junio, visita del Ministro de Transparencia y Control General de la Unión de Brasil, D. Wagner de Campos Rosario, acompañado por D.ª Meireles Luana Roriz, asesora y D. Alexandre Mendes Nina, Consejero de la Embajada de Brasil-Jefe del Sector Político.

– 9 de octubre, visita de D.ª Elena Pizá, Agregada Asuntos Políticos y Jurídicos de la Embajada de Suiza para España y Andorra.

– 15 de noviembre, visita de una Delegación de Fiscales italianos acompañados por un Fiscal de la Fiscalía del Tribunal Supremo.