6. FISCALÍA ESPECIAL CONTRA LA CORRUPCIÓN Y LA CRIMINALIDAD ORGANIZADA

La memoria correspondiente al año 2016 de la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada ha de principiar necesariamente con un agradecimiento a la persona del Excmo. Sr. Fiscal Jefe D. Antonio Salinas, que ha optado por su jubilación en el mes de octubre. La extraordinaria y eficaz labor desarrollada durante los más de trece años en los que el Excmo. Sr. Salinas ha dirigido esta Fiscalía Especial, tiene que ser necesariamente resaltada, pues gran parte del éxito y prestigio ganado por la misma tiene su causa en la capacidad de trabajo, la tenacidad y el empeño diarios del Excmo. Sr. Salinas. A ello hay que añadir su brillantez jurídica, su habilidad en la gestión y su cordialidad y afabilidad de trato, todo lo cual ha permitido cimentar una Fiscalía Especial contra la Corrupción y la Criminalidad Organizada puntera en la lucha contra la corrupción, la delincuencia económica y las organizaciones criminales.

De ahí que mediante estas líneas quiera trasladarse el reconocimiento que todos los integrantes de esta Fiscalía Especial, tanto Fiscales, como funcionarios de justicia y miembros de las Unidades adscritas, sienten hacia la excelente labor realizada y, especialmente, hacia la personal del Excmo. Sr. D. Antonio Salinas.

El cambio de Fiscal Jefe, materializado finalmente en el mes de marzo de 2017, evidencia las dificultades de quien esto suscribe para realizar una valoración de la actividad de esta Fiscalía Especial durante la anualidad del 2016, período en el que no ha formado parte de la misma.

Cualquier intento de efectuar apreciaciones que vayan más allá de un comentario sucinto de los datos estadísticos analizados comparativamente con los de los años anteriores y, principalmente, con los del año 2015, podría ser tildado, sino de temerario, si al menos de imprudente.

No obstante, este documento constituye un cauce adecuado para avanzar las grandes líneas de actuación que ha de respetar esta Fiscalía Especial a partir del nombramiento del nuevo Fiscal Jefe, así como para exponer las necesidades a nivel de medios personales y materiales, que sería preciso satisfacer para mejorar su eficacia en la lucha contra la delincuencia. Siendo especialmente relevante la apabullante penuria de medios tecnológicos puestos a disposición de esta Fiscalía Especial y que, obviamente, no facilita su labor.

En todo caso, en lo que concierne a la actividad desplegada durante el año 2016 por la Fiscalía, cabe poner de manifiesto, a modo de síntesis, un aumento, en líneas generales, de la misma. En concreto, se aprecia un incremento del número de procedimientos penales al haberse incoado 51 más que en el año 2015. Asimismo, se ha producido un auge en la cifra de escritos de acusación que han pasado de los 47 del año anterior a los 59 de la presente anualidad. Y, por último, el número de sentencias se ha elevado hasta 29, esto es, 7 más que a lo largo del año 2015.

6.1 Incidencias personales y aspectos organizativos

6.1.1 Recursos Humanos. Fiscales y personal de secretaría

La plantilla orgánica de la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada está integrada conforme a lo dispuesto en el Real Decreto 62/2015, de 6 de febrero, por un Fiscal Jefe, un Teniente Fiscal y 18 Fiscales, pertenecientes a la segunda categoría. Además, durante el año 2016, formaron parte de la Fiscalía otros 8 Fiscales en situación de comisión de servicio, habida cuenta del volumen de asuntos y de su complejidad y del inicio de la celebración de varios juicios orales, entre ellos, el relativo a la pieza principal del Gurtel.

Además, la Fiscalía Especial ha estado integrada por 22 Fiscales delegados permanentes, 3 más que durante el año 2015 y por 9 Fiscales delegados temporales, uno menos que a lo largo del año 2015.

El hecho anómalo de que la Fiscalía Especial cuente con 8 Fiscales en comisión de servicio, evidencia la escasez de la plantilla de la Fiscalía y la necesidad de que se proceda a un incremento de la misma. La dificultad de las investigaciones que se llevan a cabo, su duración, así como la complejidad de los procesos en los que interviene esta Fiscalía exigen que en, no pocos casos, haya de asignarse a dos Fiscales para cada asunto. El auge paulatino de macro procesos ha ido estrangulando la capacidad operativa de una plantilla de Fiscales, que ya era muy ajustada, lo que ha obligado a echar mano del recurso de la comisión de servicio, remedio excepcional y temporal, que no es la solución a una situación estructural, y que irá in crescendo, de insuficiencia de Fiscales.

La sola existencia de las comisiones de servicio y el hecho de que los Fiscales se encuentren a pleno rendimiento, son datos sólidos que avalan la urgencia de un incremento de la plantilla de Fiscales, en 6 nuevas plazas, de las que dos deberían de ser de Fiscales Decanos.

En efecto, la evolución al alza de los asuntos asignados a la Fiscalía Especial, debido en parte a la asunción de la lucha contra la criminalidad organizada, plasmada, además, en una presencia mayor en todo el territorio nacional a través de los Fiscales delegados, ha dejado arcaica la estructura tradicional de las Fiscalías consistente en un Fiscal Jefe, un Teniente Fiscal y un número determinado de Fiscales. Es necesario adecuar la Fiscalía Especial a los nuevos tiempos introduciendo en la misma mandos intermedios que, por delegación del Fiscal Jefe y en estrecha colaboración con él, asuman el seguimiento y coordinación de dos de las áreas del ámbito de actuación de la Fiscalía Especial: los asuntos asignados a los Fiscales delegados y los relativos a la delincuencia organizada.

En cuanto al personal funcionario de la Fiscalía, la plantilla está integrada por 32 funcionarios, de los cuales 2 pertenecen al Cuerpo de Gestión Procesal y Administrativa, 26 al Cuerpo de Tramitación Procesal y Administrativa y 4 al Cuerpo de Auxilio Judicial.

6.1.2 Unidades de Apoyo

Una de las singularidades de la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada es que cuenta con Unidades de Apoyo para el desempeño de sus cometidos.

6.1.2.1 La Unidad de Apoyo de la Agencia Estatal de Administración Tributaria

La Unidad de Apoyo a la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada, creada por Resolución de la Agencia Tributaria de 8 de enero de 1996, presta, de conformidad con el Convenio de Colaboración, en materia de apoyo al Ministerio Fiscal en la lucha contra los delitos económicos, suscrito, el día 27 de diciembre de 1995, por los Ministerios de Justicia e Interior, Economía y Hacienda, y la Agencia Tributaria, asesoramiento en los ámbitos financiero, contable y tributario y, en términos generales, en el ámbito económico.

Actualmente está compuesta por once personas pertenecientes a la Agencia Estatal de la Administración Tributaria, correspondiendo cinco de ellas al cuerpo de Inspectores de Hacienda del Estado desempeñando el cargo de Jefes de Unidad, prestando una de ellas las funciones de Coordinación, y las otras seis al cuerpo Técnico de Hacienda como Subjefes de Unidad.

Esta composición resulta insuficiente para atender los requerimientos de los Fiscales, que han aumentado de manera notoria en los últimos años, hasta el punto de que los retrasos en la confección de los informes, pese a la gran profesionalidad y la ardua labor de sus integrantes, empiezan a ser llamativos, alcanzando en ocasiones el año de demora.

6.1.2.2 La Unidad de Apoyo de la Intervención General de la Administración del Estado (IGAE)

Esta Unidad ha estado integrada durante el año 2016 por diez miembros, cinco del Cuerpo Superior de Interventores y Auditores del Estado y otros cinco del Cuerpo Técnico de Auditoría y Contabilidad, lo que implica un incremento de tres personas respecto del año precedente. Tal circunstancia ha redundado en la prestación de un mayor servicio a la Fiscalía.

6.1.3 Las Unidades de Policía Judicial

Las Unidades de Apoyo de Policía Judicial se integran por la Unidad Adscrita de la Policía Nacional y la correspondiente a la Guardia Civil.

6.1.3.1 Unidad Adscrita de la Policía Nacional

La Unidad de Policía Judicial del Cuerpo Nacional de Policía, adscrita a esta Fiscalía Especial, ha mantenido, durante el pasado año la misma estructura de su creación, es decir dos Grupos Operativos de trabajo, coordinados y dirigidos por un Jefe de Sección. Y ha estado integrada por 9 funcionarios, que se distribuyen de la forma siguiente: un inspector jefe, jefe de sección, un inspector jefe en segunda actividad; tres inspectores de los cuales dos desempeñan las jefaturas de grupo correspondientes; un oficial de policía; tres policías y, por último, una auxiliar con funciones propias de secretaria: tareas burocráticas, trámites administrativos y de personal, dietas, etc.

Las funciones de la Unidad, tanto generales como específicas son las establecidas en la Ley 10/95, de 24 de abril que modifica la 50/81, de 30 de diciembre, que regula el estatuto Orgánico del Ministerio Fiscal, así como las establecidas en el artículo 781 de la LECrim; los artículos 23 y 28 del real Decreto 769/1987, de 19 de junio, sobre la regulación de la Policía Judicial y la Orden Comunicada de 16 de noviembre de 1995 por la que se adscribe una Unidad de Policía Judicial a la Fiscalía Especial.

La Unidad se integra en la Comisaría General de Policía Judicial, UDEF. En consecuencia, su carácter de Organismo Central le confiere la actuación competencial en todo el territorio nacional coincidiendo así con el mismo ámbito de actuación de la Fiscalía Especial. La Unidad dispone de todo el apoyo operativo de las distintas Unidades y Servicios (centrales y territoriales) de la Dirección General de la Policía, fundamentalmente de la Comisaría General de Policía Judicial, Comisaría General de Policía Científica, etc.

6.1.3.2 Unidad Adscrita de la Guardia Civil

La Unidad Adscrita de la Guardia Civil mantiene su sede en Madrid, en la calle Salinas del Rosío 33-35, así como su dependencia orgánica de la Jefatura de Policía Judicial, encontrándose encuadrada en la Unidad Central Operativa (U.C.O), unidad específica de Policía Judicial, lo que le permite tener competencia sobre todo el Territorio Nacional.

Para llevar a cabo las distintas investigaciones, esta Unidad cuenta con el apoyo operativo de todas las Comandancias territoriales de la Guardia Civil y sus Unidades de Policía Judicial, así mismo cuenta con el apoyo de las Unidades Centrales de Criminalística y Policía Judicial.

Esta Unidad Adscrita de Policía Judicial, realiza las funciones propias de apoyo a las necesidades de la Fiscalía Especial y, genéricamente, cuanto se contempla en la Orden Comunicada del Ministerio de Justicia de 16 de noviembre de 1995, en la Ley de Enjuiciamiento Criminal, en los Estatutos del Ministerio Fiscal y en la Ley de Fuerzas y Cuerpos de Seguridad del Estado.

La composición de la plantilla de esta Unidad Adscrita ha experimentado un mínimo cambio durante el 2016, aumentado su catálogo en un Guardia Civil más. La estructura de la plantilla en cuanto al número de efectivos ha quedado configurada por un Comandante, un Capitán, un Teniente, un Alférez, tres Suboficiales, dos Cabos y doce Guardias Civiles.

En consecuencia, a 31 de diciembre de 2016 la plantilla de la Fiscalía Especial estaba integrada por los siguientes efectivos:

|

Fiscales (incluido el Fiscal-Jefe) |

28 |

|

Fiscales Delegados |

22 |

|

Fiscales Delegados Temporales |

9 |

|

Personal Colaborador |

32 |

|

Unidad de Apoyo de la A. E. A. T |

11 |

|

Unidad de Apoyo de la I. G. A. E |

10 |

|

Unidad Adscrita de la Policía Nacional |

9 |

|

Unidad Adscrita de la Guardia Civil |

21 |

|

Total |

142 |

6.1.4 Medios materiales y ofimáticos

Lo primero que hay que destacar es que la sede de la Fiscalía Especial, sita en la calle Manuel Silvela n.º 4, a día de hoy, es insuficiente para albergar, adecuadamente, al personal integrante de la Fiscalía. De hecho, ya hay diez Fiscales que comparten despacho con otro compañero. La complejidad de los asuntos encomendados a esta Fiscalía requiere de un espacio individual para el estudio de los asuntos y su gestión profesional, por lo que compartir despacho constituye una rémora para el buen desempeño de la labor del Fiscal, al ser frecuentes las interferencias derivadas de comunicaciones telefónicas, de recepción del personal auxiliar o de las unidades de apoyo, o de visitas de letrados.

Y aunque la sede cuenta con una biblioteca, que puede ser utilizada, no es inusual que suela estar ocupada en estas u otro tipo de reuniones (por ejemplo, en visitas de delegaciones extranjeras de Fiscales o de parlamentarios).

Es cierto que la situación no es todavía límite, pero no lo es menos, que han de ir planteándose ya soluciones posibles para un futuro mediato.

Respecto del material ofimático, se está suministrando una tercera pantalla a aquellos Fiscales que lo han solicitado, herramienta muy necesaria, habida cuenta de la cantidad de documentos en soporte informático que requieren ser consultados al tiempo.

Sin embargo, esta Fiscalía Especial se encuentra anclada en la prehistoria en el apartado de las nuevas tecnologías. Resulta, en efecto, enormemente sorprendente que la Fiscalía Especial no disponga de una aplicación informática de entrada y registro de escritos, ni de Diligencias de Investigación, ni de procedimientos judiciales. En la actualidad, son aplicaciones «caseras», confeccionadas por los propios funcionarios, las que están permitiendo el registro diario de los asuntos. No sólo eso, sino que, obviamente, también se carece de un expediente informático de gestión de causas. Las características de los asuntos asignados a esta Fiscalía Especial, imponen que se dote a la misma de una aplicación específica que permita conocer y evaluar en todo momento el estado de tramitación de la causa y posibilite, en cualquier instante, su asunción por otro u otros Fiscales, acortando al máximo el tiempo que necesita el nuevo Fiscal para estar en condiciones de atender el despacho del asunto con las máximas garantías de eficacia y seguridad jurídica.

Además, resulta absolutamente imprescindible que la Fiscalía Especial disponga de un programa o programas capaces de relacionar y tratar la información de bases de datos alimentadas, tanto con la propia de los procedimientos en curso, como de otras externas, tales como los registros mercantiles, los de la Propiedad, los boletines oficiales o la información recibida del SEPBLAC o de otros organismos.

Son igualmente necesarios programas informáticos que faciliten la búsqueda de datos y conceptos útiles para la investigación, entre los documentos digitales, discos duros, tarjetas y otros soportes informáticos que contengan información obtenida de los sujetos sometidos a investigación. El volumen ingente de información y documentación que tienen que manejar los Fiscales convierte en una tarea titánica su análisis, siendo obvia la cantidad de tiempo que se utiliza para ello y que se reduciría ostensiblemente de disponer de tales herramientas informáticas.

6.2 Actividad de la Fiscalía

6.2.1 Escritos y denuncias

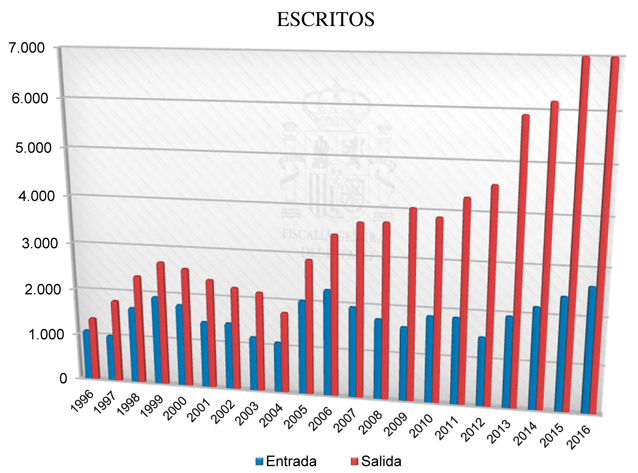

El análisis comparativo de los escritos y denuncias presentados en la Fiscalía respecto del año 2015, arroja los siguientes datos:

a) Registros de entrada: 2.633 frente a 2.405 del año 2015.

b) Registros de salida: 7.740 frente a 7.231 del año 2015.

De estos escritos registrados en la Fiscalía, 652 correspondieron a denuncias, frente a las 621 del año 2015. Es de resaltar que la mayoría ponían en conocimiento del Fiscal hechos que, bien no constituían delito o no se sustentaban en mínimos indicios de actividad criminal, bien estaban referidos a eventuales infracciones penales ajenas a la competencia de esta Fiscalía Especial. Tales circunstancias originaron el archivo de la denuncia o su remisión a la Fiscalía competente para su conocimiento.

En todo caso, las cifras expuestas evidencian un auge del número de escritos que tuvieron entrada en la Fiscalía Especial durante el año 2016, tal y como se refleja en el siguiente gráfico:

6.2.2 Diligencias de Investigación

La actuación de la Fiscalía Especial Anticorrupción y contra la Criminalidad Organizada ha de tener siempre presente que la labor del Fiscal no tiene por objeto la evitación de la corrupción, sin perjuicio del efecto de prevención general connatural al derecho penal, sino que su fin primordial es la persecución del delito ya cometido y el castigo del culpable. El Fiscal no interviene antes de la comisión del delito, sino a posteriori, por lo que ha de focalizar su esfuerzo en combatir conductas que presenten los caracteres de delito. Deben, por ello, desecharse, tanto las investigaciones generales o prospectivas dirigidas a la búsqueda de «algo» que pudiera ser un indicio de delito, como la extensión sin límite de las investigaciones dirigidas a explorar, sin verdadero soporte real, el posible hallazgo de eventuales infracciones penales.

De ahí que en el ámbito preprocesal de las Diligencias de Investigación, sea necesario tener claro y hacérselo saber tanto a la Policía Judicial, como a la Agencia Tributaria, que las mismas han de actuar bajo la dirección del Fiscal y no viceversa. Ha de ser el Fiscal el que delimite y acote los hechos que han de ser investigados por presentar indicios de delito, y sólo éstos y no las simples especulaciones o conjeturas, más o menos aventuradas, son los que han de generar la incoación de unas Diligencias de Investigación.

En consecuencia, ha de descartarse el inicio de investigación alguna cuando las denuncias (policiales, de la Agencia Tributaria o de particulares) se funden exclusivamente en meras hipótesis subjetivas o en simples plasmaciones de suposiciones. Del mismo modo habrá de procederse al cese de la investigación en curso y a su archivo en el instante en que se aprecie que determinadas conductas que estén siendo investigadas no revisten los caracteres de infracción penal. Tales decisiones del Fiscal habrán de ser siempre suficientemente motivadas.

Las premisas así expuestas son las que han de guiar la actuación preprocesal de la Fiscalía Especial.

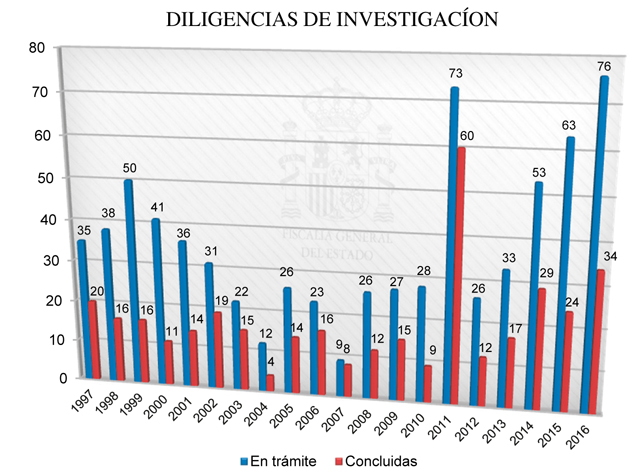

Pues bien, analizando numéricamente la actividad en este ámbito, resulta que durante el año 2016 se incoaron 37 Diligencias de Investigación. A tal cifra hay que añadir las 39 Diligencias de Investigación que se encontraban en trámite a 31 de diciembre de 2015, lo que implica que durante el 2016 se estuvieron tramitando un total de 76 Diligencias de Investigación.

Ahora bien, a lo largo de 2016, se concluyeron 34 Diligencias de Investigación, 22 correspondientes a 2015 y 12 de las incoadas en 2016. Por consiguiente el 31 de diciembre de 2016 quedaban pendientes de tramitación 42 Diligencias de Investigación.

Es de resaltar que de las 34 Diligencias de Investigación concluidas, en 14 ocasiones el Fiscal formuló la correspondiente querella o denuncia, que dio lugar a los correspondientes procedimientos judiciales en los que esta Fiscalía Especial ha mantenido su competencia.

Los datos expuestos tienen su reflejo en los siguientes cuadros:

Diligencias de investigación

|

Incoadas antes del 31.12.14 |

Incoadas durante 2015 |

Total |

|

|

En trámite durante 2016 |

39 |

37 |

76 |

|

Concluidas |

22 |

12 |

34 |

|

Pendientes a 31.12.16 |

17 |

25 |

42 |

6.2.3 Procedimientos penales

Los mismos criterios expuestos en relación con la actuación de la Fiscalía Especial en el ámbito de la investigación preprocesal, acotada a la persecución de las conductas realmente constitutivas de delito, han de presidir, asimismo, la intervención del Fiscal en los distintos procedimientos judiciales competencia de esta Fiscalía Especial.

La postura de la Fiscalía, en cada asunto, debe de ser trasladada al órgano judicial, tan pronto como sea fijada, singularmente cuando se entienda que procede el archivo del procedimiento. Es obvio que, dada la complejidad de los asuntos en los que se interviene, no siempre será posible efectuar una valoración inicial de la relevancia penal o no de los hechos objeto del procedimiento.

Sin embargo, cuando ello sea factible y, en todo caso, si tras la práctica de las primeras diligencias, se está ya en condiciones de fijar la posición jurídica de la Fiscalía, el Fiscal deberá presentar, de inmediato, ante el órgano judicial el correspondiente informe razonado, sea interesando el archivo del procedimiento, sea acotando los hechos delictivos e instando el sobreseimiento respecto de los que resulten penalmente atípicos.

La participación de la Fiscalía como mero espectador en macro-instrucciones que el Fiscal considera innecesarias o irrelevantes por entender que todos o algunos de los hechos no constituyen delito, sin manifestarlo expresamente, es una práctica que no debe ser tolerada bajo ningún concepto. El Fiscal no ha de permanecer pasivo, sino que ha de fijar su postura jurídica lo más inmediatamente posible y reiterarla cuantas veces sea necesario.

Igualmente, la atribución de la condición de investigado a una determinada persona o el mantenimiento de dicha condición, sustentadas en simples conjeturas o suposiciones, sin verdadero soporte indiciario que tenga apoyo en datos objetivos que permitan concluir que han tenido participación en las conductas criminales que se investigan, es una práctica que los Fiscales no sólo deben evitar, sino también rechazar firmemente cuando provenga de las otras partes acusadoras personadas o del propio órgano judicial.

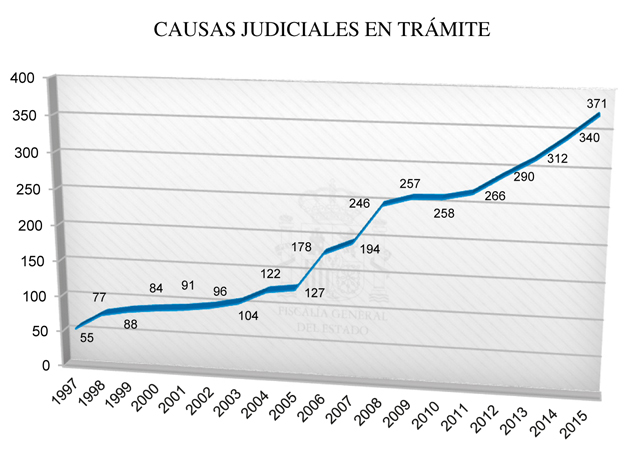

En cuanto a la concreta actividad de la Fiscalía Especial en el ámbito de los procesos judiciales, es de resaltar que durante el año 2016 esta Fiscalía intervino en 524 procedimientos judiciales frente a los 371 del año 2015. Es decir, se han incoado 178 procedimientos penales nuevos en 2016, cifra que contrasta con la de 46 nuevas incoaciones que se produjo durante el 2015.

Este notable auge en un año tiene su razón de ser, no en un incremento real de la delincuencia competencia de esta Fiscalía, sino en la desmembración de determinados procesos penales ya existentes en numerosas piezas separadas, al objeto de simplificar su tramitación.

Así, de estos nuevos procedimientos:

– 74 corresponden a Piezas Separadas de las Diligencias Previas n.º 174/11 del Juzgado de Instrucción n.º 6 de Sevilla, asunto «ERES».

– 37 derivan de Piezas Separadas de las Diligencias Previas n.º 63/13 del Juzgado Central de Instrucción n.º 5, Asunto FALCIANI (HSBC), que dieron lugar a otros tantos procedimientos penales que, sin embargo, dejaron de ser competencia de esta Fiscalía Especial, de conformidad con el artículo 19.4 del EOMF.

– 6 son Piezas Separadas de las Diligencias Previas n.º 966/14 del Juzgado de Instrucción n.º 6 de Sevilla, «Fraude Fondos de Formación».

– 6 proceden de las Diligencias Previas n.º 112/13 del Juzgado de Instrucción n.º 1 de El Vendrell (Tarragona)

– Y 4 se han desglosado de las Diligencias Previas n.º 1009/12 del Juzgado de Instrucción n.º 16 de Sevilla, asunto «INVERCARIA», en donde se están formando causas distintas para cada una de las sociedades que aparece implicada.

Es decir, 127 procedimientos nuevos proceden de causas penales ya existentes, por lo que, de facto, la cifra real de incoación de procesos penales nuevos ascendió a 51, ligeramente por encima de los 46 del año 2015.

El siguiente gráfico refleja lo así expuesto:

6.2.4 Escritos de Acusación

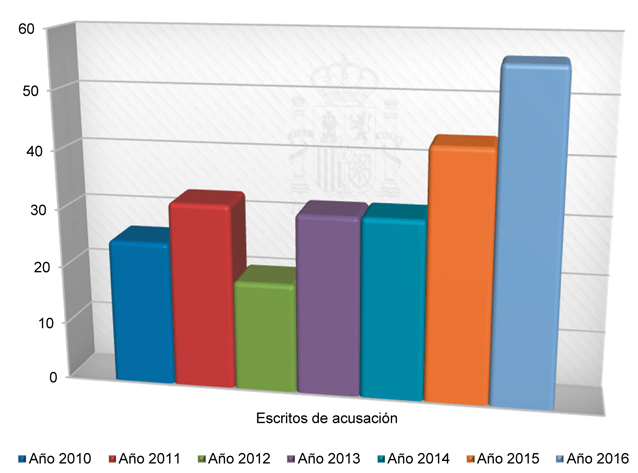

Durante el año 2016, la Fiscalía Especial formuló 59 escritos de acusación, esto es, 12 más que los presentados en el año 2015.

Es de resaltar que los tipos penales por los que se formuló más frecuentemente una acusación fueron los delitos de prevaricación administrativa (32), los de fraude contra la Administración (23), los de malversación de caudales públicos (15), los de tráfico de influencia (11) y los delitos contra la Hacienda Pública y la Seguridad Social (10).

A ellos hay que añadir una serie de delitos conexos que, pese a no ser de la competencia de la Fiscalía Especial, a tenor del art. 19.4 EOMF, fueron objeto de acusación por guardar relación con los contemplados en dicho precepto, tales como delitos de falsedad documental (los más numerosos), delitos contra la ordenación del territorio, coacciones, tenencia ilícita de armas o contra la intimidad.

Todo lo cual tiene su reflejo en el siguiente cuadro:

Delitos por los que se acusa en las calificaciones del

ministerio fiscal

|

Califica- |

Contra la Hacienda Pública, SS y contrabando |

Prevari- |

Abuso o uso indebido información privilegiada |

Malversación caudales públicos |

Fraudes y exacciones ilegales |

Tráfico de influencias |

Cohecho |

Negociación prohibida a funcionarios |

Defraudaciones |

Insolvencias punibles |

Socie- |

Blanqueo de capitales |

Corrupción en transacciones comerciales internacionales |

Conexos con los anteriores |

Crimen organizado |

|

59 |

10 |

32 |

4 |

15 |

23 |

11 |

10 |

3 |

5 |

3 |

3 |

7 |

1 |

29 |

9 |

La evolución anual de los escritos de acusación se exponen en el siguiente gráfico:

6.2.5 Sentencias

Durante el año 2016, se han dictado 29 sentencias, en primera instancia, en causas judiciales en las que ha intervenido esta Fiscalía Especial. De ellas 27 han sido condenatorias y, únicamente 2, fueron absolutorias.

6.2.6 Ámbito de intervención específico de la Fiscalía Especial. Criminalidad Organizada

La Fiscalía Especial contra la Corrupción y la Criminalidad Organizada desarrolla las funciones que legalmente le vienen atribuidas en una triple dirección:

a) Delitos económicos de especial trascendencia y/o complejidad técnico-jurídica.

b) Delitos de corrupción pública.

c) La investigación de todo tipo de negocios jurídicos, transacciones o movimientos de bienes, valores o capitales, flujos económicos o activos patrimoniales, indiciariamente relacionados con la actividad de grupos delictivos organizados o con el aprovechamiento económico de actividades delictivas, salvo aquellos que se refieran mayoritariamente al narcotráfico así como los delitos de terrorismo.

En el ámbito de los delitos económicos de especial trascendencia y/o complejidad jurídica ha cobrado especial relevancia, estos últimos años, la que podría denominarse como delincuencia bancaria.

En efecto, la crisis económica alcanzó también seriamente al sector bancario, originando, a su vez, la aparición de una serie de prácticas ilegales realizadas por los bancos, las entidades financieras y/o sus respectivos directivos en la búsqueda de su propio beneficio, que han puesto en jaque la subsistencia del propio sistema bancario español.

De ahí que, últimamente, no haya sido infrecuente la incoación por esta Fiscalía Especial de Diligencias de Investigación a raíz de las denuncias remitidas desde el propio Banco de España y, más recientemente, desde el Fondo de Reestructuración Ordenada Bancaria (FROB), poniendo en conocimiento posibles conductas delictivas de las entidades bancarias y de sus directivos de muy diversa tipología: desde el falseamiento de la contabilidad bancaria hasta la autoconcesión de créditos y avales por los propios consejeros o a empresas en las que tienen participación mayoritaria, superando los límites de riesgo e infringiendo las normas legales, pasando por el fraude por venta de productos de alto riesgo sin transparencia o las conductas de administración desleal, como el cobro indebido de prejubilaciones millonarias en claro perjuicio de la respectiva entidad bancaria, entre otras.

Conductas, todas ellas, no exentas de complejidad, y que han exigido de los Fiscales un sobreesfuerzo para su inicial comprensión y para su posterior persecución, habiendo sido a este respecto esencial la labor de análisis y de asesoramiento prestadas por las Unidades de Apoyo de esta Fiscalía de la Agencia Estatal de la Administración Tributaria y de la Intervención General del Estado y, asimismo, de los Inspectores del Banco de España.

En cuanto a la persecución de la actividad económica ilícita relacionada indiciariamente con la actividad de grupos delictivos organizados o con el aprovechamiento económico de actividades delictivas, es de destacar la complejidad de la lucha contra la denominada delincuencia organizada.

En efecto, si se realiza un examen de lo que engloba la expresión «criminalidad organizada», se analizarán varias características que van conformando su concepto.

En una enumeración que no pretende ser exhaustiva se pueden contener elementos como los siguientes:

– grupo de personas;

– estructuradas jerárquicamente;

– dotadas de normas internas de comportamiento;

– con establecimiento de órganos propios de enjuiciamiento y sanción;

– con ritos o signos de iniciación y pertenencia;

– que no permiten el abandono del grupo;

– que controlan una parte del territorio;

– que buscan un beneficio económico;

– que se infiltran en el poder público para obtener dicho beneficio;

– que, por tanto, corrompen las instituciones públicas;

– que, subsidiariamente, emplean la violencia para conseguir sus fines.

La expresión «criminalidad organizada» fue definida por la Instrucción n.º 4/2006, de la Fiscalía General del Estado de la siguiente manera: A los fines de esta Instrucción, cabe recoger los elementos comunes que concurren generalmente en estas definiciones. Por ello, a los efectos de la determinación de la especial trascendencia relativa a la competencia de la Fiscalía Especial, se considerará que existe delincuencia organizada en los hechos en los que se encuentren presentes los siguientes elementos:

a) Pluralidad de personas;

b) Estructuración, establecida normalmente mediante la existencia de una jerarquía y de una división funcional;

c) Vocación de cierta permanencia temporal; y

d) Actuación concertada.

Actualmente, el eje de la definición legal de «organización criminal» es el artículo 570 bis, del Código Penal, según el cual se entiende por organización criminal la agrupación formada por más de dos personas con carácter estable o por tiempo indefinido, que de manera concertada y coordinada se repartan diversas tareas o funciones con el fin de cometer delitos, así como de llevar a cabo la perpetración reiterada de faltas.

La Convención de las Naciones Unidas contra la Delincuencia Organizada Transnacional, de 15 de noviembre de 2000, establece su artículo 2 que «Para los fines de la presente Convención:

a) Por «grupo delictivo organizado» se entenderá un grupo estructurado de tres o más personas que exista durante cierto tiempo y que actúe concertadamente con el propósito de cometer uno o más delitos graves o delitos tipificados con arreglo a la presente Convención con miras a obtener, directa o indirectamente, un beneficio económico u otro beneficio de orden material;

b) Por «delito grave» se entenderá la conducta que constituya un delito punible con una privación de libertad máxima de al menos cuatro años o con una pena más grave;

c) Por «grupo estructurado» se entenderá un grupo no formado fortuitamente para la comisión inmediata de un delito y en el que no necesariamente se haya asignado a sus miembros funciones formalmente definidas ni haya continuidad en la condición de miembro o exista una estructura desarrollada.

Por su parte, la Decisión Marco 2008/841/JAI del Consejo de la Unión Europea de 24 de octubre de 2008, relativa a la lucha contra la delincuencia organizada, dice en su Preámbulo que:

El objetivo del programa de La Haya es mejorar la capacidad común de la Unión y de sus Estados miembros con el fin, entre otros, de luchar contra la delincuencia organizada transfronteriza. Este objetivo debe ser perseguido en particular mediante la armonización de las legislaciones. La peligrosidad y la proliferación de las organizaciones delictivas requieren una respuesta eficaz a las expectativas de los ciudadanos y a las necesidades de los Estados miembros por medio de un refuerzo de la cooperación entre los Estados miembros de la Unión Europea.

Y según su artículo 1, a los efectos de la presente Decisión marco, se entenderá por:

1) organización delictiva: una asociación estructurada de más de dos personas, establecida durante un cierto período de tiempo y que actúa de manera concertada con el fin de cometer delitos sancionables con una pena privativa de libertad o una medida de seguridad privativa de libertad de un máximo de al menos cuatro años o con una pena aún más severa, con el objetivo de obtener, directa o indirectamente, un beneficio económico u otro beneficio de orden material;

2) asociación estructurada: una organización no formada fortuitamente para la comisión inmediata de un delito ni que necesite haber asignado a sus miembros funciones formalmente definidas, continuidad en la condición de miembro, o exista una estructura desarrollada.

Desde luego, la lucha contra la criminalidad organizada se ve, a nivel mundial, con creciente preocupación. Así, en febrero de 2010 el Consejo de Seguridad de las Naciones Unidas observó con preocupación las graves amenazas que el tráfico de drogas y la delincuencia organizada transnacional plantean en algunos casos para la seguridad internacional en diferentes regiones del mundo» e invitó al Secretario General «a que considere la posibilidad de incorporar esas amenazas como factor en las estrategias de prevención y análisis de conflictos, y en la evaluación y la planificación integradas de las misiones.

En definitiva, poner fin a las operaciones de la delincuencia organizada transnacional se ha constituido en un asunto que reviste prioridad internacional. Convertir la voluntad política en resultados concretos significará alcanzar dos objetivos difíciles, a saber: comprender la delincuencia organizada transnacional e integrar las respuestas nacionales en las estrategias internacionales.

Teniendo en cuenta los indicadores utilizados por la Oficina Europea de Policía (Europol), y que fueron recogidos en el 2001 por el Consejo de Europa, se puede decir que los indicadores que deberían concurrir en las organizaciones criminales de corte mafioso y cuya investigación es competencia de la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada, serían:

– planificación empresarial de sus actividades con objetivos lícitos e ilícitos;

– empleo de estructuras empresariales o económicas;

– capacidad tecnológica empresarial;

– diversificación en áreas territoriales de sus actividades;

– conexiones e influencia con el poder público, corrupción política, de medios de comunicación de sectores estratégicos...;

– potente poder intimidatorio o empleo de violencia;

– internacionalización o trasnacionalidad;

– búsqueda de un beneficio económico; y

– participación en actividades de blanqueo de capitales.

En este sentido, la Secretaría Permanente de Planificación Estratégica del Benelux para el combate de la delincuencia internacional sostuvo que son síntomas de la existencia de un grupo de delincuencia organizada los siguientes: jerarquía piramidal, división funcional entre sus miembros, planificación empresarial de sus actividades con objetivos lícitos e ilícitos, capacidad tecnológica profesional, diversificación en áreas territoriales de sus actividades; conexiones e influencia con el poder público; potencia poder intimidatorio; e internacionalización.

Los jefes del crimen organizado buscan ser considerados como empresarios, lo cual se hace, desde la perspectiva personal, mediante el alejamiento de los comportamientos delictivos (su ejecución material) y, desde la perspectiva patrimonial, mediante la inversión en sectores y negocios legales y el lavado del dinero obtenido de las actividades delictivas.

No obstante, existe una característica esencial en el desarrollo del negocio legítimo por parte de los grupos de delincuencia organizada: la tendencia al monopolio.

Para conseguir el blanqueo de sus operaciones en el mercado legal, el crimen organizado disfruta de varias ventajas que conllevan la mencionada tendencia al monopolio:

• por un lado, posee abundantes recursos económicos, que le permite obtener una financiación barata y autónoma, cuyo origen está en los delitos cometidos por la organización;

• en segundo lugar, los costes laborales son mínimos o, incluso, inexistentes, en tanto los empleados o bien pertenecen a la organización o bien se encuentran sometidos a la misma por medio de la intimidación (normalmente, además, son emigrantes); y, por último,

• inexistencia de competencia debido a que las personas que coinciden en la actividad con el grupo criminal son advertidas, primero, y compelidas después a abandonarla.

Pues bien, la lucha contra este fenómeno delictivo exige clarificar la competencia de los órganos judiciales españoles. Durante estos años, a partir de 2005, la Audiencia Nacional ha venido conociendo de varios procedimientos contra el denominado crimen organizado transnacional en supuestos en los que la principal o única actividad de la organización criminal no era el tráfico de drogas.

Antes de ello había existido una labor continuada y eficaz en la lucha contra el crimen organizado en el ámbito de la lucha contra el tráfico de drogas.

El camino, por tanto, venía ya desbrozado tanto en la lucha contra las propias organizaciones criminales como en la lucha contra el delito de blanqueo de capitales, en la dirección marcada por la Convención de las Naciones Unidas contra el tráfico ilícito de estupefacientes y sustancias sicotrópicas, hecho en Viena el 19 de diciembre de 1988.

Lo anterior, y el impulso dado desde la Fiscalía General del Estado y desde la Fiscalía contra la Corrupción y la Criminalidad Organizada, permitieron la incoación de varios procedimientos contra organizaciones criminales de carácter transnacional.

En este punto, esta Fiscalía contra la Corrupción y la Criminalidad Organizada considera que la competencia de la Audiencia Nacional debe extenderse a la investigación de la criminalidad organizada de carácter transnacional por las siguientes consideraciones:

Según lo dispuesto en el artículo 3 de la Convención de las Naciones Unidas contra la Delincuencia Organizada Transnacional, hecho en Nueva York el 15 de noviembre de 2000, adoptada por la Asamblea General de las Naciones Unidas el 15 de noviembre de 2000, mediante Resolución A/RES/55/25 (BOE n.º 233 de 29 de septiembre de 2003), su ámbito de aplicación es la prevención, la investigación y el enjuiciamiento de:

a) Los delitos tipificados con arreglo a los artículos 5, 6, 8 y 23 de la presente Convención; y

b) Los delitos graves que se definen en el artículo 2 de la presente Convención; cuando esos delitos sean de carácter transnacional y entrañen la participación de un grupo delictivo organizado.

Respecto de este último apartado, en el mismo artículo 2, en su apartado b), se dice que (P) por «delito grave» se entenderá la conducta que constituya un delito punible con una privación de libertad máxima de al menos cuatro años o con una pena más grave.

A su vez, el párrafo 2.º del artículo 3 afirma que (A)a los efectos del párrafo 1 del presente artículo, el delito será de carácter transnacional si:

a) Se comete en más de un Estado;

b) Se comete dentro de un solo Estado pero una parte sustancial de su preparación, planificación, dirección o control se realiza en otro Estado;

c) Se comete dentro de un solo Estado pero entraña la participación de un grupo delictivo organizado que realiza actividades delictivas en más de un Estado; o

d) Se comete en un solo Estado pero tiene efectos sustanciales en otro Estado.

Dados los términos de las investigaciones relativas a organizaciones criminales, nos encontramos ante delitos de carácter transnacional con un vínculo en el territorio español (exigencia derivada de la LO 1/2009), bien porque la dirección o parte relevante de la organización criminal esté asentada en España, bien porque nuestro país sea el lugar en que se producen distintos efectos o consecuencias delictivas.

Se exige, posteriormente, en los artículos 5 y 6 de la Convención, a los que alude el citado artículo 3, apartado a), que se establezca la penalización de la participación en un grupo delictivo organizado (artículo 5) y del blanqueo del producto del delito (artículo 6).

En efecto, el artículo 5 exige que cada Estado Parte adopte las medidas legislativas y de otra índole que sean necesarias para tipificar como delito, cuando se cometan intencionalmente:

(...)

i) El acuerdo con una o más personas de cometer un delito grave con un propósito que guarde relación directa o indirecta con la obtención de un beneficio económico u otro beneficio de orden material y, cuando así lo prescriba el derecho interno, que entrañe un acto perpetrado por uno de los participantes para llevar adelante ese acuerdo o que entrañe la participación de un grupo delictivo organizado;

ii) La conducta de toda persona que, a sabiendas de la finalidad y actividad delictiva general de un grupo delictivo organizado o de su intención de cometer los delitos en cuestión, participe activamente en:

a. Actividades ilícitas del grupo delictivo organizado;

b. Otras actividades del grupo delictivo organizado, a sabiendas de que su participación contribuirá al logro de la finalidad delictiva antes descrita.

Y el artículo 6 recoge la misma exigencia respecto del blanqueo de capitales:

a) i) La conversión o la transferencia de bienes, a sabiendas de que esos bienes son producto del delito, con el propósito de ocultar o disimular el origen ilícito de los bienes o ayudar a cualquier persona involucrada en la comisión del delito determinante a eludir las consecuencias jurídicas de sus actos;

ii) La ocultación o disimulación de la verdadera naturaleza, origen, ubicación, disposición, movimiento o propiedad de bienes o del legítimo derecho a éstos, a sabiendas de que dichos bienes son producto del delito;

b) Con sujeción a los conceptos básicos de su ordenamiento jurídico:

i) La adquisición, posesión o utilización de bienes, a sabiendas, en el momento de su recepción, de que son producto del delito;

ii) La participación en la comisión de cualesquiera de los delitos tipificados con arreglo al presente artículo, así como la asociación y la confabulación para cometerlos, el intento de cometerlos, y la ayuda, la incitación, la facilitación y el asesoramiento en aras de su comisión.

La misma Convención dispone, en su artículo 15, que los Estados parte deben adoptar «las medidas que sean necesarias para establecer su jurisdicción respecto de los delitos tipificados con arreglo a los artículos 5, 6, 8 y 23 de la presente Convención.

En este sentido, el párrafo 2.º, dice que (C)con sujeción a lo dispuesto en el artículo 4 de la presente Convención, un Estado Parte también podrá establecer su jurisdicción para conocer de tales delitos cuando:

(…)

c) El delito:

i) Sea uno de los delitos tipificados con arreglo al párrafo 1 del artículo 5 de la presente Convención y se cometa fuera de su territorio con miras a la comisión de un delito grave dentro de su territorio;

ii) Sea uno de los delitos tipificados con arreglo al inciso ii) del apartado b) del párrafo 1 del artículo 6 de la presente Convención y se cometa fuera de su territorio con miras a la comisión, dentro de su territorio, de un delito tipificado con arreglo a los incisos i) o ii) del apartado a) o al inciso i) del apartado b) del párrafo 1 del artículo 6 de la presente Convención.

Se concluye, pues, que en virtud de lo establecido la Convención de Palermo de 2000 (Convención de las Naciones Unidas contra la Delincuencia Organizada Transnacional) la jurisdicción española debe conocer de los delitos cometidos por organizaciones criminales de carácter transnacional y de los delitos de blanqueo de dinero, aun cuando parte de los mismos se cometa en el extranjero.

Por ello, en virtud de lo establecido en los artículos 23.4.º, apartado h), y 65.1.º, apartado e), ambos de la Ley Orgánica del Poder Judicial, la competencia debía ser de la Audiencia Nacional, pues resulta la jurisdicción española competente en cumplimiento de la Convención de Palermo.

Pese a todo ello, el Pleno de la Sala de lo Penal de la Audiencia Nacional, en su Auto de 5 de julio de 2010, rechazaba su competencia en los términos que se proponían respecto de tal Convención, al considerar que debían ser las Audiencias Provinciales (y los Juzgados de Instrucción) las que conocieran de tales investigaciones, conforme habían venido haciendo.

Quedaba, por tanto, fijado el criterio de competencia respecto de la criminalidad organizada no por el hecho en sí mismo de la criminalidad organizada sino por algunos delitos que pudiera cometer tal organización cuando dichos delitos resultaren competencia de la Audiencia Nacional. Singularmente, el delito de blanqueo de capitales según lo previsto en la regla procesal del artículo 301.4 del Código Penal.

Es decir, hasta ahora, la base para sustentar la competencia de la Audiencia Nacional ha sido, fundamentalmente, la existencia de una investigación por delitos de blanqueo de capitales.

Según el artículo 65.1.º, apartado e), de la Ley Orgánica del Poder Judicial, la Sala de lo Penal de la Audiencia de lo Penal conocerá de los delitos cometidos fuera del territorio nacional, cuando conforme a las leyes o a los tratados corresponda su enjuiciamiento a los Tribunales españoles, añadiendo dicha competencia a los delitos conexos.

El artículo 301.4 del Código Penal, también determina la competencia de la Audiencia Nacional.

Según dicho precepto, el culpable será castigado aunque los actos penados en los apartados anteriores hubieran sido cometidos, total o parcialmente en el extranjero.

Este precepto incorpora una regla de aplicación extraterritorial de la ley española que complementa las reglas procesales de jurisdicción (aun incluyéndose en una norma, sustantiva es una norma de carácter procesal) que afecta directamente a la extensión del artículo 23 de la Ley Orgánica del Poder Judicial, aplicando el principio de justicia universal al delito de blanqueo de capitales, como consecuencia de la llamada globalización de la economía y la lucha contra los paraísos fiscales.

En este sentido, el ATS de 13 de julio de 2005 afirmó que de conformidad con lo dispuesto en el art. 65.1.º e) LOPJ, la actividad de blanqueo llevada a cabo fuera del territorio nacional, en la medida en que la acción típica del delito incluye actuaciones de ocultación efectuadas por los imputados en los llamados paraísos fiscales, lo que corresponde a la fase de consumación y no de mero agotamiento del delito, es competencia de la Audiencia Nacional.

En dicho Auto, el Tribunal Supremo no indicó la competencia de la Audiencia Nacional en virtud del artículo 65.1.º d), de la LOPJ, sino del artículo 65.1.º e), de la misma Ley, es decir por el mismo delito de blanqueo de dinero, no por el tráfico de drogas subyacente.

Por su parte, el Auto de 25 de octubre de 2007 determina también la competencia de los Juzgados Centrales de Instrucción en tanto se cometen delitos fuera del territorio nacional, cuando conforme a leyes o tratados corresponda su enjuiciamiento a los tribunales españoles, siendo uno de tales preceptos el artículo 301.4.º del Código Penal.

Dicha resolución señala como actos de comisión del delito de blanqueo en el extranjero algunos como «aperturas de cuentas en el extranjero, la compra de sociedades puramente instrumentales con sede en el extranjero», así como la inclusión del delito en el seno de una organización de carácter transnacional.

Por ello, como se ha dicho por esta Fiscalía, en los casos de delito de blanqueo de capitales la ultraterritorialidad de la ley penal española debe imperar, no siendo requisito que el delito de blanqueo haya sido cometido en su totalidad en el extranjero, bastando que tal comisión en el extranjero sea parcial.

Esa posición es la que ha adoptado la dogmática penal. Así, como afirma Carlos Aránguez Sánchez cuando analiza este artículo 301.4.º, del Código Penal, «la relevancia de este precepto va más allá, pues incorpora también una regla de aplicación ultraterritorial de la ley española. Con ello un precepto incluido en una norma penal sustantiva –el Código Penal– ha desarrollado los supuestos de aplicación extraterritorial de la Ley penal, regulados en el art. 23 LO del Poder Judicial»[17].

El mismo autor dice que el fundamento de esta previsión de ultraterritorialidad es la globalización de la economía a escala internacional que «repercute también en estas formas de delincuencia económica que encuentran en la diversidad de regímenes jurídicos una vía para blanquear fondos impunemente»[18].

Se trata, por tanto, de la aplicación del principio de justicia universal al delito de blanqueo de capitales.

Por consiguiente, con el objetivo de potenciar la lucha contra la criminalidad organizada, se realizan las siguientes propuestas:

1. Introducción de un subtipo agravado en el delito de organización criminal previsto en el artículo 570 bis, del código penal.

Ello puede realizarse exacerbando la pena cuando la organización criminal reviste caracteres denominados comúnmente mafiosos. Esto es, se trata de establecer un subtipo penal agravado cuando en la organización criminal concurren varias de las circunstancias que antes han sido expuestas.

El tipo penal debería construido, por tanto, como un tipo mixto alternativo, con características como las siguientes:

• planificación empresarial de sus actividades con objetivos lícitos e ilícitos;

• empleo de estructuras empresariales o económicas;

• capacidad tecnológica empresarial;

• diversificación en áreas territoriales de sus actividades;

• conexiones e influencia con el poder público, corrupción política, de medios de comunicación de sectores estratégicos...;

• potente poder intimidatorio o empleo de violencia;

• internacionalización o tras nacionalidad;

• participación en actividades de blanqueo de capitales;

• establecimiento de normas internas de comportamiento;

• establecimiento de órganos propios de enjuiciamiento y sanción;

• ritos o signos de iniciación y pertenencia;

• prohibición de abandono de la organización;

• control de una parte del territorio; y

• empleo de la violencia para conseguir sus fines.

2. Especialización de la Justicia.

La propuesta para conseguir una especialización en la lucha contra el crimen organizado es doble. Por una parte, requiere incluir determinados delitos de los previstos y penados en el artículo 570 bis, del Código Penal, en la competencia de la Audiencia Nacional. Por otra, exige especializar a los Magistrados que vayan a conocer de tales delitos.

a) Competencia de la Audiencia Nacional.

El delito previsto en el artículo 570 bis, del Código Penal, abarca un grupo muy amplio de conductas por lo que su asunción por la Audiencia Nacional propiciaría un exceso que iría en contra de su eficacia y de la propia concepción de tribunal especializado.

Por ello, el criterio de atribución de la competencia a la Audiencia nacional debe mezclar la concurrencia de dicha conducta típica con otras circunstancias que obliguen a un tratamiento por un órgano judicial especializado.

Este filtro de conductas puede realizarse de una doble forma. En primer lugar, relacionando el delito de organización criminal con determinados delitos que cometen los miembros de la misma. En segundo lugar, relacionando el delito de organización criminal con el territorio en el que se mueve la organización criminal. Existe aún un tercer criterio mixto que consiste en aunar los dos anteriores y que es el debería ser utilizado para evitar una excesiva sobrecarga de la Audiencia Nacional.

En aplicación del primer criterio sería competente la Audiencia Nacional si la organización criminal cometiere alguno de los siguientes delitos:

– Delito de blanqueo de capitales (habría que introducir el factor extranjero o territorial);

– tráfico de drogas;

– falsedad de moneda;

– prostitución y corrupción de menores;

– trata de seres humanos y tráfico ilegal inmigración ilegal de personas;

– homicidio y lesiones;

– detenciones ilegales y secuestros;

– amenazas, coacciones, torturas y extorsión; y

– contra la propiedad intelectual e industrial.

Este criterio, sin embargo, podría plantear inconvenientes al implicar una extensión del ámbito competencial de la Audiencia Nacional, a asuntos cometidos en una única provincia por una organización criminal.

El criterio de la territorialidad, por sí solo, llevaría a la asunción de competencias por la Audiencia Nacional cuando concurra alguna de las siguientes circunstancias:

– cuando la organización criminal tenga carácter transnacional; y

– cuando la organización criminal actúe en dos o más provincias de España.

Una vez más, el solo criterio de la territorialidad llevaría a una extensión que es deseable limitar. En efecto parece razonable, por ejemplo que las organizaciones criminales dedicadas en exclusiva a realizar delitos contra la propiedad, si no encuentran un elemento diferenciador y de mayor gravedad como es el carácter transnacional, deban ser investigadas por los órganos judiciales del lugar de comisión de acuerdo con lo dispuesto en el artículo 14 y siguientes, de la Ley de Enjuiciamiento Criminal.

Por ello, definitivamente, se aboga por atribuir la competencia de la Audiencia Nacional, adoptando el criterio mixto, es decir, cuando se trate de organizaciones criminales que cometen alguno de los delitos enumerados anteriormente y, además, cuando concurra en ellas, bien el carácter transnacional de la organización, bien la comisión de hechos en dos o más provincias españolas.

b) Especialización de Magistrados y forma de acceso a la Audiencia Nacional.

En la lucha contra el crimen organizado es necesaria una especialización y coordinación. La lucha del Estado de Derecho contra el crimen organizado debe ser integral. En la ejecución de la política criminal española, se ha potenciado la aplicación de los criterios de especialización y coordinación en la lucha de la Administración de Justicia contra la criminalidad organizada. Señalaba el Juez Falcone cómo la lucha contra la mafia resulta compleja y, además, requiere una especialización por parte de los órganos del estado encargados de esta tarea. Incluso, añadía, se necesitan importantes conocimientos sociológicos y antropomorfos.

En España existe actualmente una especialización tanto de la Policía Nacional como de la Guardia Civil y, en el ámbito autonómico, de los Mossos d'Esquadra, siendo el crimen organizado abordado también desde el ámbito del Servicio de Vigilancia Aduanera y de Instituciones Penitenciarias, que ha visto el enorme poder que desde las cárceles tienen las personas en situación de privación de libertad.

No obstante, existe una asignatura pendiente, que es la especialización de los Juzgados o Tribunales, frente a la labor de la Fiscalía, que ha venido realizando un importante trabajo de especialización desde 2006.

En el ámbito de los Juzgados o Tribunales esta especialización se podría iniciar desde el propio acceso a la Audiencia Nacional. Éste sería no sólo el contemplado actualmente que se basa en la antigüedad de los peticionarios, sino que unido al requisito de una cierta permanencia en la carrera judicial, cabría introducir una cierta discrecionalidad en el Consejo General del Poder Judicial que le permitiera valorar una ficha curricular o la especialización (a través de la formación continuada) del peticionario.

c) Delimitación de competencias entre las Fiscalías.

Lo hasta ahora expuesto requiere realizar una leve modificación de los criterios de la Instrucción n.º 4/2006 de la Fiscalía General del Estado, relativos a la atribución de la competencia a la Fiscalía contra la Corrupción y la Criminalidad Organizada en aquellos supuestos en los que concurran los delitos enumerados en ella (en el Estatuto Orgánico del Ministerio Fiscal) y, además, ese elemento de especial trascendencia que, en el caso de las organizaciones, debe ser matizado.

En efecto, en dicha Instrucción se utiliza como parámetro de especial trascendencia la misma existencia de la organización criminal. Entendemos que la nueva regulación del artículo 570 bis, del Código Penal, junto con la nueva propuesta de competencia de la Audiencia Nacional debe llevar a considerar como casos de especial trascendencia los de las organizaciones de carácter transnacional y los asuntos en los que las organizaciones criminales investigadas cometan el delito de blanqueo de capitales en su totalidad o en parte en el extranjero.

3. Introducción del tipo penal de incremento patrimonial injustificado.

La última propuesta de modificación legislativa consistiría en la introducción de un tipo penal dirigido a sancionar el enriquecimiento patrimonial ilícito o injustificado. Este tipo penal tendría aplicación no sólo en los supuestos de criminalidad organizada, sino también en las investigaciones relativas a los delitos económicos y de corrupción, competencia de esta Fiscalía Especial.

Respecto de estos últimos, crear la figura delictiva que castiga el enriquecimiento ilícito de las autoridades o de los funcionarios que participan del ejercicio de la función pública, representaría un avance en aquellos casos en los que desde esa función pública hayan participado en actos de corrupción y hubieran resultado absueltos.

Se eliminaría, así, la nefasta impresión social que genera la absolución de funcionarios públicos a quienes se detectaba un importante patrimonio que no guarda relación con sus ingresos, por no poder probar el delito que fue la causa de dicha acumulación.

En consecuencia, este tipo penal se configuraría como un tipo penal de peligro abstracto, siendo además, un tipo subsidiario que sería sólo aplicable ante la falta de otro delito contra la Administración Pública.

La construcción básica del tipo penal pivotaría sobre la existencia de un incremento patrimonial relevante que, al modo de las exigencias de los indicios del blanqueo de capitales expuestos por la jurisprudencia de nuestro Tribunal Supremo, delate una desproporción entre los ingresos legales (dada la obligación del contribuyente de declararlos) y los injustificados. En definitiva, solo cabrá aplicar este delito en aquellos supuestos en los que el Estado, a partir de las obligaciones de los ciudadanos respecto de las Haciendas Públicas, pueda aportar los dos anteriores elementos y concurra una falta de justificación de su procedencia.

En la actualidad, además, nuestro Código Penal ha recogido estos elementos en los artículos 127 bis (párrafo 2.º) y 127 quiquies (párrafo primero, apartado segundo), en el que habla incluso de «indicios relevantes».

6.2.7 Cooperación judicial internacional

Conviene recordar que entre las funciones del Ministerio Fiscal se encuentra la de «Promover o, en su caso, prestar el auxilio judicial internacional previsto en las leyes, tratados y convenios internacionales» (art. 3.15 EOMF).

Tal función resulta de una notable importancia en el ámbito de delitos que son competencia de esta Fiscalía (artículo 19.4 EOMF), dado el marco de delincuencia económica transnacional que nos ocupa, por cuanto una gran parte de las ilícitas prácticas que se investigan tienen conexión, directa o indirecta, con territorios fuera de nuestras fronteras.

Precisamente ese marco internacional es buscado, de propósito, por los delincuentes económicos para hacer impune su comportamiento.

Por ello, la cooperación internacional resulta una de las armas más eficaces tanto en el descubrimiento de los delitos como en la eventual, y siempre deseable, recuperación de activos ilegítimos.

A ello debe sumarse que la criminalidad organizada se atribuye con específicas competencias a esta Fiscalía conforme al artículo 19.4 q) del EOMF al encomendar La investigación de todo tipo de negocios jurídicos, transacciones o movimientos de bienes, valores o capitales, flujos económicos o activos patrimoniales, que indiciariamente aparezcan relacionados con la actividad de grupos delictivos organizados o con el aprovechamiento económico de actividades delictivas, así como de los delitos conexos o determinantes de tales actividades; salvo cuando por su relación con delitos de tráfico de drogas o de terrorismo corresponda conocer de dichas conductas a la Fiscalía Antidroga o a la de la Audiencia Nacional.

Esta área de la criminalidad organizada es esencialmente sensible a la necesidad de cooperación internacional.

Por tanto, y sin perjuicio de los concretos puntos abajo desarrollados, la Fiscalía contra la Corrupción y la Criminalidad Organizada participa y, en ocasiones, lidera multitud de visitas internacionales en nuestra sede.

Precisamente, desde el mes de marzo de 2015 y reforzando así la vinculación internacional a que nos obliga los delitos que estatutariamente nos competen, esta Fiscalía cuenta con tres Puntos de Contacto de la Red Judicial Europea, –al ostentar tal condición conforme al artículo 15.5 de la Ley 16/2015 de 15 de julio la corresponsal de Eurojust, también miembro de la plantilla– y, además, con un Punto de Contacto de la red de corrupción.

6.2.7.1 Asistencia Judicial Pasiva

Durante el año 2016, la cifra de las Comisiones Rogatorias Pasivas tramitadas por esta Fiscalía ha mantenido la tónica de los últimos años, siendo 22 en el año 2014, 24 en 2015 y 25 en 2016. Su procedencia es primordialmente de países europeos, concretamente Italia, Alemania, Suiza, Liechtenstein, Portugal, Andorra, Argentina, Finlandia, Bélgica, Brasil, Rumanía, Uruguay, Polonia, Estados Unidos y Francia

La mayor parte viene referida a delitos de blanqueo de capitales (14) y crimen organizado (7).

En algunos casos los delitos cometidos son fraudes fiscales (4) e, incluso, delitos de malversación y de insolvencia punible.

De las 25 comisiones rogatorias, 10 de ellas han resultado cumplimentadas por esta Fiscalía durante el mismo año 2016.

La mayoría de las Comisiones Rogatorias Pasivas han llegado a la Fiscalía directamente remitidas por la autoridad judicial extranjera competente. Sin embargo, 9 Comisiones han llegado a través del Ministerio de Justicia y otras 3, a través de Eurojust.

En 6 de las Comisiones Rogatorias se han producido ampliaciones o complementos de las mismas, lo que ha hecho más compleja su cumplimentación.

Todo lo anterior se refleja en el siguiente cuadro:

Cooperación jurídica pasiva

|

Núm. |

Fecha |

Procedencia |

Asunto |

Resolución |

|

1/16 |

04.02.16 |

ITALIA |

Organización criminal y otros. |

|

|

2/16 |

11.02.16 |

ALEMANIA |

Lavado de dinero y secuestro de documentos. |

Cumplimentada 03.05.16 Ampliatoria 30.05.16 Cumplimentada 08.07.16 |

|

3/16 |

16.02.16 |

SUIZA |

Blanqueo de capitales. |

|

|

4/16 |

01.03.16 |

LIECHTENSTEIN |

Blanqueo de capitales. |

|

|

5/16 |

04.03.16 |

ALEMANIA |

Intento chantaje latrocinante. |

|

|

6/16 |

08.03.16 |

ITALIA |

Asociación criminal. |

Judicializada Jdo. Central n.º 6. Da lugar D. P. 57/16 26.04.2016 |

|

7/16 |

14.03.16 |

PORTUGAL |

Contrabando tabaco. |

7.4.16 se acumula a las CR. 2/15 (es una ampliación). |

|

8/16 |

17.03.16 |

PORTUGAL |

Contrabando. |

Cumplimentada. 05.08.16 |

|

9/16 |

21.03.16 |

ITALIA |

Asociación criminal. |

Cumplimentada 10.11.16 |

|

10/16 |

22.04.16 |

ITALIA |

Estafa e intermediación financiera abusiva. |

|

|

11/16 |

25.05.16 |

ARGENTINA |

Malversación de fondos y blanqueo capitales. |

Cumplimentada: 11.07.2016 |

|

12/16 |

15.06.16 |

FINLANDIA |

Fraude fiscal. |

Cumplimentada: 31.08.16 |

|

13/16 |

28.06.16 |

ANDORRA |

Blanqueo. |

|

|

14/16 |

28.06.16 |

ANDORRA |

Blanqueo. |

|

|

15/16 |

05.07.16 |

BÉLGICA |

Insolvencia fraudulenta. |

|

|

16/16 |

12.07.16 |

BRASIL |

Blanqueo transnacional y corrupción. |

Cumplimentada: 28.09.16 |

|

17/16 |

22.07.16 |

ANDORRA |

Blanqueo. |

|

|

18/16 |

23.08.16 |

ITALIA |

Organización criminal y tráfico de drogas. |

|

|

19/16 |

08.08.16 |

RUMANÍA |

Estafa, evasión fiscal. |

|

|

20/16 |

20.09.16 |

ANDORRA |

Blanqueo. |

|

|

21/16 |

28.10.16 |

URUGUAY |

Blanqueo. |

|

|

22/16 |

08.11.16 |

BRASIL |

Blanqueo y corrupción. |

Cumplimentada y remitida al Ministerio Just. 20.12.16 |

|

23/16 |

17.11.16 |

POLONIA |

Organización criminal. |

|

|

24/16 |

07.12.16 |

ESTADOS UNIDOS |

Corrupción y otros. |

Cumplimentada 04.01.2017 |

|

25/16 |

14.12.16 |

FRANCIA |

Blanqueo capitales y estafa. |

6.2.7.2 Asistencia Judicial Activa

En este apartado, es de resaltar que, durante el año 2016, se ha producido una minoración de las Comisiones Rogatorias activas acordadas por el Fiscal Anticorrupción en el seno de Diligencias de Investigación.

En efecto, se han emitido, únicamente dos, una a Suiza y la otra a Chile, si bien en 2016 ha sido preciso ampliar otras dos Comisiones Rogatorias lanzadas en el año 2015

6.2.7.3 Otras actividades de colaboración con otros países e instituciones:

– Los días 8 a 10 de febrero de 2016 tuvo lugar la visita de Fiscales Anticorrupción a la Serious Fraud Office (SFO), dimanante de un previo encuentro en junio de 2015 cuando la OCDE evaluó a España (visitando Madrid en esa fecha representantes de Austria, Italia y UK). La visita guardó relación con la tramitación de los procedimientos de Corrupción de agentes extranjeros, un juicio con jurado y el intercambio de puntos de vista sobre Comisiones Rogatorias pendientes de cumplimentación en Reino Unido.

– Participación activa de miembros de esta Fiscalía en el Twinning Project «Prevention and Fight against Corruption» con la ACA (Serbian Anti-Corruption Agency) que lidera Italia y en el que participa la Fiscalía contra la Corrupción y la Criminalidad Organizada, habiéndose realizado dos visitas técnicas en Belgrado durante el año 2016, quedando pendiente otras en el futuro.

– Hay que mencionar las frecuentes reuniones de coordinación entre miembros de esta Fiscalía y autoridades de otros países, organizadas en la sede de Eurojust, en colaboración con investigadores policiales y tributarios.

– En particular, es de destacar la reunión de 28 de septiembre en la sede de Eurojust entre miembros de esta Fiscalía y Fiscales de Brasil, a fin de coordinar estrategias y valorar la creación de un Equipo Conjunto de Investigación en relación a un procedimiento sobre corrupción privada internacional

– Intervención en EUROJUST, representando a España, en la Tactical Meeting on Judicial Cooperation in Tax Crime que tuvo lugar a finales de octubre en La Haya.

– Un Fiscal de esta Fiscalía acudió en el mes de marzo de 2016 al Tour de Table del Grupo Antibribery de la OCDE en relación a los delitos de corrupción privada internacional, habiéndose dedicado durante todo ese año grandes esfuerzos por esta Fiscalía al incremento en el número de causas abiertas por este delito (actual artículo 286 ter del Código Penal), competencia exclusiva de esta Fiscalía.

6.2.7.4 Conferencias y ponencias de miembros de esta Fiscalía relacionadas con la actividad internacional.

– Participación en la Conferencia internacional «La corrupción, un combate de todos para todos» en Lisboa, organizada por la Fiscalía de Portugal (Sra. Segura).

– Ponencia sobre la «Organización de la Fiscalía Especial» dentro del Programa MASAR (visita delegación jordana). Abril de 2016. (Sr. Rosa).

– Ponencia sobre «Las Organizaciones criminales Chinas y la Corrupción», dentro del Proyecto de Investigación de la Unión Europea «Countering Extortion and Racketeering in the EU» (CEREU), desarrollado por el Instituto de Ciencias Forenses y de la Seguridad de la Universidad Autónoma de Madrid y la Guardia Civil, junto con el Centro de Estudios para la Democracia de Bulgaria y el instituto TRANSCRIME de Italia. Madrid, 21 de octubre de 2016. (Sr. Rosa).

– Jornadas en «Materia de Prevención de Blanqueo de Capitales» que se desarrollaron los días 9 a 10 de junio en Sao Paulo (Brasil); jornadas estructuradas con la forma de Seminario Hispano-Brasileño de Derecho Notarial que tenían por título «El papel del notario en la lucha contra la corrupción y el blanqueo de capitales» y estaban organizadas por el Consejo General del Notariado y el Consejo Federal del Colegio Notarial de Brasil. (Sr. Herranz).

6.3 Actividad de las Unidades de Apoyo

La labor de la Fiscalía Especial requiere como soporte básico el asesoramiento cualificado de las Unidades de Apoyo que tiene adscritas. Durante el año 2016, estas Unidades han seguido demostrando su eficacia a través de sus continuos informes a petición de los Fiscales integrantes de la Fiscalía, tanto, os que se encuentran en la sede central como los Fiscales Delegados.

6.3.1 La unidad de Apoyo de la Agencia Estatal de Administración Tributaria

Durante el año 2016, esta Unidad ha emitido un total de 295 Informes (44 con entrada en el año 2015 y 251 con entrada en el año 2016), correspondientes tanto a peticiones formuladas por la Fiscalía Especial como por Juzgados y Tribunales, y con independencia de los informes que la citada Unidad ha evacuado en calidad de Peritos Judiciales. Ello implica un auge respecto de los 238 informes realizados en el año 2015. Tales informes se han llevado a cabo, tanto en el ámbito de las Diligencias de Investigación de esta Fiscalía Especial, como en el seno de los procesos penales en curso e, incluso, en el marco de las comisiones rogatorias en las que ha intervenido la Fiscalía.

En el cuadro siguiente se describe la evolución en cuanto al número total de informes emitidos desde el año 2010 al 2016, así como el número de miembros que componen la Unidad de Apoyo.

|

Ejercicio |

Informes emitidos |

Miembros Unidad |

|

2010 |

120 |

10 |

|

2011 |

141 |

10 |

|

2012 |

78 |

10 |

|

2013 |

152 |

10 |

|

2014 |

231 |

9 |

|

2015 |

238 |

9 |

|

2016 |

295 |

11 |

Del anterior cuadro se desprende un notable incremento de la actividad de esta Unidad de Apoyo, singularmente en los tres últimos años. De ahí que empiecen a producirse retrasos en la confección de los informes, lo que lleva a plantear la necesidad de un nuevo aumento de la dotación personal de la Unidad adscrita.

Por último cabe poner de manifiesto que la Unidad de Apoyo ha asistido a presentaciones, charlas y coloquios, con ocasión de las visitas que han realizado los Fiscales de delitos económicos a la Fiscalía Especial. Y, asimismo, ha prestado su cooperación en las entradas y registros acordados por el Juzgado correspondiente.

6.3.2 La unidad de Apoyo de la Intervención General de la Administración del Estado (IGAE)

Esta Unidad de Apoyo ha emitido durante el año 2016 un total de 57 informes, fundamentalmente en el seno de las Diligencias de Investigación de esta Fiscalía Especial. Dicha cifra implica un incremento de 10, respecto de los 47 elaborados a lo largo del año 2015. Además, ha prestado su apoyo en otras 9 ocasiones a los Fiscales al objeto de esclarecer y solventar las dudas surgidas.

6.3.3 Unidad Adscrita de la Policía Nacional

Esta Unidad adscrita ha intervenido en 12 operaciones a lo largo del año 2016, tanto en el ámbito de las Diligencias de Investigación, como en el de los procedimientos penales en curso, habiendo analizado, asimismo diversa documentación y soportes informáticos.

Además, cuatro funcionarios de esta Unidad han asistido a las Jornadas Formativas de Sistemas de Interceptación y Conservación de datos RELIAN-12 (SITEL).

6.3.4 Unidad Adscrita de la Guardia Civil

La Unidad adscrita de la Guardia Civil ha desarrollado durante el año 2016 una actividad que se ha plasmado en un total de 161 escritos de entrada y 266 de salida, frente a los 324 escritos de entrada y 273 de salida del año 2015. De entre tales escritos, es preciso destacar los diferentes informes que han sido emitidos a requerimiento de los Fiscales y de las autoridades judiciales que resultan de enorme importancia para el curso de las investigaciones.

Además, a lo largo del año 2016 y con el fin de mantener actualizados los conocimientos técnicos y profesionales que permitan una mayor eficacia en las investigaciones, el personal de esta Unidad ha asistido a un total de 10 cursos y seminarios.

6.4 Intervención en cursos, conferencias y ponencias

Los Fiscales de esta Fiscalía han participado en los cursos y conferencias que seguidamente se mencionan:

ILMO. SR. D. ANTONIO ROMERAL MORALEDA.

– Profesor en el Máster «Programa de Especialización en Derecho de los Mercados Financieros», impartido en el Instituto de Estudios Bursátiles, en los meses de abril y mayo de 2016.

ILMO. SR. D. CARLOS ALBA NOVILLO.

– Fue designado en diciembre de 2015 por la Fiscalía General del Estado director para el desarrollo, en 2016, del Curso del CEJ «La financiación ilegal de partidos políticos».

El Fiscal programó y organizó durante 2016 y se desarrolló finalmente los días 11 y 12-7-16 en el CEJ si bien en fechas inmediatamente anteriores y como consecuencia de su inevitable actuación personal en las sesiones del juicio oral de los mismos días del Rollo 15/2015 de la sección tercera de la Audiencia Nacional, tuvo que ser sustituida su intervención personal como director y ponente.

ILMA. SRA. D.ª CARMEN LAUNA ORIAL.

– Participación en representación de la Fiscalía Especial Anticorrupción en el Observatorio de Delito Fiscal, dirigido por la AEAT y la Abogacía del Estado.

ILMO. SR. D. JUAN PAVÍA CARDELL.

– Participación en el Proyecto Twinning para el Fortalecimiento de la Agencia Anticorrupción de la República de Serbia (Twinning Project Serbia SR 13 IB JH 04). Como experto acudió a Belgrado los días 15 al 18 de noviembre de 2016 para el estudio y elaboración del programa de formación que previsiblemente deberá ejecutarse a lo largo de 2017.

ILMA. SRA. D.ª MYRIAM GLORIA SEGURA RODRIGO.

– Comunicaciones y colaboración relativas a diversas comisiones rogatorias vinculadas a procedimientos judiciales o Diligencias de Investigación que se tramitan en la Fiscalía Especial, con países como Portugal, Reino Unido, Bélgica, Polonia, Francia, Suiza, Argentina, Venezuela y Perú.

– Participación en reuniones del Servicio Nacional de Coordinación de EUROJUST (SNCE) en mi condición de punto de contacto nacional anticorrupción de la Unión Europea.

– Colaboración con autoridades de diferentes países cuando se producen visitas de estudios o intercambios con jueces y fiscales especializados en lucha contra la corrupción.

– Participación en las Jornadas anuales de la Red de cooperación internacional.

– Participación en la Reunión sectorial de la Red Judicial Europea, en Londres, sobre la delincuencia económica compleja.

– Participación en la Conferencia internacional «La corrupción, un combate de todos para todos» en Lisboa, organizada por la Fiscalía de Portugal.

ILMO. SR. D. IGNACIO STAMPA FUENTE.

– Participación como ponente en las IV Jornadas de Derecho Penal del Campo de Gibraltar organizadas por el Ilustre Colegio de Abogados de Cádiz bajo el título «Causas complejas: problemas procesales», el día 25 de noviembre de 2016.

ILMO. SR. D. JUAN JOSÉ ROSA ÁLVAREZ.

– Ponencia sobre la «Organización de la Fiscalía Especial» dentro del Programa MASAR (visita delegación jordana). Abril de 2016.

– Participación en curso de formación de Inspectores Jefes del Cuerpo Nacional de Policía. Ponencia sobre «Revelación de Secretos». Madrid, mayo 2016.

– Ponencia sobre «Las Organizaciones criminales Chinas y la Corrupción», dentro del Proyecto de Investigación de la Unión Europea «Countering Extortion and Racketeering in the EU» (CEREU), desarrollado por el Instituto de Ciencias Forenses y de la Seguridad de la Universidad Autónoma de Madrid y la Guardia Civil, junto con el Centro de Estudios para la Democracia de Bulgaria y el instituto TRANSCRIME de Italia. Madrid, 21 de octubre de 2016.

ILMO. SR. D. TOMÁS HERRANZ SAURÍ.

– Ha participado en las jornadas en «Materia de Prevención de Blanqueo de Capitales» que se desarrollaron los días 9 a 10 de junio en Sao Paulo (Brasil); jornadas estructuradas con la forma de Seminario Hispano-Brasileño de Derecho Notarial que tenían por título «El papel del notario en la lucha contra la corrupción y el blanqueo de capitales» y estaban organizadas por el Consejo General del Notariado y el Consejo Federal del Colegio Notarial de Brasil.

ILMO. SR. D. CONRADO ALBERTO SAIZ NICOLÁS.

– El día 15 de marzo de 2016 asistió a la sede de la OCDE en París (Francia), como representante de esta Fiscalía, a la sesión reservada anual del Grupo de Trabajo en materia de corrupción en las transacciones comerciales internacionales, denominado Working Group on Bribery in International Business Transactions, donde informó al plenario sobre los procedimientos en materia de corrupción en las transacciones comerciales internacionales competencia de esta Fiscalía Especial que están en tramitación, así como los archivados.

ILMO. SR. D. VICENTE TORRES CERVERA.–Fiscal Delegado en Valencia.