3. FISCALÍA DEL TRIBUNAL DE CUENTAS

3.1 Introducción

Una vez transcurrido el primer año completo al frente de la Fiscalía del Tribunal de Cuentas, puede confirmarse el análisis efectuado sobre los problemas que afectan tanto al Tribunal como a la propia Fiscalía, expuestos en la precedente memoria, y las posibles soluciones que se apuntaban.

Es evidente que, en el momento actual, la sociedad española se encuentra conmovida por la sucesión de acontecimientos íntimamente unidos a la corrupción, con el daño que eso produce a las instituciones afectadas. La creación de las oficinas antifraude, en el ámbito autonómico, es una consecuencia de este fenómeno.

Si bien es cierto que el Tribunal de Cuentas (en adelante, TCu) no tiene entre sus cometidos directos la lucha contra la corrupción, no puede soslayarse que está en condiciones de colaborar con otros órganos, que sí tienen ese objetivo, poniendo de manifiesto en sus informes todas las irregularidades, formales y materiales, que se detecten en las entidades del sector público que fiscaliza.

Esta tarea debe desarrollarse no solo por el Tribunal de Cuentas, sino por los Órganos de Control Externo de las Comunidades Autónomas (en adelante, OCEx) que, por su número y proximidad a los entes fiscalizados, están en condiciones de mejorar la gestión pública, en general, y las prácticas contractuales de numerosos organismos, en particular.

Corresponde remarcar, en este sentido, que la Fiscalía recibe numerosas denuncias relativas a irregularidades advertidas en la gestión económico-financiera de las Corporaciones Locales, que debieran dar lugar a la fiscalización de dichas entidades.

Como es sabido, la iniciativa del procedimiento de fiscalización corresponde única y exclusivamente al Pleno del Tribunal de Cuentas, a las Cortes Generales y, en su ámbito, a las Asambleas Legislativas de las Comunidades Autónomas.

Parece conveniente incrementar el esfuerzo fiscalizador, a fin de incluir en los programas anuales de fiscalización a aquellos Ayuntamientos o sociedades municipales que lo soliciten, pues ello redundaría en un mayor control y transparencia, no solo de las instituciones afectadas directamente, sino de las demás, que contemplarían en un horizonte no muy lejano la posibilidad de ser auditados diferentes aspectos de su gestión a instancia de los nuevos Alcaldes, Presidentes o Gerentes, con la correspondiente exigencia de responsabilidades (contables, penales, tributarias o administrativas).

Cuando el propio responsable de una entidad pública interesa que sea fiscalizada su institución, debe colegirse que tiene poderosas razones para ello.

Asimismo, consideramos una medida necesaria que las sociedades públicas cuenten en su órgano de asesoramiento, tanto jurídico como económico, con funcionarios pertenecientes al organismo del que dependen estatutariamente.

En el ámbito del sector público, la auditoría tiene un contenido más amplio que en el sector privado, pues puede comprender la auditoría de regularidad contable (auditoría de cuentas), la auditoría de cumplimiento y la auditoría operativa o de gestión.

Esta última, que tiene especial repercusión en el mundo anglosajón, debe centrar, en los años venideros, el interés de la fiscalización en nuestro Tribunal, pues está orientada a proporcionar la valoración de las operaciones y de los sistemas de gestión de la entidad, programa o actividad auditada, en lo que afecta a su racionalidad económico-financiera y su sometimiento a los principios de buena gestión, a fin de detectar posibles deficiencias y proponer las pertinentes correcciones.

Estos datos son fundamentales, tanto para las instituciones destinatarias de los informes como para los ciudadanos en general. Saber qué valoración merecen los sistemas y procedimientos de gestión respecto de los objetivos que deben cumplir o el grado de cumplimiento de los principios de economía, eficacia y eficiencia constituyen elementos sustanciales para determinar la racionalidad del gasto público, que representa una parte significativa de la riqueza nacional (en el año 2015, ascendió al 43,8% del PIB).

Ante la enorme dificultad que tienen las Administraciones Públicas para nivelar los ingresos con los gastos, con la lacra del déficit público y la limitación en el incremento de los impuestos, el sometimiento de las cuentas públicas a la valoración de la auditoría operativa resulta inobjetable.

No se trata de sustituir una auditoría por otra, sino de complementarlas.

Al respecto, el art. 31.2 de la Constitución dispone que «el gasto público realizará una asignación equitativa de los recursos públicos y su programación y ejecución responderá a los criterios de eficiencia y economía». El criterio de eficacia es inseparable de los de racionalidad, economía y eficiencia.

Un proceso económico únicamente es eficiente si logra optimizar los recursos asignados y el grado de eficiencia debe medirse como aproximación al óptimo.

En este sentido, debe resaltarse que el principio de eficiencia en la asignación y utilización de los recursos públicos se halla consagrado en el art. 7 de la LO 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (en adelante, LOEPYSF), cuando afirma que «la gestión de los recursos públicos estará orientada por la eficacia, la eficiencia, la economía y la calidad, a cuyo fin se aplicarán políticas de racionalización del gasto y de mejora de la gestión del sector público». Añade que «las disposiciones legales y reglamentarias, en su fase de elaboración y aprobación, los actos administrativos, los contratos y los convenios de colaboración, así como cualquier otra actuación de los sujetos incluidos en el ámbito de aplicación de esta ley que afecten a los gastos e ingresos públicos presentes o futuros, deberán valorar sus repercusiones y efectos, y supeditarse de forma estricta al cumplimiento de las exigencias de los principios de estabilidad presupuestaria y sostenibilidad financiera».

Asimismo, el art. 8 LOEPYSF proclama el principio de responsabilidad, de tal manera que las Administraciones Públicas que incumplan las obligaciones contenidas en esta Ley asumirán en la parte que les sea imputable las responsabilidades que se hubieran derivado de tal incumplimiento.

Por otra parte, cabe subrayar, como algo realmente importante y novedoso, la «Moción a las Cortes Generales relativa a la modificación del régimen contable y de control interno de los Órganos Constitucionales y de relevancia constitucional», que figura incluida, a iniciativa del propio Tribunal, en el Programa de Fiscalizaciones para el año 2017, aprobado por el Pleno del Tribunal de Cuentas el 22 de diciembre de 2016.

Los antecedentes de dicha Moción se encuentran en el «Informe de Fiscalización del Consejo General del Poder Judicial», aprobado por el Pleno del Tribunal de Cuentas el 24 de julio de 2014.

Este último informe pone de manifiesto que el régimen contable establecido para los Órganos Constitucionales con sección independiente en los Presupuestos Generales del Estado ha tenido y tiene algunas consecuencias inadecuadas en la rendición de las cuentas y es causa de carencias significativas en la información económico-patrimonial y de los ingresos presupuestarios de los referidos Órganos.

La indicada Moción supone un paso más en la voluntad del Tribunal de Cuentas de que se perfeccionen los regímenes contables y de control interno de los entes públicos, cualquiera que sea la posición que ocupe el órgano fiscalizado.

Finalmente, en lo que afecta a la función jurisdiccional del Tribunal de Cuentas, debe insistirse en la necesidad de que se produzcan reformas legislativas que amplíen los supuestos constitutivos de alcance, así como la introducción de un único procedimiento de enjuiciamiento contable, a fin de dar pronta y adecuada respuesta a los ilícitos detectados en la fiscalización o examen de las cuentas públicas.

En el ámbito del resarcimiento de los perjuicios causados al Tesoro Público, se aborda en la presente Memoria, de manera especial, el estudio del expediente administrativo de responsabilidad contable, cuya aplicación efectiva dista mucho de ser satisfactoria.

3.2 La Fiscalía del Tribunal de Cuentas

3.2.1 Fiscales

En el año 2016 la plantilla de la FTCu, está integrada a 31 de diciembre de dicho año por los Fiscales que se indican a continuación:

FISCAL-JEFE: Excmo. Sr. D. Miguel Ángel Torres Morato, que tomó posesión de su cargo el día 7 de septiembre de 2015

TENIENTE FISCAL: Ilmo. Sr. D. Luis Rueda García, que tomó posesión de su cargo el día 25 de junio de 2007.

FISCALES:

Ilmo. Sr. D. José Ángel Serrano Herraiz, que tomó posesión de su cargo el día 26 de junio de 1998.

Ilmo. Sr. D. Fernando Cotta y Henríquez de Luna, que tomó posesión de su cargo el día 28 de julio de 2015

Ilma. Sra. D.ª María Luisa de la Hoz García, que tomó posesión de su cargo el día 29 de septiembre de 2005.

3.2.2 Organización del trabajo

Se ha mantenido a lo largo de 2016 la distribución de trabajo establecida en años anteriores, dado que resulta equitativa y adecuada con las previsiones legislativas.

En efecto, dado que una de las competencias fundamentales del Fiscal Jefe hace referencia a su participación en el Pleno, a quien corresponde conocer y aprobar, en su caso, los proyectos de informe de fiscalización (en adelante, PIF), elaborados por los Consejeros de la Sección de Fiscalización, parece razonable que, para un más profundo y completo conocimiento de los asuntos, en la asignación de trabajo del Fiscal Jefe se incluya el despacho de la totalidad de la actividad fiscalizadora llevada a cabo por el Tribunal, así como la de cualquier otra que, independientemente de su naturaleza, deba ser aprobada por el Pleno, tales como la elaboración de mociones, memorias o notas, la confección del Programa de Fiscalizaciones a desarrollar por el Tribunal o la resolución de recursos en materia de personal.

Además, el Fiscal Jefe tiene a su cargo la tramitación de todas las diligencias preprocesales, excepto las provenientes de los OCEx que, en número creciente según se acredita con la estadística, se incoan en la Fiscalía, de conformidad con el art. 5.3 de nuestro Estatuto.

La asignación de trabajo del Fiscal Jefe se complementa con el visado de los dictámenes emitidos por el resto de los Fiscales de la plantilla, tarea que, sin embargo, no es exhaustiva, circunscribiéndose a los que a continuación se expresan:

Informes de Fiscalización de los OCEx.

Peticiones de archivo de la pieza separada formada en la tramitación del juicio de cuentas.

Peticiones en las que se considera improcedente el nombramiento de Delegado Instructor.

Peticiones de archivo del procedimiento.

Peticiones de sobreseimiento.

Escritos de interposición o de impugnación de recursos de cualquier clase.

Escritos de demanda.

Peticiones de inadmisión de escritos en los que se ejercita la acción pública.

Dictámenes sobre competencia.

Escritos de no personación en el proceso.

Escritos renunciando a la formalización de demandas.

Escritos en los que se aprecia la improcedencia de mantener la pretensión planteada por otra parte.

Cualquier otro que los Sres. Fiscales consideren procedente, por su relevancia o por la necesidad de fijar un criterio homogéneo.

Como se deduce fácilmente de la anterior enumeración, la selección de los dictámenes emitidos en los procesos jurisdiccionales sujetos a visado se ha efectuado con un criterio fundamental: todos aquellos que impliquen la finalización o la interrupción del proceso deben ser visados, control que igualmente se extiende a los que dan principio al mismo.

La restante actividad del TCu es atendida por el resto de los Fiscales de la plantilla, quienes, por tanto, se ocupan de dictaminar:

Todos los informes de fiscalización aprobados por los OCEx.

Todos los procesos jurisdiccionales en los trámites que son de la competencia del TCu.

Todos los expedientes sobre cancelación de fianzas.

La distribución del trabajo que se deja expresado se efectúa entre los Sres. Fiscales con arreglo a los siguientes criterios:

1.º) Informes de fiscalización de los OCEx: se distribuyen entre el Teniente Fiscal y los tres Fiscales de la plantilla, con independencia del órgano que los haya elaborado. Dicho criterio se considera el más adecuado por cuanto, remitiéndose el informe cuando ya ha recibido la aprobación del OCEx, no resulta necesario establecer una vinculación directa entre cada Fiscal y el ente que realiza la fiscalización. De este modo, el Teniente Fiscal despacha cuatro números y cada uno de los tres Fiscales, dos números.

2.º) Procesos jurisdiccionales: como los mismos son tramitados por tres departamentos, a cada uno de ellos figura adscrito un Fiscal que se encarga de intervenir en la tramitación de todos los procesos, excepto aquéllos cuyos números terminan en cero y en uno, los cuales son despachados por el Teniente Fiscal, que, además, está encargado de despachar los expedientes de cancelación de fianzas.

3.3 Intervención de la Fiscalía en la actividad fiscalizadora

3.3.1 Introducción

La función fiscalizadora del TCu se caracteriza por ser suprema, pero no por ser la única que se lleva a cabo en España sobre la actividad económico-financiera del sector público, ya que doce de las diecisiete Comunidades Autónomas (en adelante, CCAA) constituidas en España[9] se han dotado de órganos de control externo de la actividad económica y financiera del sector público en el ámbito autonómico y municipal, que concurren, de manera coordinada con el TCu, en la realización de dicha actividad fiscalizadora. Tales órganos reciben distintas denominaciones, por lo que la referencia a los mismos de manera conjunta se realizará con el acrónimo OCEx.

La realización de dicha actividad fiscalizadora se lleva a cabo a través de un procedimiento cuya tramitación en la Fiscalía no está recogida en el programa de gestión Fortuny, razón por la cual los datos referentes a la misma se obtienen de bases de datos confeccionadas al efecto, una para los procedimientos tramitados en el TCu y otra para los tramitados por los OCEx.

La intervención de la Fiscalía en los procedimientos de una y otra clase se produce en momentos distintos, puesto que, mientras que en los que se tramitan en el TCu la intervención de la Fiscalía tiene lugar antes de su aprobación por el Pleno, en los que se tramitan ante los OCEx, dicha intervención tiene lugar después de que el informe haya sido aprobado por el Órgano de Control y, en algunos casos, después de que el mismo haya sido presentado ante la Asamblea Parlamentaria de la correspondiente CA.

Con la pretensión de conseguir la máxima colaboración entre Instituciones que tienen el mismo objetivo, la Fiscalía del Tribunal de Cuentas y determinados OCEx han firmado en los últimos años un protocolo de actuaciones que tiene por fin institucionalizar el procedimiento para promover la exigencia de responsabilidades contables, o de otra naturaleza, derivadas de hechos contenidos en los Informes de Fiscalización aprobados por dichos OCEx.

En este sentido, han sido firmados protocolos de actuación con la Cámara de Comptos de Navarra, la Sindicatura de Cuentas del Principado de Asturias, el Consejo de Cuentas de Castilla y León, la Cámara de Cuentas de Andalucía, la Audiencia de Cuentas de Canarias y la Sindicatura de Comptes de la Comunitat Valenciana.

Desde mi toma de posesión he mantenido conversaciones con la práctica totalidad de los Presidentes y Síndicos Mayores de los OCEx, comprobando su clara disposición a conseguir una relación fluida, con intercambio de información y apoyo mutuo. Todo ello está destinado a lograr el entendimiento adecuado para obtener del trabajo de control externo los frutos deseados. La opinión pública debe saber que nuestro esfuerzo común no tiene otro horizonte que la mejora del rendimiento de las fiscalizaciones realizadas y la exigencia de las responsabilidades que se detecten.

El referido clima de colaboración ha sido constatado en la reunión de los asesores jurídicos y secretarios generales de los OCEx, celebrada los días 23 y 24 de marzo de 2017 en la ciudad de Pamplona, con la activa participación del Fiscal Jefe y de la Subdirectora Adjunta de la Fiscalía del Tribunal de Cuentas, D.ª Pilar Jiménez Rius.

3.3.2 La intervención de la fiscalía en la actividad fiscalizadora del TCU

Siendo la actividad fiscalizadora de la gestión económico-financiera del sector público una competencia exclusiva del TCu o de los OCEx, la exposición de la intervención de la Fiscalía en el ejercicio de la misma se realizará distinguiendo el carácter, nacional o autonómico, del Órgano que la ha llevado a cabo.

La intervención de la Fiscalía en el ejercicio de la función fiscalizadora del TCu tiene lugar en tres momentos distintos:

A) La Fiscalía participa en la preparación y aprobación del Programa Anual de Fiscalizaciones

La aprobación del Programa Anual de Fiscalizaciones es competencia del Pleno. En este Plan se incluyen las fiscalizaciones acordadas por el Pleno, las fiscalizaciones de la Cuenta General del Estado y de las Cuentas Anuales de las Comunidades y Ciudades Autónomas que carecen de Órganos de Control Externo y las fiscalizaciones de los partidos políticos y de los procesos electorales. Igualmente, deben incluirse en el Plan aquellas fiscalizaciones requeridas por la Comisión Mixta del Congreso-Senado para las Relaciones con el Tribunal de Cuentas.

La Fiscalía del Tribunal de Cuentas valora la conveniencia de que, en el ámbito de las Corporaciones Locales, se lleven a cabo un número superior de fiscalizaciones por los órganos competentes, a fin de esclarecer las causas que han originado, en algunos casos, significativos endeudamientos en dichas arcas, así como el destino que han tenido ingentes recursos públicos. Ello redundaría en la existencia de un control más exhaustivo de la gestión económica y financiera de las entidades locales, y de mayor transparencia, en sintonía con lo que la sociedad está demandando de manera creciente.

B) La Fiscalía participa en la aprobación de las Directrices Técnicas

Dicho documento es esencial en toda fiscalización, por cuanto conforma la voluntad del Pleno en relación con los extremos que pudieran afectar a la realización de la fiscalización que se prevé efectuar (Norma 29 de las Normas de Fiscalización del Tribunal de Cuentas).

La importancia de la aprobación de las Directrices Técnicas reside en que las mismas incluyen, entre otros extremos, el ámbito subjetivo, objetivo y temporal de la fiscalización, los objetivos de la fiscalización, el tipo de fiscalización, las áreas de trabajo y procedimientos de auditoría, los medios personales y materiales.

C) La Fiscalía interviene en la aprobación de los Informes de Fiscalización

Es el momento en el que culmina la realización de la actividad fiscalizadora del TCu, cuyo informe final se aprueba, una vez oídos los responsables de las entidades fiscalizadas (trámite de alegaciones) y después de que los miembros integrantes del Pleno hayan podido formular, en su caso, observaciones al proyecto de informe, elaborado por cada departamento fiscalizador. Tales observaciones, en el supuesto de ser aceptadas, dan lugar a las correspondientes modificaciones de dicho proyecto que, en todo caso, antes de ser sometido a la aprobación del Pleno, es objeto de deliberación en la Sección de Fiscalización. Esta última la componen únicamente los Consejeros a los que se atribuye el ejercicio de la función fiscalizadora, que son todos los que integran el Pleno, excepto su Presidente y los miembros de la Sección de Enjuiciamiento.

Para el año 2016 se programaron 128 actuaciones fiscalizadoras y se aprobaron 59 informes y una Moción.

La intervención del Fiscal en los procedimientos fiscalizadores aprobados a lo largo de 2016 es la que se expresa en el cuadro que a continuación se inserta:

Intervención de la fiscalía en los informes de fiscalización aprobados por el tcu en 2016

|

Inf. Aprobados |

Sin observac. |

Observac. |

Sin respon. |

Respons. Contable |

Respons. Penal |

Otras responsabilid. |

|

60 |

28 |

32 |

30 |

27 |

3 |

5 |

Se pueden establecer las siguientes consideraciones:

1. Se ha mantenido prácticamente el nivel de fiscalizaciones conseguido el año 2015, que ascendió a 62, lo que acredita la dificultad de superar este último número, debido a las exigencias de tiempo y de recursos humanos que conlleva la actividad fiscalizadora desde su inicio hasta la aprobación de los informes. De ahí la diferencia entre el número de actuaciones programadas y el de aprobadas.

2. En la elaboración del Programa de Fiscalizaciones para el año 2016, el TCu ha tenido en cuenta la selección de significativos volúmenes de ingresos y gastos públicos y de áreas de riesgo especialmente relevantes en la gestión económico-financiera del sector público (control de subvenciones públicas o programas sociales relacionados con la pobreza), la actualización de los ámbitos temporales de la fiscalización, el acortamiento de los plazos de ejecución, la potenciación de fiscalizaciones operativas y la programación de un número de fiscalizaciones acorde a los medios disponibles.

3. El citado programa contemplaba la fiscalización del cumplimiento de objetivos en el presupuesto por programas, la de diversas actividades económicas, de gestión y de control desarrolladas en el ámbito de la Administración General del Estado y de sus organismos, la del proceso de reestructuración bancaria, la de determinados Supervisores y Reguladores y la fiscalización sobre la gestión y el control de diversas prestaciones y servicios en el ámbito de la Seguridad Social. Se acordaron fiscalizaciones en materia de reestructuración en los sectores públicos fundacional y local, así como las relativas a indemnizaciones recibidas por cese de altos cargos de determinadas entidades del sector público estatal. En el ámbito empresarial se estableció fiscalizar determinadas aportaciones de capital, operaciones de otorgamiento de avales y garantías, y actividades relacionadas con las infraestructuras del transporte terrestre y con la protección del medio ambiente.

4. Se ha llevado a cabo la fiscalización de las contabilidades de las elecciones locales de 24 de mayo de 2015. En este informe se recogen los resultados de la correspondiente fiscalización sobre la regularidad de las contabilidades de los ingresos y gastos electorales presentadas al Tribunal de Cuentas por las formaciones políticas legalmente obligadas a ello, con atención a los recursos, gastos y tesorería de campaña. De las 2075 formaciones políticas obligadas a presentar la contabilidad, 1172 cumplieron con dicha obligación y 903 no lo hicieron. En relación con estas últimas, se ha formulado propuesta de no adjudicación de la subvención de acuerdo con el art. 134.2 de la Ley Orgánica 5/1985, de 19 de junio, de Régimen Electoral General (en adelante, LOREG). Asimismo, se ha efectuado propuesta de reducción de la subvención por la concurrencia de determinadas irregularidades y deficiencias, respecto de otras siete formaciones políticas. Un número relevante de formaciones políticas excedió el límite máximo de gastos establecidos en la normativa electoral.

Igualmente, se ha fiscalizado la contabilidad electoral derivada de las Elecciones a Cortes Generales de 20 de diciembre de 2015. Las 25 formaciones políticas obligadas a presentar la contabilidad relativa a este proceso electoral han cumplido con dicho deber, utilizando para ello la Sede Electrónica del TCu. Concurren los requisitos para percibir subvenciones electorales en 22 de dichas formaciones, lo que no tiene lugar en las otras tres por no haber obtenido representación parlamentaria en este proceso electoral. Como principales deficiencias, el Informe recoge determinados gastos que no han sido debidamente justificados, que se realizan fuera del período electoral o que no tienen naturaleza electoral conforme al art. 130 LOREG. Ninguna formación política supera el límite máximo de gastos ni los límites establecidos para los gastos de publicidad exterior y de publicidad en prensa y radio. El Tribunal no ha estimado formular propuestas de no adjudicación, si bien ha efectuado una propuesta de reducción de la subvención a percibir por una formación política al haber incurrido ésta en determinados gastos no autorizados por la normativa electoral.

5. Se continúa prestando atención a la supervisión y control del desarrollo de las políticas de igualdad efectiva de mujeres y hombres, a partir de la decisión de que, entre los objetivos que se establezcan en las Directrices Técnicas de las fiscalizaciones programadas, se incluya el de la verificación de la observancia de la normativa para la igualdad efectiva de todo aquello que, de conformidad con dicha normativa, pudiera tener relación con el objeto de las actuaciones fiscalizadoras.

3.3.3 La intervención de la fiscalía en la actividad fiscalizadora de los OCEX

Como se ha indicado anteriormente, la intervención de la Fiscalía en la actividad fiscalizadora de los OCEx es más restringida que en la llevada a cabo por el TCu porque, realizándose la misma cuando el Informe de Fiscalización ya ha sido aprobado, no es posible formular observaciones sino solamente promover, en su caso, la exigencia de algún tipo de responsabilidad.

Se expresa en el siguiente cuadro, solamente el número total de informes aprobados por cada uno de ellos:

Actividad fiscalizadora de los OCEx 2016

|

Tribunal Vasco de Cuentas Públicas |

19 |

|

Sindicatura de Cuentas de las Illes Balears |

8 |

|

Sindicatura de la Generalitat de Catalunya |

30 |

|

Consello de Comptes de la CA de Galicia |

12 |

|

Cámara de Cuentas de la CA de Madrid |

17 |

|

Cámara de Comptos de la CA de Navarra |

38 |

|

Audiencia de Cuentas de la CA de Islas Canarias |

18 |

|

Cámara de la CA de Andalucía |

32 |

|

Sindicatura de Comptes de la Comunitat Valenciana |

40 |

|

Consejo de Cuentas de la CA de Castilla y León |

15 |

|

Sindicatura Cuentas del Principado de Asturias |

9 |

|

Cámara de Cuentas de Aragón |

7 |

|

Total |

245 |

La intervención de la Fiscalía en la actividad fiscalizadora de los OCEx es la que se refleja en el cuadro que a continuación se inserta:

Intervención de la fiscalía en la actividad fiscalizadora de los OCEx en 2016

|

Inf. Aprobados |

Sin Responsabilidad |

Respons. Contable |

Responsabilidad Penal |

Otras Responsabilidades |

|

245 |

149 |

96 |

11 |

0 |

Se ha producido un descenso en el número de Informes de Fiscalización aprobados por los OCEx en el ejercicio a que se refiere la presente Memoria, respecto de los dictaminados en el año 2015, que alcanzaron el número de 278, si bien este hecho probablemente obedezca a razones puramente coyunturales.

3.3.4 Partidos políticos. Modificaciones de las reglas internas para la iniciación y tramitación del procedimiento sancionador

El Pleno del TCu, en su sesión de 30 de marzo de 2017, ha modificado, como consecuencia de la entrada en vigor de la Ley 39/2015, de 1 de octubre, de Procedimiento Administrativo Común de las Administraciones Públicas (en adelante, LPACAP), las reglas internas para la iniciación del procedimiento sancionador sobre financiación de partidos políticos previsto en la LO 8/2007, de 4 de julio, sobre financiación de los partidos políticos (en adelante, LOFPP), aprobadas el 30 de abril de 2015. Dichas reglas tienen actualmente el siguiente tenor:

1.ª Cuando el TCu tenga conocimiento de hechos susceptibles de constituir cualquiera de las infracciones determinadas en los números dos, tres y cuatro del art. 17 LOFPP, como consecuencia de la tramitación de los procedimientos fiscalizadores correspondientes a los Informes a los que se refieren los artículos 16 LOFPP y 134 LOREG, el Pleno dispondrá, a propuesta de los Consejeros titulares del Departamento de Partidos Políticos, la apertura de un período de información previa por los hechos que pudieran ser constitutivos de tales infracciones, dándose audiencia a los presuntos infractores.

A los efectos de lo anterior, si en el desarrollo de la fiscalización cualquiera de los integrantes del equipo fiscalizador aprecia irregularidades supuestamente constitutivas de cualquiera de las infracciones a que se ha hecho referencia en el primer apartado de esta regla, documentará las actuaciones realizadas y las elevará de forma inmediata a sus superiores jerárquicos, haciendo constar esa circunstancia, para su traslado desde la Dirección Técnica del Departamento de Partidos Políticos a los Consejeros titulares de dicho departamento.

Dichos Consejeros, a la vista de la documentación remitida, valorarán si procede sin más su traslado al Pleno, para dar cumplimiento a lo previsto en el art. 18.1 LOFPP, o bien si es más conveniente esperar al resultado del trámite de audiencia al fiscalizado establecido en el art. 44.1 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas (en adelante, LFTCu). En este último caso tomará las medidas oportunas para disponer, tan pronto como sea posible, de dicho resultado.

2.ª La ejecución del Acuerdo del Pleno sobre la apertura de un período de información previa será realizada por la Secretaría General, de conformidad con los artículos 28 LOTCu y 17.1 LFTCu.

3.ª El plazo que se conceda para la audiencia y, en su caso, presentación de alegaciones y documentos será de quince días, atendiendo a lo que dispone el art. 82.2 LPACAP y en concordancia con lo establecido en el art. 18.2 LOFPP.

4.ª Los resultados de la información previa se remitirán por la Secretaría General a los Consejeros titulares del Departamento de Partidos Políticos que, en el plazo máximo de quince días desde su recepción, trasladarán al Pleno la propuesta de iniciación del procedimiento sancionador o, por el contrario, que no ha lugar a Ésta, para su aprobación, si procede, en la primera reunión del mismo. El referido plazo de quince días podrá prorrogarse, en los términos previstos en el art. 32 LPACAP, a propuesta motivada de los Consejeros titulares del Departamento de Partidos Políticos, cuando resulte imprescindible por el número de actuaciones en curso, lo que deberá acordarse por el Pleno.

5.ª La instrucción del procedimiento sancionador corresponderá al Subdirector Jefe de la Asesoría Jurídica del Departamento de Partidos Políticos, sin perjuicio de que excepcionalmente, por el elevado número de procedimientos incoados u otra razón extraordinaria debidamente motivada, el Pleno del Tribunal pueda acordar, a propuesta de los/as Consejeros/as titulares del Departamento de Partidos Políticos, encomendar la instrucción de procedimientos a los Subdirectores Jefes de las Asesorías Jurídicas de la Presidencia del Tribunal, de la Presidencia de la Sección de Fiscalización, de los diferentes Departamentos que componen esta última, así como a los/as Subdirectores/as Técnicos/as o funcionarios/as con puesto equivalente de la Presidencia de la Sección de Enjuiciamiento y de los Departamentos jurisdiccionales de la misma, por este orden.

6.ª El instructor practicará las actuaciones que, conforme a su buen criterio, fueran necesarias.

En todo caso, el instructor realizará las actuaciones contempladas en el art. 18 LOFPP y, en consecuencia, practicará necesariamente las que permitan la precisa determinación de los hechos, especificando los que considere probados, así como su calificación jurídica, a los efectos de su tipificación, de acuerdo con la norma que considere aplicable.

Igualmente, el instructor determinará la fecha en que cada una de las presuntas infracciones fue cometida, a efectos de poder establecer el dies a quo del cómputo del plazo de prescripción de cada una de ellas.

El hecho de que el instructor pueda considerar que no existe infracción o responsabilidad no lo eximirá de realizar una instrucción completa y, por tanto, de practicar las referidas actuaciones, con arreglo a lo dispuesto en el art. 18.4 LOFPP.

Cumplido el correspondiente trámite de audiencia, conforme a lo previsto en el art. 18.5 de la LOFPP, el instructor elevará al Pleno la propuesta de resolución que, con arreglo a su criterio, estime oportuna, debiendo ajustarse en su contenido a lo dispuesto por el art. 18. Cuatro LOFPP. La remisión de la propuesta de resolución al Pleno se realizará por conducto de la Secretaría General.

El Pleno, antes de dictar resolución, podrá decidir, conforme a lo establecido en el art. 87 LPACAP, la realización de actuaciones complementarias indispensables para resolver el procedimiento. La práctica material de dichas actuaciones podrá encargarse por el Pleno al instructor del expediente, pudiendo, en su caso, señalar aspectos concretos que hubieran de quedar cubiertos por tales actuaciones para poder formarse un juicio sobre los mismos, sin que haya de afectar a la propuesta de resolución formulada por el instructor, de acuerdo con su criterio.

Finalmente, el Pleno dictará resolución motivada, que decidirá sobre todas las cuestiones planteadas por el partido interesado y aquellas derivadas del procedimiento, no quedando vinculado a la propuesta de resolución, excepto en cuanto a la relación de los hechos expresados en ella, que el Pleno podrá variar, matizándolos o tomando en cuenta otros en el caso de que ello sea beneficioso para el partido político incurso en el procedimiento sancionador, motivando específicamente en la resolución la variación fáctica, de acuerdo con el art. 18. Ocho LOFPP.

Corresponderá a la Secretaría General la redacción de la resolución definitiva en los términos acordados por el Pleno, así como su notificación.

7.ª En los casos en que el Tribunal tenga conocimiento de hechos susceptibles de constituir cualquiera de las infracciones previstas en el art. 17 LOFPP, al margen del proceso de rendición de cuentas y tramitación del procedimiento fiscalizador correspondiente, y aquellos afecten a un ejercicio o proceso electoral ya fiscalizado, se comunicará, a través de la Secretaría General, a quien o quienes los hubieran puesto de manifiesto, que el Informe de Fiscalización correspondiente se aprobó por el Pleno del Tribunal de Cuentas en fecha determinada, que fue objeto de la tramitación parlamentaria pertinente ante la Comisión Mixta para las Relaciones con el Tribunal de Cuentas y que se encuentra alojado en la página web de este Tribunal, informando, en su caso, de las operaciones concretas que se hubieran realizado en aplicación del art. 18 LOFPP.

No obstante lo anterior, si de los hechos comunicados al Tribunal se derivaran circunstancias, datos, estados, documentos, antecedentes o informes que pudieran no haber sido tenidos en cuenta para la aprobación del Informe de Fiscalización, la Secretaría General, siguiendo instrucciones del Departamento de Partidos Políticos, recabará de quien corresponda toda la información y documentación relacionada con los hechos de los que haya tenido conocimiento.

8.ª Una vez recibida la información y documentación a que se refiere la regla precedente, la Secretaría General la trasladará al Departamento de Partidos Políticos para que valore si procede actuar de conformidad con los trámites del art. 18 LOFPP y en el supuesto de que así fuera proponer al Pleno del Tribunal la apertura de un período de información previa, aplicándose a partir de aquí las reglas segunda a sexta.

9.ª Cuando el TCu tenga conocimiento de hechos susceptibles de constituir cualquiera de las infracciones previstas en el art. 17 LOFPP, al margen del proceso de rendición de cuentas y tramitación del procedimiento fiscalizador correspondiente y no afecten a un ejercicio o proceso electoral ya fiscalizado, se informará a quién los hubiese puesto de manifiesto, por medio de la Secretaría General, que se encuentran en tramitación los procedimientos fiscalizadores relativos al ejercicio o ejercicios de que se trate y que será en el ámbito de dichos procedimientos donde el TCu pueda analizar los hechos comunicados y que, si así fuera acordado, se procederá tal como preceptúa el art. 18 LOFPP.

Al mismo tiempo, se actuará conforme al segundo párrafo de la regla séptima y según dispone la regla octava.

10.ª Los acuerdos y comunicaciones que se adopten en el ámbito de estas reglas internas se ajustarán al régimen de notificación, publicación y traslado establecido en la LPACAP, de aplicación supletoria a los procedimientos sancionadores regulados en la LOFPP de acuerdo con la previsión contenida en la Disposición Final segunda de la misma, en relación con la Disposición Final cuarta LPACAP.

3.4 La actividad jurisdiccional

3.4.1 Introducción

El texto constitucional regula el Tribunal de Cuentas en su art. 136 y lo configura como el supremo órgano fiscalizador de las cuentas y de la gestión económica del Estado y del sector público.

Ahora bien, ésta no es la única función que la Constitución atribuye al Tribunal de Cuentas sino que, al mismo tiempo y, de acuerdo con una larga tradición histórica, la Carta Magna le confiere la potestad jurisdiccional en el ámbito contable, utilizando la expresión sin perjuicio de su propia jurisdicción.

Tal reconocimiento se lleva a cabo igualmente en la LO 2/1982, de 12 de mayo, del Tribunal de Cuentas (en adelante, LOTCu), en la LFTCu y en repetidos pronunciamientos jurisprudenciales, tanto del TC (STC de 31 de enero de 1991) como del TS (STS de 22 de noviembre de 1996).

No se trata de una atribución infraconstitucional, como a veces ha sido catalogada la jurisdicción contable, sino que tiene un entronque directo con la normativa constitucional.

En nuestro Derecho, el TCu tiene atribuidas dos funciones netamente diferenciadas, las cuales, según ha declarado la Sala de Justicia del TCu, entre otras, en la Sentencia 11/1998, de 3 de julio, tienen distinta naturaleza y finalidad. Literalmente, afirma la Sala de Justicia, en la mencionada sentencia, «mientras que en el ejercicio de la función fiscalizadora que compete al Pleno del Tribunal se desarrolla una actividad técnica previa a la función política de las Cortes en la que se informa al órgano parlamentario acerca de la adecuación de la actividad económica financiera de los entes que integran el sector público a los principios que informan en nuestro Ordenamiento la ejecución del gasto público, es decir la legalidad, la eficiencia y la economía, la función de enjuiciamiento contable es una función de naturaleza jurisdiccional consistente en juzgar y hacer ejecutar lo juzgado en materia contable».

La definición de la extensión y los límites de la función jurisdiccional del Tribunal de Cuentas se recoge en su Ley Orgánica, principalmente en sus artículos 15 a 18, así como en el art. 49 LFTCu, que recoge el concepto de responsabilidad contable.

El art. 15.1 LOTCu señala que «el enjuiciamiento contable, como jurisdicción propia del Tribunal de Cuentas, se ejerce respecto de las cuentas que deban rendir quienes recauden, intervengan, administren, custodien, manejen o utilicen bienes, caudales o efectos públicos».

De ello se desprende que sólo las personas que tengan a su cargo el manejo o custodia de fondos públicos, sean o no funcionarios, personas físicas o jurídicas, pueden incurrir en responsabilidad contable y ser enjuiciados por el Tribunal de Cuentas. Añade el apartado 2 del citado artículo que «la jurisdicción contable se extiende a los alcances de caudales o efectos públicos, así como a las obligaciones accesorias constituidas en garantía de su gestión».

La jurisdicción del Tribunal de Cuentas se extiende a todo el territorio nacional, es única en su orden (art. 1.2 LOTCu), y es necesaria e improrrogable, exclusiva y plena (art. 17.1 LOTCu).

Es necesaria porque los órganos de enjuiciamiento contable están obligados a actuar para resolver las contiendas que, por reparto, le son encomendadas a través de las pretensiones deducidas por las partes.

Es improrrogable porque su competencia es la determinada por la Ley sin que sea procedente someterla a la voluntad de las partes.

Es exclusiva porque conoce de todas las cuestiones que se susciten respecto de las materias que le están atribuidas sin interferencia de los demás órdenes jurisdiccionales o de potestades ajenas. Dirimir las contiendas sobre responsabilidad contable en vía jurisdiccional es una función estatal atribuida en exclusiva a los órganos de la jurisdicción contable del Tribunal de Cuentas.

Y es plena porque conoce en su totalidad de las cuestiones de hecho y de derecho, siendo único en su orden y sin perjuicio de los recursos de casación y revisión, en determinados supuestos, ante el Tribunal Supremo.

Asimismo, debe mencionarse la función consultiva que al Tribunal le atribuye la Disposición Adicional 11.ª de la Ley 15/2014, de 16 de septiembre, de racionalización del sector público y otras medidas de reforma administrativa, para los anteproyectos de ley o proyectos de disposiciones reglamentarias que afectan a su régimen jurídico.

Al respecto, establece la citada disposición que «Se someterán a informe del Tribunal de Cuentas los anteproyectos de Ley y los proyectos de disposiciones reglamentarias que versen sobre su régimen jurídico o sobre el ejercicio de sus funciones fiscalizadora o jurisdiccional. El Tribunal emitirá su informe en el plazo improrrogable de treinta días. Excepcionalmente, el órgano remitente podrá conceder una prórroga del plazo, atendiendo a las circunstancias del caso. El Gobierno remitirá dicho informe a las Cortes Generales, en el caso de tratarse de anteproyectos de Ley».

A través del ejercicio de la acción de responsabilidad contable se formula un juicio de reproche sobre la adecuación a la normativa presupuestaria y contable de la gestión de los fondos públicos, lo que permite obtener el reintegro al Tesoro de los caudales que nunca debieron salir del mismo o de los que no se llegaron a ingresar en él cuando era preceptivo.

Para llevar a cabo dicha actividad jurisdiccional la legislación reguladora del TCu establece dos cauces procesales distintos: el juicio de cuentas, por medio del que se ventilan los supuestos de responsabilidad contable que no sean constitutivos de alcance, y el procedimiento de reintegro por alcance, a través del que se exige la responsabilidad por alcance, expresión esta última que se viene a identificar con la existencia de un saldo deudor injustificado en las cuentas de cualquier entidad integrante del sector público.

Uno y otro proceso se tramitan a través de dos procedimientos diferentes: el juicio de cuentas se ajusta en su tramitación a la del recurso contencioso-administrativo, mientras que el proceso de reintegro por alcance se adecua a la del procedimiento civil.

Ambos procesos también, van precedidos de una fase previa, que tiene por objeto concretar el importe de los daños, determinar la identidad de los presuntos responsables de los mismos y reunir los medios de prueba que acrediten los distintos elementos configuradores de la responsabilidad contable, la que se dilucida en la fase jurisdiccional propiamente dicha, que comienza con el planteamiento de la demanda.

La tramitación de dicha fase previa es diferente en uno y otro tipo de proceso, puesto que mientras que en el juicio de cuentas dicha tramitación es responsabilidad del propio Consejero que realizó la fiscalización de la que dimanan los indicios generadores de responsabilidad contable, en el procedimiento de reintegro por alcance corre a cargo del Delegado Instructor designado por la Comisión de Gobierno del TCu a propuesta de la Sección de Enjuiciamiento.

A continuación, se expresan los datos que se han obtenido de los listados de causas incoadas en Fiscalía, según el tipo de procedimiento (diligencias preliminares y procedimiento de reintegro) y el departamento de origen.

Diligencias preliminares

|

Órgano |

Incoadas |

Archivadas |

|

Dpto. 1 |

200 |

211 |

|

Dpto. 2 |

90 |

149 |

|

Dpto. 3 |

128 |

126 |

|

Total |

418 |

486 |

Procedimiento de reintegro por alcance

|

Órgano |

Incoados |

Archivados |

|

Dpto. 1 |

189 |

161 |

|

Dpto. 2 |

150 |

134 |

|

Dpto. 3 |

102 |

158 |

|

TOTAL |

441 |

453 |

La actividad jurisdiccional del TCu se expondrá diferenciando la de los tres Consejeros que componen la Sección de Enjuiciamiento del TCu y la de la Sala de Justicia de la misma, expresando al final la del Fiscal ante cada uno de tales órganos, si bien previamente se considera necesario dar cuenta, con carácter general, de la evolución del trabajo de la Sección de Enjuiciamiento del Tribunal a lo largo de 2016, que se completará con la llevada a cabo en materia de Cancelación de fianzas.

El número total de asuntos ingresados en la Sección de Enjuiciamiento del Tribunal a lo largo de 2016 ascendió a 910 y, como el número de asuntos resueltos a lo largo de dicho periodo fue 992, puede concluirse que se ha producido un descenso en el número de asuntos pendientes, tal y como se refleja en el cuadro siguiente:

Movimiento general de asuntos

|

Órgano |

Pendientes 1/01/2016 |

Ingresados 2016 |

Resueltos 2016 |

Pendientes 31/12/2016 |

|

Sala Justicia |

14 |

51 |

53 |

12 |

|

Dpto. 1 |

121 |

389 |

372 |

138 |

|

Dpto. 2 |

200 |

240 |

283 |

157 |

|

Dpto. 3 |

158 |

230 |

284 |

104 |

|

TOTAL |

493 |

910 |

992 |

411 |

Cabe señalar que el número de asuntos pendientes que corresponde a cada departamento al finalizar el año 2016, es similar, lo que pone de manifiesto un nivel de respuesta homogéneo en la tramitación de los procedimientos.

3.4.2 La actividad jurisdiccional de los consejeros del tribunal de cuentas

La actividad jurisdiccional de los Consejeros del Tribunal de Cuentas se expondrá distinguiendo, por una parte, las diligencias preliminares tramitadas por ellos y, por otra parte, los procedimientos de reintegro por alcance, puesto que desde este momento es necesario dejar constancia de la escasa incidencia que la otra modalidad procedimental a través de la cual puede ser exigida la responsabilidad contable, el denominado Juicio de Cuentas, tiene en la actividad jurisdiccional del TCu.

3.4.2.1 Diligencias preliminares

El número total de diligencias preliminares iniciadas en el año 2016 ascendió a 418 (408 diligencias preliminares y 10 acciones públicas). Debido a la cantidad de diligencias resueltas, que han ascendido a 486, los procedimientos pendientes han quedado reducidos a 54 frente a los 122 del año 2015.

Así resulta del cuadro que a continuación se inserta:

Diligencias preliminares

|

Órgano |

Pendientes 1/01/2016 |

Ingresadas 2016 |

Resueltas 2016 |

Pendientes 31/12/2016 |

|

Dpto. 1 |

25 |

200 |

211 |

14 |

|

Dpto. 2 |

72 |

90 |

149 |

13 |

|

Dpto. 3 |

25 |

128 |

126 |

27 |

|

TOTAL |

122 |

418 |

486 |

54 |

Las diligencias preliminares pueden iniciarse en virtud de traslados de actuaciones fiscalizadoras acordados por los departamentos que componen la Sección de Fiscalización del Tribunal o por los OCEx, a instancia de otras instituciones públicas o bien como consecuencia del ejercicio de la acción pública, tal y como se refleja en el cuadro siguiente:

Clasificación de las diligencias preliminares iniciadas por su origen

|

Órgano |

Sección Fiscalización |

OCEx |

Otras instituciones Públicas |

Acción Pública |

Otras |

Total |

|

Dpto. 1 |

65 |

96 |

28 |

4 |

7 |

200 |

|

Dpto. 2 |

28 |

28 |

21 |

3 |

10 |

90 |

|

Dpto. 3 |

34 |

61 |

11 |

4 |

18 |

128 |

|

Totales |

127 |

185 |

60 |

11 |

35 |

418 |

A su vez los traslados de actuaciones fiscalizadoras llevadas a cabo por la Sección de Fiscalización del Tribunal o por los OCEx se pueden acordar, en el caso del TCu, a instancia del Fiscal o del Abogado del Estado o a instancia de ambos conjuntamente y, en el caso de los OCEx, a instancia del Fiscal o del propio OCEx, puesto que en este último caso el informe de fiscalización se aprueba por el órgano de control sin intervención previa del Fiscal y sin intervención de clase alguna del Servicio Jurídico del Estado, si bien la legislación reguladora de los OCEx impone a dichos órganos, con unos u otros caracteres, la obligación de promover la exigencia de responsabilidad contable, instando del propio TCu la iniciación del procedimiento. Así se expresa en los cuadros siguientes:

Clasificación de las diligencias preliminares procedentes de la Sección de Fiscalización en atención al órgano que promueve el traslado de las actuaciones fiscalizadoras

|

Órgano |

Ministerio Fiscal |

M.º Fiscal y Abogado del Estado |

Abogado del Estado |

|

Totales |

89 |

35 |

3 |

Clasificación de las diligencias preliminares procedentes de los OCEx en atención al órgano que promueve el traslado de las actuaciones fiscalizadoras

|

Órgano |

Ministerio Fiscal |

OCEx |

|

Totales |

176 |

9 |

Clasificación de las diligencias preliminares no procedentes de actuaciones fiscalizadoras según el órgano que promueve el traslado

|

Órgano |

Ministerio Fiscal |

Instituciones públicas |

Denuncias diversas |

Acción pública |

|

Totales |

47 |

34 |

15 |

10 |

Como se ha dicho, a lo largo del año 2016 fueron resueltas 486 diligencias preliminares, cuya clasificación, en atención a la forma en la que se iniciaron, se refleja en el siguiente cuadro:

por su origen

|

Órgano |

Sección Fiscalización |

OCEx |

Otras Instituciones Públicas |

Acción Pública |

Otras |

Total |

|

Dpto. 1 |

66 |

107 |

28 |

4 |

6 |

211 |

|

Dpto. 2 |

30 |

68 |

41 |

4 |

6 |

149 |

|

Dpto. 3 |

32 |

60 |

14 |

4 |

16 |

126 |

|

Total |

128 |

235 |

83 |

12 |

28 |

486 |

Las diligencias preliminares pueden ser archivadas cuando los hechos manifiestamente no revistan caracteres de alcance o cuando éste no estuviere individualizado con referencia a cuentas determinadas o a concretos actos de administración, custodia o manejo de caudales públicos. En los demás supuestos se procede al nombramiento de Delegado Instructor a fin de que tramite las correspondientes actuaciones previas.

Dichas actuaciones concluyen mediante acta de liquidación provisional, cuyo contenido puede consistir en declarar la existencia o inexistencia de indicios generadores de responsabilidad contable y, en el primer caso, el importe al que ascienden los mismos y las personas que aparecen como presuntos responsables, sobre cuyo patrimonio el propio Delegado Instructor puede adoptar medidas de aseguramiento, de naturaleza provisional, para garantizar la responsabilidad que se pueda declarar en sentencia.

Sin embargo, el contenido del acta no es vinculante ni para el departamento al que corresponde su conocimiento ni para el Fiscal y las partes, de suerte que se puede iniciar o no un procedimiento de reintegro con independencia de cual sea el contenido del acta de liquidación, ya que la incoación o no incoación del procedimiento depende exclusivamente del pronunciamiento que se adopte por el Consejero en cada caso competente sobre la admisión de la demanda que pueda presentarse. Es, pues, dicho acto procesal de presentación de la demanda, y no el contenido del acta de liquidación que se dicte en las actuaciones previas, lo que puede determinar la incoación o no del procedimiento.

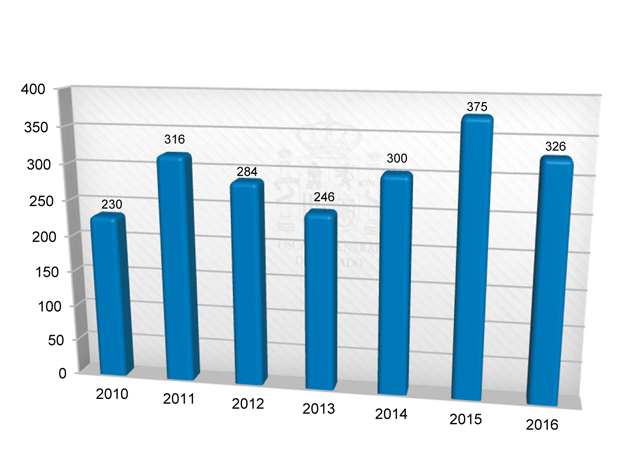

Conforme a los datos proporcionados por la Presidencia de la Sección de Enjuiciamiento del Tribunal, a los largo de 2016 se iniciaron 326 actuaciones previas, todas ellas tramitadas por Delegados Instructores designados por la Sección de Enjuiciamiento.

La distribución por organismos y la cuantía de las actuaciones previas es la siguiente:

|

Actuaciones previas |

|

|

Administración del Estado |

78 |

|

Sector Público Autonómico |

89 |

|

Sector Público Local |

159 |

|

Total |

326 |

La evolución de las actuaciones previas durante los últimos siete años es la que se expresa a continuación:

Actuaciones previas

|

Año |

Número |

|

2010 |

230 |

|

2011 |

316 |

|

2012 |

284 |

|

2013 |

246 |

|

2014 |

300 |

|

2015 |

375 |

|

2016 |

326 |

La representación gráfica de las magnitudes anteriormente expresadas es la que se inserta a continuación:

A lo largo del pasado año se ha reducido la actividad de la Sección de Enjuiciamiento en relación con la evolución experimentada en el año 2015 en materia de actuaciones previas.

Se entiende que procede promover la responsabilidad contable, una vez constada la existencia de perjuicio en los fondos públicos, a fin de comprobar, en sede jurisdiccional, la concurrencia de los demás requisitos configuradores de dicha responsabilidad, como son la infracción de normativa presupuestaria o contable, la relación de causalidad, la legitimación pasiva y la existencia de dolo o negligencia grave.

Es decir, no se presume que por estar atribuida la gestión a entidades públicas dotadas habitualmente de mecanismos de control interno, la misma se desarrolla de acuerdo con los principios de legalidad, eficacia y eficiencia sino que, conocida la producción del resultado dañoso a través de la actuación fiscalizadora, se averigua en sede jurisdiccional si de tales perjuicios se deriva o no responsabilidad contable.

De esa manera, el incremento, en su caso, del número de actuaciones previas no se traduce en un incremento en la misma proporción del número de demandas que se plantean pero significa que la investigación que se realiza en sede de fiscalización se profundiza en sede de enjuiciamiento y se apura en la medida de lo posible, lo que facilita, a su vez, que quede constancia en la Fiscalía de antecedentes suficientes para justificar sus decisiones.

Mención especial merece el análisis de la cuantía que alcanza el importe de las actas de liquidación provisional dictadas en las actuaciones previas, que, como antes se ha dicho, son resoluciones dictadas por los Delegados Instructores en las que, cuando se aprecia la existencia de algún ilícito contable, se cuantifica su importe.

Pues bien, durante el periodo informado, se han practicado por los Delegados Instructores designados al efecto, en actuaciones iniciadas tanto en años anteriores como en el 2016, 356 liquidaciones provisionales, 320 con resultado negativo y 36 con resultado positivo, por un importe total –previo y provisional– de 6.578.887'61€ (5.831.158'64€ correspondientes a la cuantía principal más 747.728'97€ de intereses).

3.4.2.2 Acción pública.

Sobre esta materia se ha seguido durante el año 2016 una práctica procesal desarrollada en común por los tres departamentos de primera instancia y la Sala de Apelación.

Consiste la misma en la tramitación que deba darse al ejercicio de la acción contable cuando no es llevado a cabo por el Ministerio Fiscal o el Servicio Jurídico del Estado, caso en el que la legislación reguladora del funcionamiento del Tribunal de Cuentas exige la personación en forma, mediante escrito firmado por abogado y procurador, en el que se individualicen los supuestos de responsabilidad, con referencia tanto a las cuentas o actos susceptibles de determinarla como a los preceptos legales que se consideren infringidos.

La legislación vigente únicamente contempla dos procedimientos para tramitar las pretensiones de responsabilidad contable, el juicio de cuentas y el procedimiento de reintegro por alcance, siendo en tales procedimientos donde deben comparecer los ejercitantes de la acción contable, sin que en ninguno de ellos se contemple la existencia de un procedimiento denominado «Acción Pública», ya que el juicio de cuentas va precedido de la tramitación de una pieza separada mientras que el procedimiento de reintegro se prepara mediante la tramitación de las diligencias preliminares.

Pues bien, la Sección de Enjuiciamiento ha decidido tramitar, con numeración propia, el ejercicio de la acción pública de responsabilidad contable a través de un cauce procesal específico que tiene por objeto verificar el cumplimiento de los requisitos para el ejercicio de la mencionada acción aunque tal vía procedimental no viene exigida por el ordenamiento.

Pese a que durante su tramitación el Fiscal manifieste su propósito de ejercer la acción por los hechos puestos en conocimiento del departamento a través de dicho cauce procesal, cuando no se constata el cumplimiento de los requisitos exigidos para que la ejercite el actor público, se acuerda el archivo de la acción pública tramitada, sin que, al mismo tiempo, como sería exigible por ser pública la acción, se acuerde la iniciación de procedimiento alguno, sino que a lo sumo se trasladan las actuaciones a la Fiscalía para que inste lo pertinente.

Ello obliga a la Fiscalía a ejercitar separadamente dicha acción cuando lo considera procedente, de manera que el cauce procesal instaurado, además de carecer de cobertura legal, contribuye a que se produzcan retrasos en la actuación jurisdiccional.

Dicha práctica, cuya consolidación se produjo en el año 2013, tiene su origen en los años anteriores, durante los que se tramitaron: 11 acciones públicas en 2012, 28 en 2013, 44 en 2014, 27 en 2015 y 11 en 2016, tal y como resulta del cuadro siguiente:

Acciones públicas

|

Órgano |

Pendientes 1/01/2016 |

Ingresadas 2016 |

Resueltas 2016 |

Pendientes 31/12/2016 |

|

Dpto. 1 |

1 |

4 |

4 |

1 |

|

Dpto. 2 |

2 |

3 |

4 |

1 |

|

Dpto. 3 |

2 |

4 |

4 |

2 |

|

Total |

5 |

11 |

12 |

4 |

3.4.2.3 Procedimientos de reintegro por alcance

El análisis de este epígrafe se realizará distinguiendo entre los procesos declarativos y los procesos de ejecución.

3.4.2.3.1 Procesos declarativos

Durante el año 2016 se iniciaron 441 procedimientos de reintegro por alcance, siendo resueltos un total de 453, tal y como se expresa en el cuadro siguiente:

Procedimiento de reintegro por alcance

|

Órgano |

Pendientes 1/01/2016 |

Ingresados 2016 |

Resueltos 2016 |

Pendientes 31/12/2016 |

|

Dpto. 1 |

96 |

189 |

161 |

124 |

|

Dpto. 2 |

128 |

150 |

134 |

144 |

|

Dpto. 3 |

133 |

102 |

158 |

77 |

|

Total |

357 |

441 |

453 |

345 |

Dentro de este epígrafe se observan diferencias entre los datos que ofrece la estadística de los departamentos y la de la Sección, habiéndose incoado por aquéllos 39 procedimientos de reintegro por alcance más de los que se expresan en la estadística de la Sección, diferencia que no tiene otra explicación que la de los desgloses que, también dentro de esta fase del proceso, se acuerdan por los departamentos y pasan desapercibidos para la Sección de Enjuiciamiento.

Los procedimientos de reintegro en fase declarativa son los que a continuación se expresan:

Procedimiento de reintegro por alcance en fase declarativa

|

Órgano |

Pendientes 1/01/2016 |

Ingresados 2016 |

Resueltos 2016 |

Pendientes 31/12/2016 |

|

Dpto. 1 |

46 |

174 |

150 |

70 |

|

Dpto. 2 |

80 |

132 |

122 |

90 |

|

Dpto. 3 |

81 |

96 |

152 |

24 |

|

Total |

207 |

402 |

424 |

184 |

La evolución de los procedimientos de reintegro por alcance en fase declarativa en los últimos siete años es la que a continuación se expresa:

Procedimientos de reintegro

|

Año |

Número |

|

2010 |

183 |

|

2011 |

239 |

|

2012 |

262 |

|

2013 |

303 |

|

2014 |

331 |

|

2015 |

391 |

|

2015 |

402 |

A su vez la forma de terminación de los procedimientos de reintegro en fase declarativa es la que se expresa en el siguiente cuadro:

Forma de terminación de los procedimientos de reintegro por alcance en fase declarativa

|

Autos |

Sentencias |

Total |

|

|

Dpto. 1 |

132 |

18 |

150 |

|

Dpto. 2 |

97 |

25 |

122 |

|

Dpto. 3 |

139 |

13 |

152 |

|

Total |

368 |

56 |

424 |

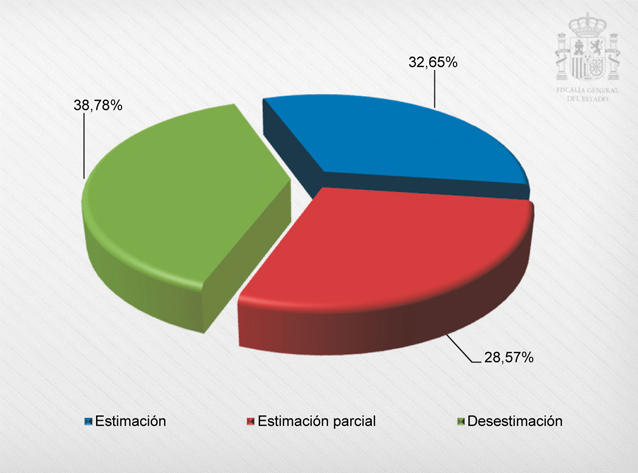

Del número total de sentencias dictadas por los tres departamentos de la Sección de Enjuiciamiento, 23 fueron desestimatorias, 17 fueron estimatorias parciales de la demanda y 16 la estimaron en su integridad.

Las pretensiones mantenidas por el Ministerio Fiscal fueron estimadas en su integridad en el 32,650% de los casos; parcialmente lo fueron en el 28,570%, alcanzando el 38,780% el volumen de las demandas que fueron íntegramente desestimadas.

La valoración de tales resultados debe hacerse, no solamente atendiendo a las magnitudes expresadas, sino también a las causas determinantes de las discrepancias, extremo éste que, por referirse en la mayoría de los casos a parte del importe en el que se estimaban los perjuicios y no al concepto causante de ellos, permite asegurar que el porcentaje de coincidencia entre las pretensiones mantenidas por el Ministerio Fiscal y el sentido de las Sentencias dictadas en primera instancia es prácticamente del 61%

Las actuaciones jurisdiccionales tramitadas para exigir responsabilidad contable fueron muchas más que las que se dejan expresadas que terminaron por sentencia, ya que 368 concluyeron mediante auto que declara la inexistencia de responsabilidad contable.

A este respecto debe indicarse que las fuentes de conocimiento de los ilícitos contables las constituyen, de manera primordial, los informes de fiscalización, bien sean los realizados por el TCu, bien sean los aprobados por los OCEx. Junto con tales fuentes, también hay que contar con el ejercicio de la acción pública y con los traslados procedentes de otras instituciones. Así se expresaba al tratar las diligencias preliminares, en donde puede comprobarse que del número total de diligencias preliminares, que ascendía a 486, se ejercitó la acción pública en 12 ocasiones, en 28 el procedimiento se inició por denuncias diversas y en 83 por traslados procedentes de otras instituciones, por lo que ascendió a 128 el número de diligencias preliminares incoadas por ilícitos puestos de manifiesto en los Informes de Fiscalización y a 235 por ilícitos descubiertos en los Informes de los OCEx.

Pues bien, en todas las fuentes de conocimiento de los ilícitos contables hay una característica común y es la de que, en mayor o menor medida, los hechos que generan responsabilidad contable no se conocen con precisión, tanto en lo que se refiere a la dinámica de su realización como en lo que respecta al resultado del daño causado.

En efecto, cuando los Fiscales analizan los informes de fiscalización, no promueven la exigencia de responsabilidad contable solamente cuando el hecho aparece descrito con precisión, recogiendo todos los elementos que configuran la responsabilidad contable, sino que basta con apreciar la existencia de perjuicios en los caudales públicos por parte de las personas encargadas de su gestión para que se promueva la tramitación del procedimiento correspondiente, ya que, tal como está configurado legalmente, su fase preprocesal tiene por finalidad averiguar tales extremos.

De esta manera se pretende que los Delegados Instructores, que son los funcionarios del TCu a los que la ley encomienda la realización de tal actividad preprocesal, dejen de ser meros liquidadores de la responsabilidad contable apreciada en los informes de fiscalización para empezar a convertirse en investigadores de la misma.

Tal modificación, sin embargo, dista mucho de ser todavía una realidad, si bien la dotación de la plantilla de la unidad administrativa a la que pertenecen dichos Delegados Instructores, pone ya de manifiesto la producción de dicho cambio por el incremento observado en los últimos años, próximo al 100%, como igualmente lo pone de manifiesto el incremento en el número de procedimientos que se archivan, ya que, tras la investigación pertinente, los indicios de responsabilidad contable que pueden apreciarse en la acusación de perjuicios a los fondos públicos, puesta de manifiesto en los informes de fiscalización, se desvirtúan en numerosas ocasiones, lo que se traduce en la procedencia de instar y acordar el archivo del procedimiento.

La distribución de los procedimientos de reintegro por organismos y provincias, y por cuantías, es la que a continuación se expresa, siendo necesario poner de manifiesto nuevamente la falta de coincidencia entre los datos proporcionados por los departamentos y por la Presidencia de la Sección de Enjuiciamiento, ya que mientras aquellos informan de la incoación de 441 procedimientos, la Presidencia de la Sección da cuenta de la iniciación de 402 procedimientos, diferencias cuya explicación se ha dado con anterioridad.

Con la referida salvedad, la distribución por sectores y ámbito territorial, es la siguiente:

Procedimientos de reintegro

|

Sector Público Estatal: |

|

|

M.º Agricultura y Órg. Adscritos |

3 |

|

M.º A. Ext. y Coop. y Órg. Adscritos |

7 |

|

M.º Defensa y Órg. Adscritos |

1 |

|

M.º Educ. Cult. y Dep. y Órg. Adscritos |

36 |

|

M.º Empleo y Seg. Social (FTFE) |

5 |

|

M.º Fomento (Autoridades Portuarias) |

2 |

|

M.º Interior |

3 |

|

S. E. Correos y Telégrafos |

3 |

|

EPE RENFE |

1 |

|

EPE SUELO (SEPES) |

9 |

|

EPE Banco Prueb. Armas (Guipúzcoa) |

1 |

|

Fundación Teatro Real |

1 |

|

Ente Público RTVE |

1 |

|

Inf. Fisc. TCu. S. P. Empresarial Estatal y Fundacional |

33 |

|

Inf. Fisc. TCu. Contratación S. Públ. Estatal y entidades Estatales |

4 |

|

Total Sector Público Estatal |

110 |

|

Admón. de la Seguridad Social: |

|

|

Admón. de la S. S. |

4 |

|

Total Admón. Seguridad Social |

4 |

|

Sector Público Autonómico |

|

|

Andalucía . |

57 |

|

Aragón |

7 |

|

Baleares |

9 |

|

Canarias |

3 |

|

Cantabria |

6 |

|

Castilla-León |

1 |

|

Castilla-La Mancha |

3 |

|

Cataluña |

12 |

|

Comunidad Valenciana |

13 |

|

Extremadura |

1 |

|

Galicia |

7 |

|

La Rioja |

1 |

|

Madrid |

3 |

|

Melilla |

6 |

|

País Vasco |

12 |

|

Principado de Asturias |

3 |

|

Región de Murcia |

4 |

|

Total Sector Público Autonómico |

148 |

|

Sector Público Local: |

|

|

A Coruña |

3 |

|

Álava |

1 |

|

Albacete |

1 |

|

Alicante |

8 |

|

Asturias |

13 |

|

Ávila |

1 |

|

Badajoz |

2 |

|

Baleares |

11 |

|

Barcelona |

6 |

|

Burgos |

2 |

|

Cádiz |

3 |

|

Cantabria |

2 |

|

Castellón |

3 |

|

Córdoba |

4 |

|

Cuenca |

1 |

|

Granada |

1 |

|

Guadalajara |

1 |

|

Guipúzcoa |

11 |

|

Huelva |

1 |

|

Huesca |

1 |

|

Jaén |

4 |

|

La Rioja |

1 |

|

Las Palmas |

3 |

|

León |

5 |

|

Lleida |

1 |

|

Madrid |

11 |

|

Ourense |

1 |

|

Pontevedra |

11 |

|

Salamanca |

2 |

|

Sevilla |

6 |

|

Santa Cruz de Tenerife |

3 |

|

Tarragona |

1 |

|

Teruel |

1 |

|

Toledo |

2 |

|

Valencia |

7 |

|

Zamora |

1 |

|

Zaragoza |

4 |

|

Total Sector Público Local |

140 |

|

Suma de totales de Procedimientos de Reintegro |

402 |

3.4.2.3.2 Procesos de ejecución

A lo largo de 2016 se inició la ejecución de 39 sentencias dictadas en procedimientos de reintegro por alcance, siendo archivados definitivamente, por haberse concluido la ejecución, 28 procedimientos de dicha clase, quedando, por tanto, incrementado el número de procedimientos pendientes en 11, según el cuadro que a continuación se inserta:

Procedimientos de reintegro por alcance en fase de ejecución

|

Órgano |

Pendientes 1/01/2016 |

Ingresados 2016 |

Resueltos 2016 |

Pendientes 31/12/2016 |

|

Dpto. 1 |

50 |

15 |

11 |

54 |

|

Dpto. 2 |

48 |

18 |

12 |

54 |

|

Dpto. 3 |

52 |

6 |

5 |

53 |

|

Total |

150 |

39 |

24 |

161 |

3.4.2.4 Juicio de cuentas

La evolución de los juicios de cuentas a lo largo de 2016 es la que a continuación se expresa:

Juicios de cuentas

|

Órgano |

Pendientes 1/01/2016 |

Ingresados 2016 |

Resueltos 2016 |

Pendientes 31/12/2016 |

|

Dpto. 1 |

0 |

0 |

0 |

0 |

|

Dpto. 2 |

0 |

0 |

0 |

0 |

|

Dpto. 3 |

0 |

0 |

0 |

0 |

|

Total |

0 |

0 |

0 |

0 |

3.4.2.5 Expedientes de cancelación de fianzas

A lo largo de 2016 no se han tramitado expedientes de cancelación de fianza tal y como se expresa en el cuadro siguiente:

Expedientes de cancelación de fianzas

|

Órgano |

Pendientes 1/01/2016 |

Ingresados 2016 |

Resueltos 2016 |

Pendientes 31/12/2016 |

|

Dpto. 1 |

0 |

0 |

0 |

0 |

|

Dpto. 2 |

0 |

0 |

0 |

0 |

|

Dpto. 3 |

0 |

0 |

0 |

0 |

|

Totales |

0 |

0 |

0 |

0 |

3.4.3 La actividad jurisdiccional de la Sala de Justicia del Tribunal de Cuentas

La actuación jurisdiccional de la Sala de Justicia del Tribunal de Cuentas se circunscribe a la resolución de los recursos que se pueden interponer, bien contra resoluciones dictadas durante la tramitación de los procedimientos de reintegro por alcance o bien contra las sentencias dictadas en ellos. Los primeros carecen de denominación específica y se identifican por el precepto de la ley que los regula mientras que los recursos contra las sentencias son de apelación.

El número total de recursos tramitados ante la Sala de Justicia del Tribunal de Cuentas es el que se expresa a continuación:

|

N.º de Recursos |

|

|

Recursos de apelación |

29 |

|

Recursos del artículo 46.2 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas |

2 |

|

Del artículo 48.1 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas |

14 |

|

Recursos del art. 41.2 de la Ley Orgánica 2/1982, de 12 de mayo, del Tribunal de Cuentas |

5 |

|

Apelación |

1 |

|

Recursos de queja |

1 |

|

Total recursos ingresados |

51 |

La evolución de este dato en los siete últimos años es la que a continuación se expresa:

Recursos

|

Año |

Número |

|

2010 |

38 |

|

2011 |

55 |

|

2012 |

52 |

|

2013 |

36 |

|

2014 |

37 |

|

2015 |

51 |

|

2016 |

51 |

Del número total de recursos tramitados en 2016 fueron resueltos por la Sala de Justicia del Tribunal de Cuentas 53, de cuyas resoluciones 17 revistieron forma de sentencia y 36 la de auto, tal y como se refleja a continuación:

Clasificación de los recursos por la forma de terminación

|

Sentencias |

|

|

Correspondientes a recursos ingresados 2015 |

2 |

|

Correspondientes a recursos ingresados 2016 |

38 |

|

Total Sentencias dictadas en 2016 |

48 |

|

Autos |

|

|

Correspondientes a recursos ingresados 2015 |

9 |

|

Correspondientes a recursos ingresados 2016 |

27 |

|

Total Autos dictados en 2016 |

36 |

La actividad jurisdiccional de la Sala de Justicia del Tribunal de Cuentas que, desde un punto de vista cuantitativo, ha sido semejante a la que se ha venido produciendo en años anteriores, no presenta novedades dignas de mención.

3.4.4 Intervención del fiscal en la actividad jurisdiccional

La intervención del Fiscal en la actividad jurisdiccional se expone tomando en consideración, en primer lugar, el número de demandas interpuestas por el mismo. A continuación se hace referencia a su participación en la actividad de la Sección de Enjuiciamiento del Tribunal de Cuentas. Por último, se refleja la actuación de la Fiscalía en la preparación de las pretensiones procesales, mediante la tramitación de las llamadas diligencias preprocesales.

3.4.4.1 Demandas

A lo largo de 2016, el Fiscal interpuso 3 demandas, siendo de destacar que el importe total de las cantidades cuyo reintegro se demanda asciende a 153.960,5 €.

La evolución de este dato en los últimos siete años es la que a continuación se expresa:

Demandas

|

Año |

Número |

|

2010 |

16 |

|

2011 |

7 |

|

2012 |

10 |

|

2013 |

8 |

|

2014 |

8 |

|

2015 |

7 |

|

2016 |

3 |

3.4.4.2 Otra actividad jurisdiccional

Toda la actuación jurisdiccional de la Sección de Enjuiciamiento del Tribunal, tanto en la fase declarativa como en la fase de ejecución, se desarrolla con intervención del Fiscal, de suerte que todas las resoluciones jurisdiccionales de las que se ha dado cuenta van precedidas de la correspondiente intervención del Fiscal, que unas veces se desarrolla por escrito y otras oralmente, como ocurre en las audiencias previas de los juicios o en la propia vista de los mismos.

3.4.4.3 Diligencias preprocesales

Estas actuaciones, encaminadas a obtener los elementos probatorios que deben permitir el planteamiento de pretensiones de responsabilidad contable, tienen una importancia creciente, tanto cuantitativa como cualitativamente, en el trabajo diario de la Fiscalía.

Cada vez resultan más frecuentes las denuncias que recaen sobre gestores de las diferentes Administraciones Públicas, como consecuencia de la posible existencia de perjuicio en los caudales que manejan o administran.

Especial mención debe realizarse a las comunicaciones que llevan a cabo los Secretarios e Interventores de los Ayuntamientos, respecto de los reparos que formulan, en su labor de control, en dichas Corporaciones.

Asimismo, los Alcaldes de pequeñas y medianas poblaciones, cuando se producen cambios de gobierno, ponen de manifiesto su preocupación por la falta de equilibrio presupuestario en sus cuentas y la constancia de diversas irregularidades, tales como compromisos de gastos y ordenación de pagos sin suficiente crédito para realizarlos.

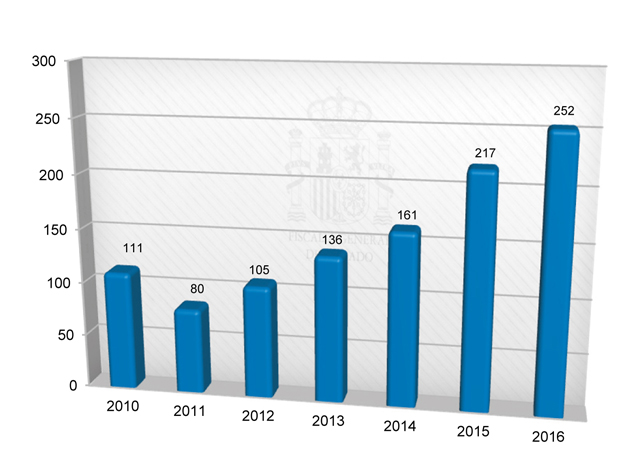

El desarrollo, en los últimos años, de dichas diligencias se expone en el siguiente cuadro:

Diligencias preprocesales

|

Año |

Número |

|

2010 |

111 |

|

2011 |

80 |

|

2012 |

105 |

|

2013 |

136 |

|

2014 |

161 |

|

2015 |

217 |

|

2016 |

252 |

La representación gráfica de las magnitudes anteriormente expresadas es la que se inserta a continuación:

Una parte significativa de las diligencias preprocesales incoadas tiene su origen en los dictámenes que se evacuan despachando los informes de fiscalización aprobados por los OCEx y van encaminadas a recabar información documental sobre tales hechos, de suerte que pueda realizarse una valoración fundada sobre la existencia o no de responsabilidad contable, con el efecto ulterior de decidir si se plantea la oportuna demanda.

A continuación se expresan las distintas formas de terminación de las diligencias preprocesales incoadas.

Forma de terminación de las diligencias preprocesales

|

Incoadas |

Archivo |

Remisión a enjuiciamiento |

Pendientes |

|

|

Año 2010 |

111 |

29 |

67 |

15 |

|

Año 2011 |

80 |

27 |

39 |

14 |

|

Año 2012 |

105 |

31 |

65 |

9 |

|

Año 2013 |

136 |

47 |