6.3 La gestión de las sustituciones en la Carrera Fiscal

6.3.1 Consideraciones generales

El actual régimen de sustituciones en la Carrera Fiscal está regulado en el Real Decreto 700/2013, de 20 de septiembre y se completa con la Instrucción 3/2013 del Fiscal General del Estado, sobre Régimen de Sustituciones en la Carrera Fiscal.

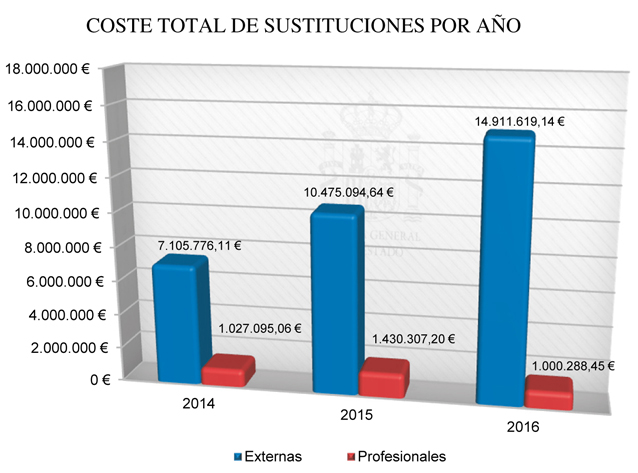

El Real Decreto 700/2003 contiene las grandes líneas del régimen y considerara la sustitución interna como la forma normal, reservando la externa para aquellos supuestos excepcionales en que no sea posible mantener la calidad del servicio sin recurrir a personal externo. Sin embargo, la ausencia de una ampliación de plantilla que aborde la situación real de las fiscalías, junto a los nombramientos de jueces de adscripción territorial para aquellos juzgados que presentan un mayor retraso y las reformas producidas en el año 2015 han venido dificultando en extremo la sustitución profesional entre Fiscales, ya que ello pondría en serio riesgo el ejercicio de las funciones, en especial en lo que se refiere a la atención de los múltiples servicios que afectan a las fiscalías. Ello, unido un cierto retraso en la resolución de los concursos ordinarios de traslados, ha contribuido a que apenas las sustituciones profesionales suponen el 12% de las que se realizan y el 6% del gasto total.

6.3.2 Sustituciones en la Carrera Fiscal

En el año 2016 se tramitaron por la Fiscalía General del Estado un total de 1076 sustituciones. En enero de 2016 existían 343 sustituciones en curso, de las cuales 42 eran profesionales y 301 externas. En el mes de diciembre de 2016 el número de sustituciones en curso era de 328, 36 de ellas profesionales y 292 externas. El incremento en sustituciones externas fue debido a la nuevas reformas legales, a la ausencia de una ajustada ampliación de plantilla a las necesidades reales y a la continuación de nombramientos de Jueces de Adscripción Territorial que impactaba en el trabajo y organización de las Fiscalías, sin que el número de Fiscales fuera suficiente para atender duplicidades de órganos judiciales, juicios, guardias o despacho de asuntos.

En cuanto a la evolución de las sustituciones durante el ejercicio, se aprecia un descenso del 4,37% en el total (pasando de 343 en enero a 328 en diciembre). El porcentaje de sustituciones profesionales y externas se ha mantenido prácticamente constante (alrededor del 12% y 88% respectivamente).

6.3.3 Análisis de las causas e impacto económico de las sustituciones

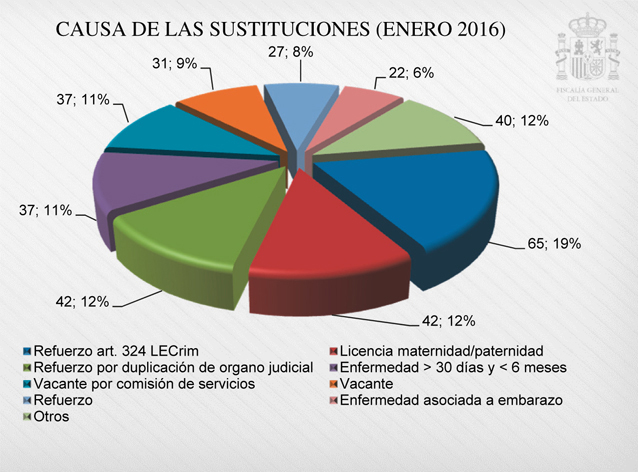

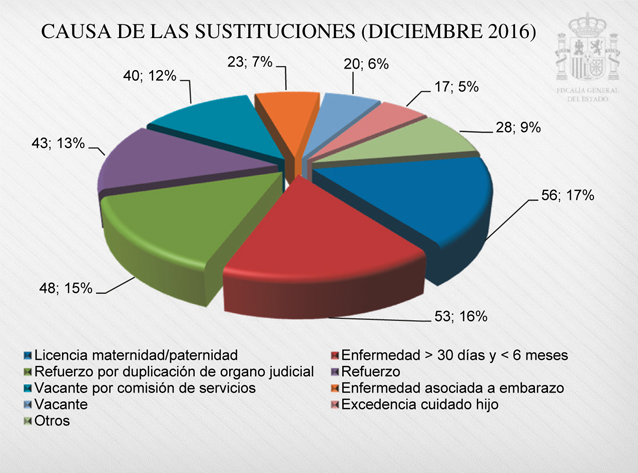

Se muestran dos gráficos (enero y diciembre de 2016) con la distribución de las sustituciones en curso, atendiendo a la causa que las motiva.

A principios de año la causa mayoritaria era el refuerzo por el art. 324 de la LECrim, destacando como tercera causa el refuerzo por duplicación de órgano judicial. A finales de año, desaparece la causa de refuerzo por el art. 324, colocándose la causa de enfermedad inferior a seis meses por delante de los refuerzos por duplicación de órgano judicial.

Cabe destacar el alto porcentaje de sustituciones que responden a algún tipo de refuerzo. A principios de año (con el refuerzo especial por el art. 324 de la LECrim) suponían un 39% del total y a finales, un 28%.

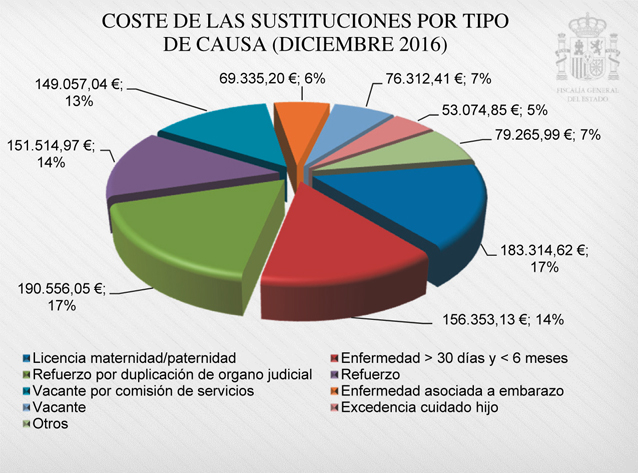

6.3.4 Impacto económico de las sustituciones en la carrera fiscal

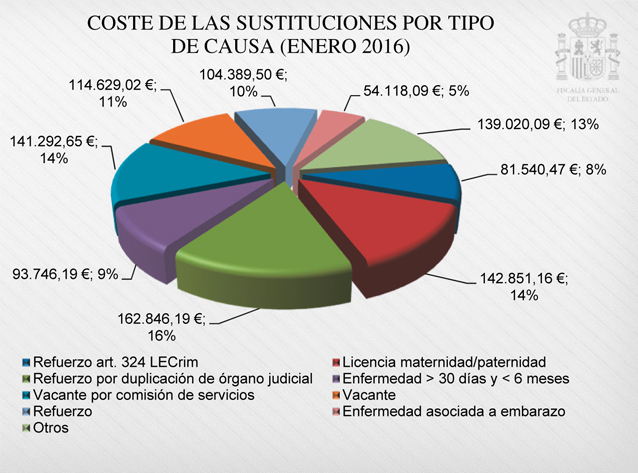

Se muestran dos gráficos (enero y diciembre de 2016) con la distribución del coste de las sustituciones en curso, clasificadas según la causa que las motiva.

En enero conviene aclarar que, pese a que los refuerzos especiales por el art. 324 suponen el mayor porcentaje respecto al total de sustituciones, no ocurre así respecto al total de costes. Se debe a que este tipo de refuerzos comenzaron a prestar sus servicios durante la última semana del mes.