3. FISCALÍA DEL TRIBUNAL DE CUENTAS

3.1 Introducción

El momento actual se enmarca en un contexto de profundos cambios, que pueden afectar a la composición y organización del Tribunal de Cuentas (en adelante, TCu). Por ello, resulta de vital importancia que el Ministerio Fiscal lleve a cabo planteamientos perfecta y claramente definidos ante el reto que se nos avecina.

En primer lugar, hemos de destacar especialmente el singular valor que tiene la presencia del Fiscal, miembro con voz y voto, en el Pleno del Tribunal de Cuentas. Su pertenencia y defensa de tal posición, al menos desde el ámbito del Ministerio Público, no debe ofrecer la menor duda.

En efecto, la intervención del Fiscal, en el mencionado Pleno, contribuye a garantizar la legalidad e imparcialidad del propio Tribunal de Cuentas, dando cumplimiento a lo dispuesto en el artículo 124.2 de la Constitución. No quiere decirse que los Consejeros no asuman ese compromiso en su actuación, sino que el Ministerio Fiscal refuerza tal comportamiento.

Por otra parte, la doble intervención del Fiscal, en la Fiscalización y en el Enjuiciamiento, le confiere una perspectiva única y privilegiada para afrontar la problemática que plantean las diferentes materias que aborda el Tribunal de Cuentas, en el ejercicio de las funciones constitucionales a las que debe dar cumplimiento.

Asimismo, la reforma operada en virtud de la Ley Orgánica 3/2015, de 30 de marzo, de control de la actividad económico-financiera de los Partidos Políticos, por la que se modifican la Ley Orgánica 8/2007, de 4 de julio, sobre financiación de los Partidos Políticos, la Ley Orgánica 6/2002, de 27 de junio, de Partidos Políticos y la Ley Orgánica 2/1982, de 12 de mayo, del Tribunal de Cuentas, incrementa las potestades de fiscalización y sancionadoras del Tribunal de Cuentas en esta materia, que pueden alcanzar la imposición de importantes sanciones al partido que incurra en alguna de las infracciones tipificadas en el modificado artículo 17 de la Ley Orgánica 8/2007, de 4 de julio, sobre financiación de partidos políticos, siempre en el supuesto de que no lleguen a constituir un delito.

La relación que puede existir entre las citadas infracciones administrativas y las que integran supuestos de tipicidad penal, evidenciadas en otras investigaciones, así como la defensa de la legalidad y el pleno respeto al artículo 6 de la Constitución, justifican y refuerzan la necesaria intervención del Fiscal en el Pleno.

Por la trascendencia mediática que esta cuestión ha suscitado recientemente, conviene destacar los siguientes puntos:

1. El Tribunal de Cuentas ha puesto al día sus actuaciones fiscalizadoras respecto de la contabilidad ordinaria anual de las formaciones políticas y de la correspondiente a los procesos electorales objeto de su control.

2. De igual modo, se ha procedido a aprobar el Plan de Contabilidad adaptado a las formaciones políticas, así como a adoptar unas normas de procedimiento para el ejercicio de la potestad sancionadora, respecto de los partidos que cometan alguna de las infracciones legalmente previstas.

3. La Institución ha efectuado una reorganización interna para conseguir mayor racionalidad y eficiencia en sus actuaciones y reducir los plazos de realización de las fiscalizaciones y de tramitación de los expedientes sancionadores, para lo que ha incrementado los medios destinados a dichas funciones y ha transformado en Departamento la hasta ahora Unidad responsable de la materia.

4. Entre las nuevas iniciativas del Tribunal de Cuentas en esta área de fiscalización, se encuentra la de avanzar en un uso más intensivo de las tecnologías de la información, lo que simplificará el tratamiento de la información analizada y posibilitará la realización de mayor número de comprobaciones en menor tiempo, contribuyendo de esta forma a la reducción de los plazos de aprobación de sus informes.

La lucha contra la corrupción constituye un objetivo prioritario en todos los órdenes, tanto en el social como en el económico y político. Sin duda, la Fiscalía del Tribunal de Cuentas en el examen de las cuentas y, específicamente, en la fiscalización de la contratación administrativa, contribuye decididamente a esa lucha. A tal fin, solicita la deducción de testimonio en supuestos en los que, indiciariamente, aprecia la existencia de posibles responsabilidades penales.

La presencia del Fiscal en el Pleno permite participar en el programa de fiscalización anual, incidiendo en aquellos sectores o ámbitos de la Administración Pública, que son susceptibles de incurrir en prácticas irregulares, causando situaciones llamativas de ineficacia e ineficiencia en la gestión de los fondos públicos.

Es precisamente la propia naturaleza del Ministerio Público, tal y como aparece expuesta en nuestra Carta Magna, la que demuestra la corrección de las funciones que se atribuyen al Fiscal en las vigentes Leyes, Orgánica y de Funcionamiento, del Tribunal de Cuentas, y, en particular, cuanto afecta a su intervención, con voz y voto, en el Pleno. Debe destacarse que este último carece de potestades jurisdiccionales.

En este sentido, la Ley Orgánica del Tribunal de Cuentas, de 29 de junio de 1934, y su Reglamento, de 16 de julio de 1935, reconocieron, en su día, amplias facultades al Fiscal en el Pleno, configurando su cometido desde una perspectiva dinámica e influyente, al tiempo que lo dotaban de una estructura de funcionamiento semejante al del resto de los Departamentos. Al respecto, el artículo 18, párrafo 1.º, del mencionado Reglamento establecía que el Fiscal, como representante de la Ley y de las Cortes, ejerce las atribuciones que le confiere el artículo 17 de la Ley Orgánica y desempeña las obligaciones que ésta le impone.

En la actualidad, la más que probable y pronta atribución de la función instructora al Fiscal, en materia penal, evidencia la objetividad e imparcialidad con que sirve el Ministerio Público a la sociedad en sus diferentes ámbitos de actuación, incluido el de los Entes Fiscalizadores Superiores.

3.2 La Fiscalía del Tribunal de Cuentas

En el análisis de la Fiscalía del Tribunal de Cuentas (en lo sucesivo FTCu) se distinguirán dos apartados, destinados, respectivamente, a la Fiscalía propiamente dicha y a las instalaciones.

3.2.1 Fiscales

A lo largo del año 2015 la plantilla de la FTCu ha sufrido modificaciones, estando la misma integrada a 31 de diciembre de dicho año por los Fiscales que se indican a continuación:

FISCAL-JEFE: Excmo. Sr. D. Miguel Ángel Torres Morato, que tomó posesión de su cargo el 7 de septiembre de 2015.

TENIENTE FISCAL: Ilmo. Sr. D. Luis Rueda García, que tomó posesión de su cargo el día 25 de junio de 2007.

FISCALES:

Ilmo. Sr. D. Javier Pérez Ongoz, jubilado el 2 de mayo de 2015.

Ilmo. Sr. D. José Ángel Serrano Herraiz, que tomó posesión de su cargo el 26 de junio de 1998.

Ilmo. Sr. D. Fernando Cotta y Henríquez de Luna, que tomó posesión de su cargo el 28 de julio de 2015.

Ilma. Sra. Dña. María Luisa de la Hoz García, que tomó posesión de su cargo el 29 de septiembre de 2005.

3.2.2 Instalaciones

En el mes de diciembre de 2015 se inició el traslado de parte del personal del Tribunal de Cuentas a la nueva sede sita en la calle Ortega y Gasset n.º 100, de Madrid, como consecuencia de las obras que, por razones de seguridad, deben acometerse en el antiguo edificio de la calle Fuencarral n.º 81. El traslado se ha culminado el 18 de enero de 2016.

Las dependencias actuales de la Fiscalía y de la Secretaría, con una duración prevista de dos años, se encuentran distribuidas en cuatro plantas. Al tratarse de un edificio moderno, las condiciones de luminosidad son buenas, si bien el despacho de los tres Fiscales, ubicado en la planta baja, presenta ciertos problemas de acondicionamiento.

Debe considerarse que tales incomodidades son de carácter transitorio y que, una vez finalizadas las obras en la antigua sede, será posible volver a las mismas instalaciones que la Fiscalía tenía asignadas en la calle Fuencarral n.º 81, de Madrid.

3.3 Intervención de la Fiscalía en la actividad fiscalizadora

3.3.1 Introducción

La función fiscalizadora del TCu se caracteriza por ser suprema, pero no por ser la única que se lleva a cabo en España sobre la actividad económico-financiera del sector público, ya que doce de las diecisiete Comunidades Autónomas (en adelante, CCAA) constituidas en España, se han dotado de órganos de control externo de la actividad económica y financiera del sector público en el ámbito autonómico y municipal, que concurren, de manera coordinada con el TCu, en la realización de dicha actividad fiscalizadora. Tales órganos reciben distintas denominaciones, por lo que la referencia a los mismos de manera conjunta se realizará con el acrónimo OCEx.

La realización de dicha actividad fiscalizadora se lleva a cabo a través de un procedimiento cuya tramitación en la Fiscalía no está recogida en el programa de gestión «Fortuny», razón por la cual los datos referentes a la misma se obtienen de bases de datos confeccionadas al efecto, una para los procedimientos tramitados en el TCu y otra para los tramitados por los OCEx.

La intervención de la Fiscalía en los procedimientos de una y otra clase se produce en momentos distintos, puesto que, mientras que en los que se tramitan en el TCu la intervención de la Fiscalía tiene lugar antes de su aprobación por el Pleno, en los que se tramitan ante los OCEx, dicha intervención tiene lugar después de que el Informe haya sido aprobado por el Órgano de Control y, en algunos casos, después de que el mismo haya sido presentado ante la Asamblea Parlamentaria de la correspondiente CCAA.

Con la pretensión de conseguir la máxima colaboración entre Instituciones que tienen el mismo objetivo, la Fiscalía del Tribunal de Cuentas y determinados OCEx han firmado, en los últimos años, un protocolo de actuaciones que tiene por fin institucionalizar el procedimiento para promover la exigencia de responsabilidades contables, o de otra naturaleza, derivadas de hechos contenidos en los Informes de Fiscalización aprobados por dichos OCEx.

En este sentido, han sido firmados protocolos de actuación con la Cámara de Comptos de Navarra, la Sindicatura de Cuentas del Principado de Asturias, el Consejo de Cuentas de Castilla y León, la Cámara de Cuentas de Andalucía, la Audiencia de Cuentas de Canarias y la Sindicatura de Comptes de la Comunitat Valenciana.

3.3.2 La intervención de la Fiscalía en la actividad fiscalizadora del TCu

Siendo la actividad fiscalizadora de la gestión económico-financiera del sector público una competencia exclusiva del TCu o de los OCEx, la exposición de la intervención de la Fiscalía en el ejercicio de la misma se realizará distinguiendo el carácter, nacional o autonómico, del Órgano que la ha llevado a cabo.

La intervención de la Fiscalía en el ejercicio de la función fiscalizadora del TCu tiene lugar en tres momentos distintos:

A) En el momento de la preparación y aprobación del Programa Anual de Fiscalizaciones.

La aprobación del Programa de Fiscalizaciones es competencia del Pleno del TCu, del que forma parte el Fiscal, razón por la cual, además de las Fiscalizaciones que deben realizarse en cumplimiento de un mandato legal (como son las de la Cuenta General del Estado, las de las Cuentas Anuales de las Comunidades y Ciudades Autónomas que carecen de OCEx o las de los Partidos Políticos y procesos electorales) o de las que se incluyen en el Programa en virtud de Resoluciones aprobadas por la Comisión Mixta del Congreso y el Senado ante la que el TCu presenta los Informes de Fiscalización que elabora, el Fiscal propuso que se incluyera la fiscalización de determinados Centros de Investigación o de Enseñanza Superior Públicos, así como la selección de áreas del sector público que, por razón de su naturaleza, estén relacionadas con la situación de crisis económica española, atendiendo especialmente a aquellas en las que consten incumplimientos.

B) En el momento de la aprobación de las Directrices Técnicas.

La elaboración de las fiscalizaciones se ajusta a las Directrices Técnicas que son previamente aprobadas por el Pleno del TCu, durante cuya elaboración no se suelen producir intervenciones de la Fiscalía, o las que se producen son de carácter meramente formal, porque el contenido de las Directrices Técnicas se circunscribe a determinar la naturaleza de la fiscalización, los procedimientos de trabajo que se van a utilizar, el plazo en el que la fiscalización se va a desarrollar y los equipos de trabajo que van a intervenir.

C) En el momento de la aprobación de los Informes de Fiscalización.

Es éste el momento en el que culmina la realización de la actividad fiscalizadora del TCu, cuya aprobación, que es competencia del Pleno, se produce después de oídos los responsables de las entidades fiscalizadas y después de que los miembros integrantes del Pleno hayan podido formular, en su caso, observaciones al Proyecto de Informe elaborado por cada Departamento fiscalizador, las cuales, en el caso de ser aceptadas, dan lugar a modificaciones de su texto, que, en todo caso, antes de ser sometido a la aprobación del Pleno del TCu, es objeto de deliberación en la Sección de Fiscalización, que la componen únicamente los Consejeros a los que se atribuye el ejercicio de la función fiscalizadora, que son todos los que integran el Pleno excepto su Presidente y los miembros de la Sección de Enjuiciamiento.

En cualquier caso, la exposición de la intervención de la Fiscalía en los procedimientos fiscalizadores que se tramitan en el TCu tiene lugar en los que fueron aprobados a lo largo de 2015, que son los que se relacionan a continuación:

– Museo Nacional Centro de Arte Reina Sofía, ejercicio 2013.

– Anual de la Comunidad Autónoma de Castilla-La Mancha, ejercicio 2012.

– Universidades Públicas, ejercicio 2012.

– Seguimiento de las cuestiones pendientes de liquidar entre la Sociedad Estatal de Participaciones Industriales (SEPI) y AIR COMET, S. A, correspondientes al contrato de compraventa de INTERINVEST, S. A.

– Encomiendas de gestión de determinados Ministerios, Organismos y otras Entidades Públicas llevadas a cabo al amparo de la legislación que habilita esta forma instrumental de gestión administrativa.

– Gestión realizada por la Empresa Nacional de Residuos Radioactivos, ejercicios 2010 y 2011.

– Actividad de la Biblioteca Nacional de España en los ejercicios 2011 y 2012

– De la gestión recaudatoria en Ayuntamientos de Municipios con población superior a 100.000 habitantes de las Comunidades Autónomas sin órgano de control externo propio: Ayuntamiento de Logroño (C. A. La Rioja).

– De la Comunidad Autónoma de la Región de Murcia, ejercicio 2012.

– Gestión recaudatoria en Ayuntamientos de municipios con población superior a 100.000 habitantes de las Comunidades Autónomas sin órganos de control externo propio: Ayuntamiento de Murcia.

– Contratación de las Entidades Locales de la Comunidad Autónoma de Castilla-La Mancha, ejercicio 2012.

– De la actividad realizada por la Agencia Estatal de Administración Tributaria para el cobro efectivo de las deudas tributarias, ejercicios 2012 y 2013.

– Fundación Centro Nacional de Investigaciones Oncológicas Carlos III, ejercicios 2012 y 2013.

– De las subvenciones concedidas por el Ministerio del Interior, ejercicio 2012.

– Financiación de las Infraestructuras ferroviarias en el período 2011-2013.

– De las inversiones financieras permanentes en el exterior gestionadas por la Dirección General de Análisis Macroeconómico y Economía Internacional del Ministerio de Economía y Competitividad, en particular de las correspondientes al Fondo General de Cooperación de España en el Banco Interamericano de Desarrollo.

– Gestión de Personal llevadas a cabo por el Ente Público RTVE con motivo del Expediente de Regulación de Empleo.

– Fundación Española para la Ciencia y la Tecnología, ejercicios 2012 y 2013.

– Servicios prestados en materia de mataderos y mercados en el Sector Público Local, en coordinación de los Órganos de Control Externo.

– Sector Público Local, ejercicio 2013.

– Universidad Politécnica de Cartagena, ejercicio 2012.

– Proyecto de declaración de la Cuenta General del Estado correspondiente al ejercicio 2013.

– Fondo para el aseguramiento Colectivo de Cooperantes.

– Universidad de La Rioja, ejercicio 2012.

– Universidad de Extremadura, ejercicio 2012.

– Fundación Colección Thyssen-Bornemisza, ejercicio 2013.

– Universidad de Cantabria, ejercicio 2012.

– Global del Sector Público Autonómico, ejercicio 2012.

– Universidad de Murcia, ejercicio 2012.

– Actuaciones desarrolladas por las Comunidades Autónomas y las Ciudades Autónomas en relación con los planes económico-financieros, planes de reequilibrio y planes de ajuste previstos en la Ley Orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera, y con la gestión del plan de pago a proveedores.

– Estados Contables de los Partidos Políticos y de las aportaciones percibidas por las Fundaciones y Asociaciones vinculadas, ejercicio 2013.

– Gestión recaudatoria en Ayuntamientos de Municipios con población superior a 100.000 habitantes de las Comunidades Autónomas sin Órgano de Control Externo Propio: Ayuntamiento de Albacete.

– Principales inversiones efectuadas por FEVE en el periodo 2005-2012.

– Aportación complementaria para el desarrollo del Programa ERASMUS, ejercicios 2012 y 2013.

– Prestación por las Entidades Gestoras del Servicio de producción y distribución de agua potable en las siete Islas Canarias, período 2007-2011: Isla Fuerteventura.

– Contratación de las Entidades Locales de la Comunidad Autónoma de Cantabria, ejercicio 2012.

– Contratación de la Agencia Estatal de Administración Tributaria, ejercicios 2013 y 2014.

– Prestación por las entidades gestoras del servicio de producción y distribución de agua potable en las siete Islas Canarias, período 2007-2011: Isla de Lanzarote.

– Procedimientos de gestión y control de las prestaciones por desempleo indebidamente percibidas.

– Contratación menor celebrada por la Tesorería General de la Seguridad Social.

– De la financiación aplicada por las empresas para la formación de sus trabajadores, con cargo a las cuotas de formación profesional.

– Compañía Española de Financiación del Desarrollo COFIDES, S. A. ejercicios 2012 y 2013.

– Gestión Recaudatoria en Ayuntamientos de Municipios con población superior a 100.000 habitantes de las Comunidades Autónomas sin Órgano de Control Externo Propio: Ayuntamiento de Badajoz.

– Actividad de Ingeniería y Economía del Transporte, S. A. como medio propio y servicio técnico y como empresa asociada en el marco de la normativa de contratación aplicable a las Empresas Estatales (Real Decreto Legislativo 3/2011 y ley 31/2007).

– Gestión y el Control efectuados por las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social en materia de asistencia sanitaria concertada con medios ajenos.

– Ciudad Autónoma de Melilla, ejercicio 2013.

– La utilización de la encomienda de gestión, regulada en la legislación de Contratación pública aplicable, por las Entidades del Sector Público Autonómico de La Rioja, ejercicio 2013.

– Contratación de las Entidades Locales de la Comunidad Autónoma de Extremadura, ejercicio 2012.

– Gestión y control contables del Inmovilizado Material de la AGE.

– Ejecución de las distintas medidas destinadas a la racionalización y reordenación del Sector Público Empresarial Estatal no financiero, adoptadas en los ejercicios 2012 y 2013.

– De la utilización de la encomienda de gestión regulada en la legislación de contratación pública aplicable, por las Entidades del Sector Público Autonómico de La Rioja.

– De la gestión recaudatoria en Ayuntamientos de Municipios con población superior a 100.000 habitantes de las Comunidades Autónomas sin Órgano de Control Externo propio: Ayuntamiento de Santander.

– De la contratación realizada por los Ministerios del área político-administrativa del Estado y sus organismos dependientes durante el ejercicio 2013.

– Sobre la utilización de la encomienda de gestión, regulada en la legislación de contratación pública aplicable por las entidades del sector público autonómico de la Comunidad Autónoma de Castilla-La Mancha.

– De las ayudas, subvenciones, avales, préstamos, contratos, convenios o cualquiera otra fórmula de apoyo económico, otorgadas por parte de las distintas administraciones públicas a la empresa EPSILON EUSKADI S. L. y A LA ASOCIACIÓN DE INVESTIGACIÓN TECNOLÓGICA Y AERODINÁMICA EPSILON EUSKADI, así como al proyecto HIRIKO, las ASOCIACIONES AFYPAIDA Y DENOKINN, y al resto de empresas relacionadas con el citado proyecto.

– Sobre la utilización de la encomienda de gestión, regulada en la legislación de contratación pública aplicable, por las entidades del Sector Público Autonómico de la Comunidad de Extremadura, durante el ejercicio 2013.

– De la prestación por las entidades gestoras del servicio de producción y distribución de agua potable en las siete Islas Canarias período 2007-2011: Isla de Tenerife.

– De las contabilidades de las elecciones al Parlamento de Cantabria de 24 de mayo de 2015.

– De las contabilidades de las elecciones a la Asamblea de Extremadura de 24 de mayo de 2015.

– De las contabilidades de las elecciones a la Asamblea Regional de Murcia de 24 de mayo de 2015.

– De las contabilidades de las elecciones a las Cortes de Castilla-La Mancha de 24 de mayo de 2015.

– De las contabilidades de las elecciones al Parlamento de La Rioja de 24 de mayo de 2015.

Durante el 2015 se aprobaron 62 Informes de Fiscalización.

La intervención del Fiscal en los procedimientos fiscalizadores aprobados a lo largo de 2015 es la que se expresa en el cuadro que a continuación se inserta:

INTERVENCIÓN DE LA FISCALÍA EN LOS INFORMES DE FISCALIZACIÓN APROBADOS POR EL TCu EN 2015

|

Inf. Aprobados |

Sin observac. |

Observac. |

Sin respon. |

Respons. Contable |

Respons. Penal |

Otras responsabilid. |

|

62 |

29 |

33 |

27 |

35 |

14 |

1 (Tributaria) |

De una simple lectura de la anterior relación de Informes de Fiscalización aprobados por el Pleno del TCu se pueden deducir las siguientes observaciones:

1. Lo primero que llama la atención es el incremento que experimenta el número de Informes de Fiscalización que fueron aprobados por el Pleno del TCu a lo largo de 2015. Si en 2012, como venía ocurriendo en años anteriores, se aprobaron 39 Informes de Fiscalización, en el año 2013 fueron 57, ascendiendo a 56 los de 2014 y a 62 los correspondientes al año 2015. Dicho aumento es una demostración evidente de que no fueron meras promesas las enunciadas por este Tribunal con motivo de la constitución del nuevo Pleno ocurrida en el mes de julio de 2012.

2. En la elaboración del Programa de Fiscalizaciones para el años 2015, el TCu ha tenido en cuenta especialmente la selección de áreas relevantes en la gestión económico financiera del sector público, la aproximación del ámbito temporal de las fiscalizaciones al año 2015, y la programación de un número de fiscalizaciones que respondiera al objetivo de avanzar en la optimización de su ejecución.

3. El citado programa contempla la actuación relativa al proceso de reestructuración bancaria, la correspondiente al cobro efectivo de las deudas tributarias, los procedimientos de gestión y control de las prestaciones por desempleo, la financiación aplicada por las empresas para la formación de sus trabajadores, la ejecución de las medidas de racionalización y reordenación del sector público empresarial, la gestión de determinadas corporaciones públicas con motivo de expedientes de regulación de empleo, la gestión y control de sistemas de protección por cese de actividad, y los procedimientos de gestión y control de deudores por prestaciones de determinadas entidades del sistema de Seguridad Social. Se incluyeron también fiscalizaciones de las indemnizaciones recibidas por altos cargos de determinadas entidades del sector público estatal con motivo de su cese y del cumplimiento de la normativa en materia de régimen retributivo de sus altos directivos.

4. Se han llevado a cabo las fiscalizaciones de los partidos políticos y procesos electorales, en cumplimiento de la normativa vigente: por un lado, las fiscalizaciones de los estados contables de los partidos y las aportaciones percibidas por las fundaciones y asociaciones vinculadas orgánicamente, correspondientes a los ejercicios 2013 y 2014 y, por otro, las de la contabilidad de las diversas elecciones celebradas durante 2015.

5. Se continúa prestando atención a la supervisión y control del desarrollo de las políticas de igualdad efectiva de mujeres y hombres, a partir de la decisión de que entre los objetivos que se establezcan en las Directrices Técnicas de las fiscalizaciones programadas se incluya el de la verificación de la observancia de la normativa para la igualdad efectiva de todo aquello que, de conformidad con dicha normativa, pudiera tener relación con el objeto de las actuaciones fiscalizadoras.

3.3.3 La intervención de la Fiscalía en la actividad fiscalizadora de los OCEx

Como se ha indicado anteriormente, la intervención de la Fiscalía en la actividad fiscalizadora de los OCEx es más restringida que en la llevada a cabo por el TCu, porque, realizándose la misma cuando el Informe de Fiscalización ya ha sido aprobado, no es posible formular observaciones, sino solamente promover, en su caso, la exigencia de algún tipo de responsabilidad.

Resulta imposible, por razones de espacio, relacionar, aunque solamente sea mencionando el título, los Informes de Fiscalización aprobados por los OCEx, razón por la cual se expresa en el siguiente cuadro, solamente el número total de informes aprobados por cada uno de ellos:

ACTIVIDAD FISCALIZADORA DE LOS OCEx 2015

|

Tribunal Vasco de Cuentas Públicas |

24 |

|

Sindicatura de Cuentas de las Illes Balears |

16 |

|

Sindicatura de la Generalitat de Catalunya |

50 |

|

Consello de Comptes de la CA de Galicia |

22 |

|

Cámara de Cuentas de la CA de Madrid |

17 |

|

Cámara de Comptos de la CA de Navarra |

25 |

|

Audiencia de Cuentas de la CA de Islas Canarias |

21 |

|

Cámara de la CA de Andalucía |

25 |

|

Sindicatura de Comptes de la Comunitat Valenciana |

26 |

|

Consejo de Cuentas de la CA de Castilla y León |

19 |

|

Sindicatura Cuentas del Principado de Asturias |

16 |

|

Cámara de Cuentas de Aragón |

26 |

|

Total |

278 |

La intervención de la Fiscalía en la actividad fiscalizadora de los OCEx es la que se refleja en el cuadro que a continuación se inserta:

INTERVENCIÓN DE LA FISCALÍA EN LA ACTIVIDAD FISCALIZADORA DE LOS OCEx EN 2015

|

Inf. Aprobados |

Sin Responsabilidad |

Respons. Contable |

Responsabilidad Penal |

Otras Responsabilidades |

|

278 |

170* |

108 |

51 |

– |

* En 5 de ellos no se efectuó dictamen por haber apreciado el OCEX indicios de responsabilidad contable y estar judicializados en el momento de su despacho.

Como ocurre con los Informes de Fiscalización aprobados por el TCu, se aprecia el incremento significativo de los aprobados por los OCEx en el ejercicio a que se refiere la presente Memoria, respecto de los dictaminados en el año 2014, que alcanzaron el número de 250, lo que evidencia la mejora en los procesos de elaboración y aprobación de tales informes, de conformidad con los principios de eficacia y eficiencia, que también deben inspirar la actuación de los órganos de control externo.

3.3.4 Partidos políticos. Modificaciones legislativas

La Ley Orgánica 2/1982, de 12 de mayo, del Tribunal de Cuentas (en adelante, LOTCu), se ha visto modificada por la Ley Orgánica 3/2015, de 30 de marzo, de control de la actividad económico-financiera de los Partidos Políticos. La nueva redacción del artículo 7.1 señala que el TCu podrá exigir la colaboración de todas las personas físicas o jurídicas, públicas o privadas, que estarán obligadas a suministrarle cuantos datos, estados, documentos, antecedentes o informes solicite relacionados con el ejercicio de sus funciones fiscalizadora o jurisdiccional. El Estado y demás integrantes del sector público sujetas a control del TCu deberán facilitarle la información económico y financiera que les soliciten con ocasión de la tramitación de los procedimientos de control y jurisdiccionales. El artículo 7.3 LOTCu dispone que el incumplimiento de los requerimientos del Tribunal podrá suponer la aplicación de las multas coercitivas que se establezcan en su Ley de Funcionamiento. Si los requerimientos se refieren a la reclamación de justificantes de inversiones o gastos públicos y no son cumplidos en el plazo solicitado, se iniciará de oficio el oportuno expediente de reintegro.

La Ley Orgánica 1/2015, de 30 de marzo, modifica la Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal. La profunda preocupación social por la financiación ilegal de los partidos políticos, instituciones básicas sobre las que se asienta el sistema democrático, ha dado lugar a la introducción en nuestro Código Penal, por primera vez, de tal figura delictiva. Se ha procedido a la redacción de un nuevo Título XIII bis, bajo la rúbrica «De los delitos de financiación ilegal de los partidos políticos», donde se ubican los artículos 304 bis y 304 ter.

Los mencionados ilícitos se han concebido como normas penales en blanco, pues se remiten al contenido de la Ley Orgánica 8/2007, de 4 de julio, sobre financiación de los partidos políticos. Se castigan las donaciones anónimas, finalistas o revocables; las donaciones procedentes de una misma persona superiores a 50.000 euros anuales; y donaciones procedentes de personas jurídicas y de entes sin personalidad jurídica (tipo básico previsto en el artículo 304 bis n.º 1). El apartado n.º 2 regula dos subtipos agravados: I) cuando se trate de donaciones recogidas en el artículo 5. Uno, letras a) o c) de la LO 8/2007, de importe superior a 500.000 euros, o que superen en esta cifra el límite fijado en la letra b) de aquel precepto; II) cuando se trate de donaciones recogidas en el artículo 7. Dos de la LO 8/2007, que superen el importe de 100.000 euros. Este último precepto indica que los partidos no podrán aceptar ninguna forma de financiación por parte de Gobiernos y organismos, entidades o empresas públicas extranjeras o de empresas relacionadas directa o indirectamente con los mismos.

Como señala la doctrina, frente a la muy amplia prohibición en el ámbito administrativo que impide recibir a los partidos políticos cualquier forma de financiación de Gobiernos, organismos, entidades o empresas extranjeras, la nueva norma penal sólo prohibiría la financiación que, proviniendo de Gobiernos, organismos, entidades o empresas extranjeras adoptaran la forma de «donación», reduciendo injustificadamente el objeto de prohibición penal.

Es posible que la voluntad del legislador fuera la de incriminar las mismas formas de financiación (todas) que constituyen objeto de prohibición administrativa, estableciendo un límite cuantitativo para diferenciar la infracción administrativa de la penal.

En el n.º 3 del artículo 304 bis CP se hace referencia a la «especial gravedad de los hechos» consignados en el apartado anterior. En el apartado 4.º se castiga a los donantes o a quienes ejecuten su liberal voluntad, como elemento material de la conducta típica. Esta es una novedad en materia penal que no tiene su reflejo en la norma administrativa sobre financiación de partidos políticos.

El apartado 5.º recoge la responsabilidad penal de las personas jurídicas. La exclusión de partidos políticos y sindicatos del sistema de responsabilidad penal de personas jurídicas en nuestro ordenamiento se dejó sin efecto en virtud de la LO 7/2012, de 27 de diciembre. Parece que también los partidos políticos deberán de dotarse de programas de cumplimiento, es decir, de modelos de organización y gestión que incluyan medidas de vigilancia y control adecuadas para prevenir delitos. Esto tiene relación con el conjunto de obligaciones contables y de gestión económico-financiera, y con las medidas de fiscalización y control señaladas en los Títulos IV y V de la LO 8/2007, sobre financiación de los partidos políticos, cuyo artículo 14 bis establece la designación de un responsable de la gestión económico financiera, si bien este último no tiene el mismo cometido que el asignado al compliance officier.

Finalmente, el artículo 304 ter castiga al que participe en estructuras y organizaciones cuya finalidad sea la financiación de partidos políticos, federaciones, coaliciones o agrupaciones de electores, al margen de lo establecido en la ley, agravando la responsabilidad de sus dirigentes o cuando los hechos fueran de especial gravedad.

Por otra parte, el Pleno del TCu, en su sesión de 30 de abril de 2015, aprobó las Reglas Internas para la iniciación del procedimiento sancionador sobre financiación de Partidos Políticos previsto en la LO 8/2007, de 4 de julio.

3.3.5 Revisión entre pares del Tribunal de Cuentas

El TCu, con el fin de proceder a su evaluación por parte de Instituciones análogas, externas e independientes, acordó someterse a la realización de una Revisión entre Pares por parte del Tribunal de Cuentas de Portugal y del Tribunal de Cuentas Europeo.

En el Memorándum de Entendimiento, firmado en el mes de octubre de 2014, para la realización de la Revisión entre Pares se estableció como objetivo evaluar la actuación del TCu respecto al cumplimiento de su normativa, así como de las normas profesionales reconocidas internacionalmente sobre auditoría y ética, especialmente, en las siguientes áreas: independencia; ejercicio de las funciones fiscalizadora y jurisdiccional; transparencia de la actividad; y los principales procedimientos de gestión interna, incluyendo las áreas de personal, contratación y tecnologías de la información y de las comunicaciones.

Los trabajos comenzaron en el mes de diciembre de 2014, desarrollándose a través de sucesivas visitas a lo largo del primer semestre de 2015. El informe final con los resultados de la Revisión se presentó en un acto formal ante la Institución y se remitió a la Comisión Mixta para las Relaciones con el Tribunal de Cuentas.

El equipo revisor destaca los siguientes aspectos:

1. El TCu es una institución sólida, profundamente arraigada en la historia de España y goza del reconocimiento internacional de la comunidad de las Entidades Fiscalizadoras Superiores (EFS).

2. El personal del TCu tiene un alto grado de compromiso y de sentido de la responsabilidad y, en general, competencias técnicas adecuadas a sus funciones principales.

3. El TCu tiene una cultura institucional que fomenta la autonomía intelectual y técnica de sus auditores y demás personal que participa en la fiscalización.

4. El TCu persigue una política de transparencia y apertura, en particular a través de su sitio web, en el que se publican sus informes de fiscalización, decisiones jurisdiccionales y datos de gestión interna, y a través del acceso a las cuentas de las entidades locales rendidas electrónicamente.

5. Las fiscalizaciones se llevan a cabo de conformidad con las prácticas, procedimientos y medidas de control del TCu, que, en general, son acordes a las normas internacionales para las EFS, a fin de facilitar una información objetiva y fáctica de los resultados de la fiscalización.

6. Los informes de fiscalización del TCu están técnicamente bien estructurados, demuestran un conocimiento sólido de los hechos y asuntos analizados y disponen de evidencia de auditoría apropiada para fundamentar sus conclusiones.

7. El proceso jurisdiccional cumple las garantías legales y procesales, asegurando el respeto de los derechos y garantías de defensa.

8. La actividad de contratación pública es conforme, en general, con el marco jurídico aplicable, la Ley de Contratos del Sector Público.

3.4 La actividad jurisdiccional

3.4.1 Introducción

El texto constitucional regula el Tribunal de Cuentas en su artículo 136 y lo configura como el supremo órgano fiscalizador de las cuentas y de la gestión económica del Estado y del sector público.

Ahora bien, ésta no es la única función que la Constitución atribuye al Tribunal de Cuentas, sino que, al mismo tiempo y, de acuerdo con una larga tradición histórica, la Carta Magna, le confiere la potestad jurisdiccional, en el ámbito contable, utilizando la expresión «sin perjuicio de su propia jurisdicción».

Tal reconocimiento se lleva a cabo igualmente en la LO 2/1982, de 12 de mayo, del TCu, en la Ley 7/1988, de 5 de abril, de FTCu y en repetidos pronunciamientos jurisprudenciales, tanto del TC (STC de 31 de enero de 1991) como del TS (STS de 22 de noviembre de 1996).

No se trata de una atribución infraconstitucional, como a veces ha sido catalogada la jurisdicción contable, sino que tiene un entronque directo con la normativa constitucional.

En nuestro Derecho, el TCu tiene atribuidas dos funciones netamente diferenciadas, las cuales, según ha declarado la Sala de Justicia del TCu, entre otras, en la STCu 11/1998, de 3 de julio, tienen distinta naturaleza y finalidad. Literalmente, afirma la Sala de Justicia, en la mencionada sentencia, mientras que en el ejercicio de la función fiscalizadora que compete al Pleno del Tribunal se desarrolla una actividad técnica previa a la función política de las Cortes en la que se informa al órgano parlamentario acerca de la adecuación de la actividad económica financiera de los entes que integran el sector público a los principios que informan en nuestro Ordenamiento la ejecución del gasto público, es decir la legalidad, la eficiencia y la economía, la función de enjuiciamiento contable es una función de naturaleza jurisdiccional consistente en juzgar y hacer ejecutar lo juzgado en materia contable.

La definición de la extensión y los límites de la función jurisdiccional del Tribunal de Cuentas se recoge en su Ley Orgánica, principalmente en sus artículos 15 a 18, así como en el artículo 49 de la Ley de Funcionamiento, que recoge el concepto de responsabilidad contable.

El artículo 15.1 LOTCu señala que el enjuiciamiento contable, como jurisdicción propia del Tribunal de Cuentas, se ejerce respecto de las cuentas que deban rendir quienes recauden, intervengan, administren, custodien, manejen o utilicen bienes, caudales o efectos públicos.

De ello se desprende que sólo las personas que tengan a su cargo el manejo o custodia de fondos públicos, sean o no funcionarios, personas físicas o jurídicas, pueden incurrir en responsabilidad contable y ser enjuiciados por el Tribunal de Cuentas. Añade el apartado 2 del citado artículo que la jurisdicción contable se extiende a los alcances de caudales o efectos públicos, así como a las obligaciones accesorias constituidas en garantía de su gestión.

La jurisdicción del Tribunal de Cuentas se extiende a todo el territorio nacional, es única en su orden (artículo 1.2 LOTCu), y es necesaria e improrrogable, exclusiva y plena (artículo 17.1 LOTCu).

Es necesaria porque los órganos de enjuiciamiento contable están obligados a actuar para resolver las contiendas que, por reparto, le son encomendadas a través de las pretensiones deducidas por las partes.

Es improrrogable porque su competencia es la determinada por la Ley sin que sea procedente someterla a la voluntad de las partes.

Es exclusiva porque conoce de todas las cuestiones que se susciten respecto de las materias que le están atribuidas sin interferencia de los demás órdenes jurisdiccionales o de potestades ajenas. Dirimir las contiendas sobre responsabilidad contable en vía jurisdiccional es una función estatal atribuida en exclusiva a los órganos de la jurisdicción contable del Tribunal de Cuentas.

Y es plena porque conoce en su totalidad de las cuestiones de hecho y de derecho, siendo único en su orden y sin perjuicio de los recursos de casación y revisión, en determinados supuestos, ante el Tribunal Supremo.

Asimismo, debe mencionarse la función consultiva que al Tribunal le atribuye la Disposición Adicional 11.ª de la Ley 15/2014, de 16 de septiembre, de racionalización del sector público y otras medidas de reforma administrativa, para los anteproyectos de Ley o proyectos de disposiciones reglamentarias que afectan a su régimen jurídico.

Al respecto, establece la citada Disposición que se someterán a informe del Tribunal de Cuentas los anteproyectos de Ley y los proyectos de disposiciones reglamentarias que versen sobre su régimen jurídico o sobre el ejercicio de sus funciones fiscalizadora o jurisdiccional. El Tribunal emitirá su informe en el plazo improrrogable de treinta días. Excepcionalmente, el órgano remitente podrá conceder una prórroga del plazo, atendiendo a las circunstancias del caso. El Gobierno remitirá dicho informe a las Cortes Generales, en el caso de tratarse de anteproyectos de Ley.

A través del ejercicio de la acción de responsabilidad contable se formula un juicio de reproche sobre la adecuación a la normativa presupuestaria y contable de la gestión de los fondos públicos, lo que permite obtener el reintegro al Tesoro de los caudales que nunca debieron salir del mismo o de los que no se llegaron a ingresar en él cuando era preceptivo.

Para llevar a cabo dicha actividad jurisdiccional la legislación reguladora del TCu establece dos cauces procesales distintos: el juicio de cuentas, por medio del que se ventilan los supuestos de responsabilidad contable que no sean constitutivos de alcance, y el procedimiento de reintegro por alcance, a través del que se exige la responsabilidad por alcance, expresión esta última que se viene a identificar con la existencia de un saldo deudor injustificado en las cuentas de cualquier entidad integrante del sector público.

Uno y otro proceso se tramitan a través de dos procedimientos diferentes: el juicio de cuentas se ajusta en su tramitación a la del recurso contencioso-administrativo, mientras que la del proceso de reintegro por alcance se adecua a la del procedimiento civil.

Y, ambos procesos también, van precedidos de una fase previa, que tiene por objeto concretar el importe de los daños, determinar la identidad de los presuntos responsables de los mismos y reunir los medios de prueba que acrediten los distintos elementos configuradores de la responsabilidad contable, la que se dilucida en la fase jurisdiccional propiamente dicha, que comienza con el planteamiento de la demanda.

La tramitación de dicha fase previa es diferente en uno y otro tipo de proceso, puesto que mientras que en el juicio de cuentas dicha tramitación es responsabilidad del propio Consejero que realizó la fiscalización de la que dimanan los indicios generadores de responsabilidad contable, en el procedimiento de reintegro por alcance corre a cargo del Delegado Instructor designado por la Comisión de Gobierno del TCu a propuesta de la Sección de Enjuiciamiento.

Entre las modificaciones legislativas llevadas a cabo en el año 2015, con repercusión en el ámbito de la jurisdicción contable, deben enumerarse las siguientes:

− La Ley Orgánica 7/2015, de 21 de julio, que modifica la LOPJ, introduciendo novedades que afectan a la publicidad de señalamientos, acceso al texto de las sentencias y al uso de medios informáticos por los órganos jurisdiccionales. La dos primeras cuestiones son recogidas, de la misma manera, en modificaciones a la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil, por lo que se aplican directamente a la jurisdicción contable. En cuanto al uso de medios informáticos marcan la orientación y el compromiso que corresponde llevar a cabo en esta jurisdicción. En su Disposición final tercera, la Ley Orgánica 7/2015, modifica los recursos de casación y revisión en el orden contencioso-administrativo, si bien dicha reforma se aplaza al mes de julio de 2016, en lo que se refiere a recurso de casación. Estas variaciones afectan a la tramitación de los mencionados recursos que puedan formalizarse contra las sentencias y autos procedentes de nuestra jurisdicción.

− La Ley 19/2015, de 13 de julio, de medidas de reforma administrativa, en el ámbito de la Administración de Justicia y del Registro Civil, modifica diversos artículos de la LECivil en materia de ejecución, que son de aplicación a esta jurisdicción.

La Ley 42/2015, de 5 de octubre, asimismo, reforma la LECivil en todo lo relacionado con el uso de medios informáticos, en particular en las comunicaciones de los profesionales del Derecho con la Administración de Justicia. Se modifica el proceso verbal, estableciendo la nueva regulación la obligación de que el trámite de contestación a la demanda se efectúe de forma escrita y, en cuanto a la vista, no tiene lugar si ninguna de las partes lo solicita y el Juez no considera procedente su celebración. Otras modificaciones de esta Ley se refieren al proceso de ejecución y, en particular, al despacho de la ejecución y a la celebración de la subasta. En su Disposición Final primera se modifica el régimen de prescripción de las acciones personales, lo que incide en el plazo de prescripción de la acción contable derivada de la ejecución de un ilícito penal (Disposición Adicional tercera número 4 de la Ley de Funcionamiento del TCu). Igualmente, se reforma el régimen de asistencia gratuita.

A continuación, se expresan los datos que se han obtenido de los listados de causas incoadas en Fiscalía, según el tipo de procedimiento (diligencias preliminares y procedimiento de reintegro) y según el departamento de origen.

DILIGENCIAS PRELIMINARES

|

Órgano |

Incoadas |

Archivadas |

|

Dpto. 1 |

145 |

164 |

|

Dpto. 2 |

202 |

178 |

|

Dpto. 3 |

192 |

208 |

|

Total |

539 |

550 |

PROCEDIMIENTO DE REINTEGRO POR ALCANCE

|

Órgano |

Incoados |

Archivados |

|

Dpto. 1 |

125 |

123 |

|

Dpto. 2 |

143 |

116 |

|

Dpto. 3 |

146 |

126 |

|

TOTAL |

414 |

365 |

La actividad jurisdiccional del TCu se expondrá diferenciando la de los tres Consejeros que componen la Sección de Enjuiciamiento del TCu y la de la Sala de Justicia de la misma, expresando al final la del Fiscal ante cada uno de tales órganos, si bien previamente se considera necesario dar cuenta, con carácter general, de la evolución del trabajo de la Sección de Enjuiciamiento del Tribunal a lo largo de 2015, que se completará con la llevada a cabo en materia de Cancelación de fianzas.

El número total de asuntos ingresados en la Sección de Enjuiciamiento del Tribunal a lo largo de 2015 ascendió a 953 y como el número de asuntos resueltos a lo largo de dicho periodo fue 918, puede concluirse que el aumento producido en el número de asuntos ingresados determina un aumento en el número de asuntos pendientes, tal y como se refleja en el cuadro siguiente:

MOVIMIENTO GENERAL DE ASUNTOS

|

Órgano |

Pendientes 1/01/2015 |

Ingresados 2015 |

Resueltos 2015 |

Pendientes 31/12/2015 |

|

Dpto. 1 |

138 |

270 |

287 |

121 |

|

Dpto. 2 |

149 |

345 |

294 |

200 |

|

Dpto. 3 |

157 |

338 |

337 |

158 |

|

TOTAL |

444 |

953 |

918 |

479 |

A diferencia de lo indicado en la Memoria del año 2014, en la presente el número de asuntos que corresponde a cada departamento es similar. Por tanto, el desglose de los procedimientos, una vez repartidos entre los órganos de enjuiciamiento, no ha producido variaciones significativas en la estadística.

3.4.2 La actividad jurisdiccional de los consejeros del Tribunal de Cuentas

La actividad jurisdiccional de los Consejeros del Tribunal de Cuentas se expondrá distinguiendo, por una parte, las Diligencias Preliminares tramitadas por ellos y, por otra parte, los Procedimientos de Reintegro por Alcance, puesto que desde este momento es necesario dejar constancia de la escasa incidencia que la otra modalidad procedimental a través de la cual puede ser exigida la responsabilidad contable, el denominado Juicio de Cuentas, tiene en la actividad jurisdiccional del TCu.

3.4.2.1 Diligencias Preliminares

El número total de Diligencias Preliminares iniciadas en el año 2015 ascendió a 539 (512 Diligencias Preliminares y 27 Acciones Públicas). Cabe destacar el significativo incremento respecto del número incoado el año anterior (434 Diligencias Preliminares). No obstante dicho aumento, ello no se ha traducido en mayor número de asuntos pendientes al finalizar el año 2015, debido a la cantidad de Diligencias resueltas, que han ascendido a 550, por lo que los procedimientos pendientes han quedado reducidos a 122 frente a los 133 del año 2014.

Así resulta del cuadro que a continuación se inserta:

DILIGENCIAS PRELIMINARES

|

Órgano |

Pendientes 1/01/2015 |

Ingresadas 2015 |

Resueltas 2015 |

Pendientes 31/12/2015 |

|

Dpto. 1 |

44 |

145 |

164 |

25 |

|

Dpto. 2 |

48 |

202 |

178 |

72 |

|

Dpto. 3 |

41 |

192 |

208 |

25 |

|

TOTAL |

133 |

539 |

550 |

122 |

Las Diligencias Preliminares pueden iniciarse en virtud de traslados de actuaciones fiscalizadoras acordados por los Departamentos que componen la Sección de Fiscalización del Tribunal o por los OCEx, a instancia de otras Instituciones Públicas o bien como consecuencia del ejercicio de la Acción Pública, tal y como se refleja en el cuadro siguiente:

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES INICIADAS POR SU ORIGEN

|

Órgano |

Sección Fiscalización |

OCEx |

Otras instituciones Públicas |

Acción Pública |

Otras |

Total |

|

Dpto. 1 |

24 |

77 |

30 |

5 |

9 |

145 |

|

Dpto. 2 |

31 |

115 |

34 |

16 |

6 |

202 |

|

Dpto. 3 |

124 |

43 |

5 |

6 |

14 |

192 |

|

Totales |

179 |

235 |

69 |

27 |

29 |

539 |

A su vez los traslados de actuaciones fiscalizadoras llevadas a cabo por la Sección de Fiscalización del Tribunal o por los OCEx se pueden acordar, en el caso del TCu, a instancia del Fiscal o del Abogado del Estado o a instancia de ambos conjuntamente y, en el caso de los OCEx, a instancia del Fiscal o del propio OCEx, puesto que en este último caso el informe de fiscalización se aprueba por el órgano de control sin intervención previa del Fiscal y sin intervención de clase alguna del Servicio Jurídico del Estado, si bien la legislación reguladora de los OCEx impone a dichos órganos, con unos u otros caracteres, la obligación de promover la exigencia de responsabilidad contable instando del propio TCu la iniciación del procedimiento. Así se expresa en los cuadros siguientes:

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES PROCEDENTES DE LA SECCIÓN DE FISCALIZACIÓN EN ATENCIÓN AL ÓRGANO QUE PROMUEVE EL TRASLADO DE LAS ACTUACIONES FISCALIZADORAS

|

Órgano |

Ministerio Fiscal |

M.º Fiscal y Abogado del Estado |

Abogado del Estado |

|

Totales |

74 |

100 |

– |

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES PROCEDENTES DE LOS OCEx EN ATENCIÓN AL ÓRGANO QUE PROMUEVE EL TRASLADO DE LAS ACTUACIONES FISCALIZADORAS

|

Órgano |

Ministerio Fiscal |

OCEx |

|

Totales |

212 |

12 |

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES NO PROCEDENTES DE ACTUACIONES FISCALIZADORAS SEGÚN EL ÓRGANO QUE PROMUEVE EL TRASLADO

|

Órgano |

Ministerio Fiscal |

Instituciones públicas |

Denuncias diversas |

Acción pública |

|

Totales |

60 |

52 |

6 |

26 |

Como se ha dicho, a lo largo del año 2015 fueron resueltas 550 Diligencias Preliminares, cuya clasificación, en atención a la forma en la que se iniciaron, se refleja en el siguiente cuadro:

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES RESUELTAS POR SU ORIGEN

|

Órgano |

Sección Fiscalización |

OCEx |

Otras Instituciones Públicas |

Acción Pública |

Otras |

Total |

|

Dpto. 1 |

48 |

77 |

27 |

6 |

6 |

164 |

|

Dpto. 2 |

42 |

84 |

20 |

18 |

14 |

178 |

|

Dpto. 3 |

139 |

42 |

4 |

9 |

14 |

208 |

|

Total |

229 |

203 |

51 |

33 |

34 |

550 |

Las Diligencias Preliminares pueden ser archivadas cuando los hechos manifiestamente no revistan caracteres de alcance o cuando éste no estuviere individualizado con referencia a cuentas determinadas o a concretos actos de administración, custodia o manejo de caudales públicos. En los demás supuestos se procede al nombramiento de Delegado Instructor a fin de que tramite las correspondientes Actuaciones Previas.

Dichas Actuaciones concluyen mediante Acta de liquidación provisional, cuyo contenido puede consistir en declarar la existencia o inexistencia de indicios generadores de responsabilidad contable y, en el primer caso, el importe al que ascienden los mismos y las personas que aparecen como presuntos responsables, sobre cuyo patrimonio el propio Delegado Instructor puede adoptar medidas de aseguramiento, de naturaleza provisional, para garantizar la responsabilidad que se pueda declarar en sentencia.

Sin embargo, el contenido del Acta no es vinculante ni para el Departamento al que corresponde su conocimiento ni para el Fiscal y las partes, de suerte que se puede iniciar o no un Procedimiento de Reintegro con independencia de cual sea el contenido del Acta de Liquidación, ya que la incoación o no incoación del procedimiento depende exclusivamente del pronunciamiento que se adopte por el Consejero en cada caso competente sobre la admisión de la demanda que pueda presentarse. Es, pues, dicho acto procesal de presentación de la demanda, y no el contenido del Acta de Liquidación que se dicte en las Actuaciones Previas, lo que puede determinar la incoación o no del procedimiento.

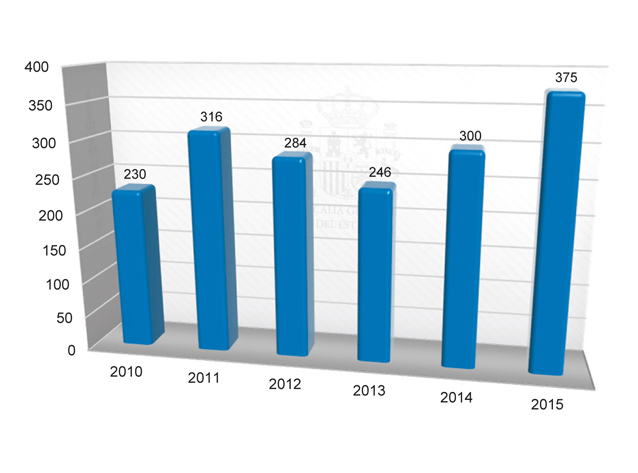

Conforme a los datos proporcionados por la Presidencia de la Sección de Enjuiciamiento del Tribunal, a los largo de 2015 se iniciaron 375 Actuaciones Previas, todas ellas tramitadas por Delegados Instructores designados por la Sección de Enjuiciamiento.

La distribución por organismos y la cuantía de las Actuaciones Previas es la siguiente:

|

Actuaciones previas |

|

|

Administración del Estado |

123 |

|

Sector Público Autonómico |

160 |

|

Sector Público Local |

92 |

|

Total |

375 |

La evolución de las Actuaciones Previas durante los últimos seis años es la que se expresa a continuación:

ACTUACIONES PREVIAS

|

Año |

Número |

|

2010 |

230 |

|

2011 |

316 |

|

2012 |

284 |

|

2013 |

246 |

|

2014 |

300 |

|

2015 |

375 |

La representación gráfica de las magnitudes anteriormente expresadas es la que se inserta a continuación:

A lo largo del pasado año se ha mantenido el aumento que la actividad de la Sección de Enjuiciamiento experimentó durante el año 2014, en materia de actuaciones previas.

Se entiende que procede promover la responsabilidad contable, una vez constada la existencia de perjuicio en los fondos públicos, a fin de comprobar, en sede jurisdiccional, la concurrencia de los demás requisitos configuradores de dicha responsabilidad, como son la infracción de normativa presupuestaria o contable, la relación de causalidad, la legitimación pasiva y la existencia de dolo o negligencia grave.

Es decir, no se presume que, por estar atribuida la gestión a entidades públicas dotadas habitualmente de mecanismos de control interno, la misma se desarrolla de acuerdo con los principios de legalidad, eficacia y eficiencia, sino que, conocida la producción del resultado dañoso a través de la actuación fiscalizadora, se averigua en sede jurisdiccional si de tales perjuicios se deriva o no responsabilidad contable.

De esa manera, el incremento en el número de Actuaciones Previas no se traduce en un incremento, en la misma proporción, del número de demandas que se plantean, pero significa que la investigación que se realiza en sede de fiscalización se profundiza en sede de enjuiciamiento y se apura en la medida de lo posible, lo que facilita, a su vez, que quede constancia en la Fiscalía de antecedentes suficientes para justificar sus decisiones.

Mención especial merece el análisis de la cuantía que alcanza el importe de las Actas de Liquidación provisional dictadas en las Actuaciones Previas, que, como antes se ha dicho, son resoluciones dictadas por los Delegados Instructores en las que, cuando se aprecia la existencia de algún ilícito contable, se cuantifica su importe.

Pues bien, el importe total de las Actas de Liquidación provisional en las que se ha apreciado la existencia de ilícitos contables asciende a 63.063.202,85 euros, lo que, ya de por si, justifica la importancia económica de las actuaciones de las que viene conociendo la Sección de Enjuiciamiento del Tribunal de Cuentas.

El importe de las Actas de Liquidación provisional dictadas en Actuaciones Previas abiertas a Organismos de la Administración del Estado y de la Administración Autonómica asciende, respectivamente, a 1.493.818,70 y 49.939.873,56 euros, mientras que las abiertas a Entidades Locales asciende a 11.629.510,59 euros.

3.4.2.2 Acción pública

Sobre esta materia se ha seguido durante el año 2015 una práctica procesal desarrollada en común por los tres Departamentos de Primera Instancia y la Sala de Apelación.

Consiste la misma en la tramitación que deba darse al ejercicio de la acción contable cuando no es llevado a cabo por el Ministerio Fiscal o el Servicio Jurídico del Estado, supuestos en los cuales la legislación reguladora del funcionamiento del Tribunal de Cuentas exige la personación en forma, mediante escrito firmado por abogado y procurador, en el que se individualicen los supuestos de responsabilidad, con referencia tanto a las cuentas o actos susceptibles de determinarla como a los preceptos legales que se consideren infringidos.

La legislación vigente únicamente contempla dos procedimientos para tramitar las pretensiones de responsabilidad contable, el Juicio de Cuentas y el Procedimiento de Reintegro por Alcance, siendo en tales procedimientos donde deben comparecer los ejercitantes de la acción contable, sin que en ninguno de ellos se contemple la existencia de un procedimiento denominado «Acción Pública», ya que el Juicio de Cuentas va precedido de la tramitación de una Pieza Separada mientras que el Procedimiento de Reintegro se prepara mediante la tramitación de las Diligencias Preliminares.

Pues bien, la Sección de Enjuiciamiento, ha decidido tramitar, con numeración propia, el ejercicio de la acción pública de responsabilidad contable a través de un cauce procesal específico, que tiene por objeto verificar el cumplimiento de los requisitos para el ejercicio de la mencionada acción, aunque tal vía procedimental no viene exigida por el ordenamiento.

Pese a que durante su tramitación el Fiscal manifieste su propósito de ejercer la acción por los hechos puestos en conocimiento del Departamento a través de dicho cauce procesal, cuando no se constata el cumplimiento de los requisitos exigidos, para que la ejercite el actor público, se acuerda el archivo de la Acción Pública tramitada, sin que, al mismo tiempo, como sería exigible por ser pública la acción y poder procederse de oficio, se acuerde la iniciación de procedimiento alguno, sino que a lo sumo se trasladan las actuaciones a la Fiscalía para que inste lo pertinente.

Ello obliga a la Fiscalía a ejercitar separadamente dicha acción cuando lo considera procedente, de manera que el cauce procesal instaurado, además de carecer de cobertura legal, contribuye a que se produzcan retrasos en la actuación jurisdiccional.

Dicha práctica, cuya consolidación se produjo en el año 2013, tiene su origen en los años anteriores, durante los que se tramitaron: 11 Acciones Públicas en 2012, 28 en 2013, 44 en 2014, y 27 en 2015, tal y como resulta del cuadro siguiente:

ACCIONES PÚBLICAS

|

Órgano |

Pendientes 1/01/2015 |

Ingresadas 2015 |

Resueltas 2015 |

Pendientes 31/12/2015 |

|

Dpto. 1 |

3 |

5 |

6 |

1 |

|

Dpto. 2 |

4 |

16 |

18 |

2 |

|

Dpto. 3 |

5 |

6 |

9 |

2 |

|

Total |

12 |

27 |

33 |

5 |

3.4.2.3 Procedimientos de reintegro por alcance

El análisis de este epígrafe se realizará distinguiendo entre los procesos declarativos y los procesos de ejecución.

3.4.2.3.1 Procesos declarativos

Durante el año 2015 se iniciaron 414 Procedimientos de Reintegro por Alcance, siendo resueltos un total de 365, razón por la cual se aumentó el número de procedimientos pendientes, tal y como se expresa en el cuadro siguiente:

PROCEDIMIENTO DE REINTEGRO POR ALCANCE

|

Órgano |

Pendientes 1/01/2015 |

Ingresados 2015 |

Resueltos 2015 |

Pendientes 31/12/2015 |

|

Dpto. 1 |

94 |

125 |

123 |

96 |

|

Dpto. 2 |

101 |

143 |

116 |

128 |

|

Dpto. 3 |

113 |

146 |

126 |

133 |

|

Total |

308 |

414 |

365 |

357 |

Dentro de este epígrafe se observan diferencias entre los datos que ofrece la estadística de los Departamentos y la de la Sección, habiéndose incoado por aquéllos 23 Procedimientos de Reintegro por Alcance más de los que se expresan en la estadística de la Sección, diferencia que no tiene otra explicación que la de los desgloses que, también dentro de esta fase del proceso, se acuerdan por los Departamentos y pasan desapercibidos para la Sección de Enjuiciamiento.

Los Procedimientos de Reintegro en fase declarativa son los que a continuación se expresan:

PROCEDIMIENTO DE REINTEGRO POR ALCANCE EN FASE DECLARATIVA

|

Órgano |

Pendientes 1/01/2015 |

Ingresados 2015 |

Resueltos 2015 |

Pendientes 31/12/2015 |

|

Dpto. 1 |

44 |

119 |

117 |

46 |

|

Dpto. 2 |

54 |

132 |

106 |

80 |

|

Dpto. 3 |

60 |

140 |

117 |

81 |

|

Total |

158 |

391 |

340 |

207 |

La evolución de los procedimientos de reintegro por alcance en fase declarativa en los últimos seis años es la que a continuación se expresa:

PROCEDIMIENTOS DE REINTEGRO

|

Año |

Número |

|

2010 |

183 |

|

2011 |

239 |

|

2012 |

262 |

|

2013 |

303 |

|

2014 |

331 |

|

2015 |

391 |

A su vez la forma de terminación de los Procedimientos de Reintegro en fase declarativa es la que se expresa en el siguiente cuadro:

FORMA DE TERMINACIÓN DE LOS PROCEDIMIENTOS DE REINTEGRO POR ALCANCE EN FASE DECLARATIVA

|

Autos |

Sentencias |

Total |

|

|

Dpto. 1 |

100 |

17 |

117 |

|

Dpto. 2 |

94 |

12 |

106 |

|

Dpto. 3 |

106 |

11 |

117 |

|

Total |

300 |

40 |

340 |

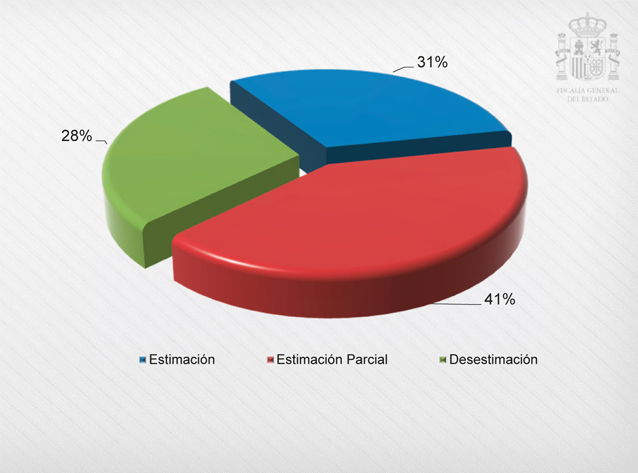

Del número total de sentencias dictadas por los tres Departamentos de la Sección de Enjuiciamiento, 8 fueron desestimatorias, 12 fueron estimatorias parciales de la demanda y 9 la estimaron en su integridad.

Las pretensiones mantenidas por el Ministerio Fiscal fueron estimadas en su integridad en el 31 % de los casos; parcialmente lo fueron en el 41 %, alcanzando el 28 % el volumen de las demandas que fueron íntegramente desestimadas.

La valoración de tales resultados debe hacerse, no solamente atendiendo a las magnitudes expresadas, sino también a las causas determinantes de las discrepancias, extremo éste que, por referirse en la mayoría de los casos a parte del importe en el que se estimaban los perjuicios y no al concepto causante de ellos, permite asegurar que el porcentaje de coincidencia entre las pretensiones mantenidas por el Ministerio Fiscal y el sentido de las sentencias dictadas en Primera Instancia es prácticamente del 72 %.

Las actuaciones jurisdiccionales tramitadas para exigir responsabilidad contable fueron muchas más que las que se dejan expresadas que terminaron por sentencia, ya que 300 concluyeron mediante auto que declara la inexistencia de responsabilidad contable.

A este respecto, debe indicarse que las fuentes de conocimiento de los ilícitos contables las constituyen, de manera primordial, los Informes de Fiscalización, bien sean los realizados por el TCu, bien sean los aprobados por los OCEx. Junto con tales fuentes, también hay que contar con el ejercicio de la Acción Pública y con los traslados procedentes de otras Instituciones. Así se expresaba al tratar las Diligencias Preliminares, en donde puede comprobarse que del número total de Diligencias Preliminares, que ascendía a 550, se ejercitó la Acción Pública en 33 ocasiones, en 34 el procedimiento se inició por denuncias diversas y en 51 por traslados procedentes de otras instituciones, por lo que ascendió a 229 el número de Diligencias Preliminares incoadas por ilícitos puestos de manifiesto en los Informes de Fiscalización y a 203 por ilícitos descubiertos en los Informes de los OCEx.

Pues bien, en todas las fuentes de conocimiento de los ilícitos contables hay una característica común y es la de que, en mayor o menor medida, los hechos que generan responsabilidad contable no se conocen con precisión, tanto en lo que se refiere a la dinámica de su realización como en lo que respecta al resultado del daño causado.

En efecto, cuando los Fiscales analizan los Informes de Fiscalización, no promueven la exigencia de responsabilidad contable solamente cuando el hecho aparece descrito con precisión, recogiendo todos los elementos que configuran la responsabilidad contable, sino que basta con apreciar la existencia de perjuicios en los caudales públicos por parte de las personas encargadas de su gestión, para que se promueva la tramitación del procedimiento correspondiente, ya que, tal como está configurado legalmente, su fase preprocesal tiene por finalidad averiguar tales extremos.

De esta manera se pretende que los Delegados Instructores, que son los funcionarios del TCu a los que la Ley encomienda la realización de tal actividad preprocesal, dejen de ser meros liquidadores de la responsabilidad contable apreciada en los Informes de Fiscalización para empezar a convertirse en investigadores de la misma.

Tal modificación, sin embargo, dista mucho de ser todavía una realidad, si bien la dotación de la plantilla de la Unidad Administrativa a la que pertenecen dichos Delegados Instructores, pone ya de manifiesto la producción de dicho cambio por el incremento observado en los últimos años, próximo al 100 %, como igualmente lo pone de manifiesto el incremento en el número de procedimientos que se archivan, ya que, tras la investigación pertinente, los indicios de responsabilidad contable que pueden apreciarse en la causación de perjuicios a los fondos públicos, puesta de manifiesto en los Informes de Fiscalización, se desvirtúan en numerosas ocasiones, lo que se traduce en la procedencia de instar y acordar el archivo del procedimiento.

La distribución de los Procedimientos de Reintegro, por Organismos y Provincias, y por cuantías, es la que a continuación se expresa, siendo necesario poner de manifiesto nuevamente la falta de coincidencia entre los datos proporcionados por los Departamentos y por la Presidencia de la Sección de Enjuiciamiento, ya que mientras aquellos informan de la incoación de 414 Procedimientos, la Presidencia de la Sección da cuenta de la iniciación de 391 Procedimientos, diferencias cuya explicación se ha dado con anterioridad.

Con la referida salvedad la distribución por Organismos y Provincias es la siguiente:

|

Procedimientos de reintegro |

Cuantía € |

|

|

I. Sector Público Estatal: |

||

|

Admón. General del Estado: |

||

|

Madrid (diversos Ministerios) |

21 |

1.480,33 |

|

Barcelona (M.º Interior-Subvenciones) |

1 |

7.832,10 |

|

Córdoba (M.º Justicia-Juzg. Paz Castro del Río) |

1 |

78.957,39 |

|

Melilla (M.º Empleo-S.º Empl. Públ. Estatal) |

1 |

149.042,99 |

|

Reino Unido (M.º Presid.-Of. Inf. Londres) |

1 |

83.364,18 |

|

Finlandia (M.º A. Ext. Embaj. Helsinki) |

1 |

– |

|

Total Admón. Gral. Estado |

26 |

320.676,99 |

|

Admon. de la Seguridad Social: |

||

|

Galicia |

1 |

– |

|

Cantabria |

1 |

– |

|

Madrid |

2 |

– |

|

Total Admón. Seguridad Social |

4 |

– |

|

Sector Público Institucional Estatal: |

||

|

Alicante |

1 |

– |

|

Badajoz |

1 |

– |

|

Granada |

1 |

126.160,08 |

|

Jaén |

1 |

– |

|

León |

3 |

977.119,40 |

|

Madrid |

60 |

69.862,23 |

|

Total Sector Públ. Instit. Estatal |

67 |

1.173.141,71 |

|

Total Sect. Públic. Estatal |

97 |

1.493.818,70 |

|

II. Sector Público Autonómico: |

||

|

Andalucía |

34 |

48.669.152,67 |

|

Aragón |

4 |

– |

|

Baleares |

2 |

– |

|

Canarias |

1 |

– |

|

Cantabria |

4 |

– |

|

Castilla-La Mancha |

8 |

545.130,22 |

|

Cataluña |

19 |

135.186,71 |

|

Ceuta |

4 |

– |

|

Extremadura |

17 |

130.429,39 |

|

Galicia |

1 |

– |

|

La Rioja |

3 |

– |

|

Madrid |

7 |

84.069,76 |

|

Melilla |

1 |

– |

|

País Vasco |

17 |

1.074,53 |

|

Principado de Asturias |

13 |

210.249,10 |

|

Región de Murcia |

10 |

– |

|

Valencia |

14 |

164.581,18 |

|

Navarra |

1 |

– |

|

Sector Público Autonómico |

160 |

49.939.873,56 |

|

III. Sector Público Local: |

||

|

Álava |

9 |

1.751.358,40 |

|

Albacete |

1 |

– |

|

Alicante |

5 |

103.938,13 |

|

Asturias |

4 |

55.280,81 |

|

Badajoz |

3 |

– |

|

Barcelona |

9 |

8.627,06 |

|

Cáceres |

2 |

– |

|

Cádiz |

2 |

35.024,32 |

|

Cantabria |

5 |

174.224,46 |

|

Ciudad Real |

2 |

– |

|

Córdoba |

1 |

23.001,34 |

|

Coruña |

1 |

– |

|

Girona |

1 |

– |

|

Granada |

1 |

– |

|

Guadalajara |

1 |

– |

|

Guipúzcoa |

1 |

– |

|

Huelva |

1 |

– |

|

La Rioja |

3 |

– |

|

León |

8 |

3.483.514,35 |

|

Lérida |

2 |

– |

|

Lugo |

1 |

– |

|

Madrid |

15 |

331.686,92 |

|

Mallorca |

1 |

– |

|

Murcia |

11 |

– |

|

Navarra |

1 |

– |

|

Ourense |

2 |

– |

|

Palencia |

1 |

– |

|

Pontevedra |

1 |

– |

|

Segovia |

1 |

– |

|

Santa Cruz de Tenerife |

2 |

– |

|

Sevilla |

6 |

3.211.369,59 |

|

Tarragona |

9 |

1.530.537,58 |

|

Toledo |

8 |

920.947,63 |

|

Valencia |

8 |

– |

|

Vizcaya |

2 |

– |

|

Zaragoza |

3 |

– |

|

Total Sector Público Local |

134 |

11.629.510,59 |

|

Suma de totales procedimientos de reintegro |

391 |

63.063.202,85 |

3.4.2.3.2 Procesos de ejecución

A lo largo de 2015 se inició la ejecución de 23 sentencias dictadas en Procedimientos de Reintegro por Alcance, siendo archivados definitivamente, por haberse concluido la ejecución, 24 procedimientos de dicha clase, quedando el número de procedimientos pendientes igual que a principio de año. Así resulta del cuadro que a continuación se inserta:

PROCEDIMIENTOS DE REINTEGRO POR ALCANCE EN FASE DE EJECUCIÓN

|

Órgano |

Pendientes 1/01/2015 |

Ingresados 2015 |

Resueltos 2015 |

Pendientes 31/12/2015 |

|

Dpto. 1 |

50 |

6 |

6 |

50 |

|

Dpto. 2 |

47 |

11 |

10 |

48 |

|

Dpto. 3 |

53 |

6 |

8 |

52 |

|

Total |

150 |

23 |

24 |

150 |

3.4.2.4 Juicios de cuentas

La evolución de los Juicios de Cuentas a lo largo de 2015 es la que a continuación se expresa:

JUICIOS DE CUENTAS

|

Órgano |

Pendientes 1/01/2015 |

Ingresados 2015 |

Resueltos 2015 |

Pendientes 31/12/2015 |

|

Dpto. 1 |

0 |

0 |

0 |

0 |

|

Dpto. 2 |

0 |

0 |

0 |

0 |

|

Dpto. 3 |

0 |

0 |

0 |

0 |

|

Total |

0 |

0 |

0 |

0 |

3.4.2.5 Expedientes de cancelación de fianzas

A lo largo de 2015 no han ingresado nuevos expedientes de Cancelación de Fianza tal y como se expresa en el cuadro siguiente:

EXPEDIENTES DE CANCELACIÓN DE FIANZAS

|

Órgano |

Pendientes 1/01/2015 |

Ingresados 2015 |

Resueltos 2015 |

Pendientes 31/12/2015 |

|

Dpto. 1 |

0 |

0 |

0 |

0 |

|

Dpto. 2 |

0 |

0 |

0 |

0 |

|

Dpto. 3 |

3 |

0 |

3 |

0 |

|

Totales |

3 |

0 |

3 |

0 |

3.4.3 La actividad jurisdiccional de la Sala de Justicia del Tribunal de Cuentas

La actuación jurisdiccional de la Sala de Justicia del Tribunal de Cuentas se circunscribe a la resolución de los recursos que se pueden interponer, bien contra resoluciones dictadas durante la tramitación de los Procedimientos de Reintegro por Alcance o bien contra las sentencias dictadas en ellos. Los primeros carecen de denominación específica y se identifican por el precepto de la ley que los regula mientras que los recursos contra las sentencias son de Apelación.

El número total de recursos tramitados ante la Sala de Justicia del Tribunal de Cuentas es el que se expresa a continuación:

|

N.º de Recursos |

|

|

Del artículo 41.2 de la Ley Orgánica 2/1982, de 12 de mayo, del Tribunal de Cuentas |

3 |

|

Del artículo 48.1 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas |

22 |

|

Del artículo 46.2 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas |

5 |

|

Apelación |

19 |

|

Recursos de Queja |

1 |

|

Recursos de Revisión |

1 |

|

Total recursos ingresados |

51 |

La evolución de este dato en los seis últimos años es la que a continuación se expresa:

RECURSOS

|

Año |

Número |

|

2010 |

38 |

|

2011 |

55 |

|

2012 |

52 |

|

2013 |

36 |

|

2014 |

37 |

|

2015 |

51 |

Del número total de recursos tramitados en 2015 fueron resueltos por la Sala 48, de cuyas resoluciones 10 revistieron forma de sentencia y 38 la de auto, tal y como se refleja a continuación:

CLASIFICACIÓN DE LOS RECURSOS POR LA FORMA DE TERMINACIÓN

|

Sentencias |

10 |

|

Autos |

38 |

|

Total |

48 |

La actividad jurisdiccional de la Sala de Justicia del Tribunal de Cuentas, que, desde un punto de vista cuantitativo, ha sido semejante a la que se ha venido produciendo en años anteriores, no presenta novedades dignas de mención.

3.4.4 Intervención del Fiscal en la actividad jurisdiccional

La intervención del Fiscal en la actividad jurisdiccional se expone tomando en consideración, en primer lugar, el número de demandas interpuestas por el mismo. A continuación se hace referencia a su participación en la actividad de la Sección de Enjuiciamiento del Tribunal de Cuentas. Por último, se refleja la actuación de la Fiscalía en la preparación de las pretensiones procesales, mediante la tramitación de las llamadas Diligencias Preprocesales.

3.4.4.1 Demandas

A lo largo de 2015, el Fiscal interpuso 7 demandas, siendo de destacar que el importe total de las cantidades, cuyo reintegro se demanda, asciende a 1.075.310,83 €.

La evolución de este dato en los últimos seis años es la que a continuación se expresa:

DEMANDAS

|

Año |

Número |

|

2010 |

16 |

|

2011 |

7 |

|