3. FISCALÍA DEL TRIBUNAL DE CUENTAS

3.1 Intervención de la Fiscalía en la actividad fiscalizadora

3.1.1 Introducción

La función fiscalizadora es privativa del TCu y se caracteriza por ser suprema, pero no por ser la única que se lleva a cabo en España sobre la actividad económico-financiera del sector público, ya que trece de las diecisiete Comunidades Autónomas (en lo sucesivo CC AA) constituidas en España[1], se han dotado de órganos de control externo de la actividad económica y financiera del sector público en el ámbito autonómico y municipal[2], que concurren, de manera coordinada con el TCu, en la realización de dicha actividad fiscalizadora. Tales órganos reciben distintas denominaciones, por lo que la referencia a los mismos de manera conjunta se realizará con el acrónimo OCEx.

La realización de dicha actividad fiscalizadora se lleva a cabo a través de un procedimiento cuya tramitación en la Fiscalía no está recogida en el programa de gestión «Fortuny», razón por la cual los datos referentes a la misma se obtienen de bases de datos confeccionadas al efecto, una para los procedimientos tramitados en el TCu y otra para los tramitados por los OCEx.

La diferencia de la intervención de la Fiscalía en los procedimientos de una y otra clase es sustancial, puesto que, mientras que en los que se tramitan en el TCu la intervención de la Fiscalía tiene lugar antes de su aprobación por el Pleno, en los que se tramitan ante los OCEx, dicha intervención tiene lugar después de que el Informe haya sido aprobado por el Órgano de Control y, en algunos casos, después de que el mismo haya sido presentado ante la Asamblea Parlamentaria de la correspondiente CA.

Dicha diferencia plantea, además, con alguna frecuencia problemas en la relación con los OCEx cuando, habiendo concluido los mismos sus trabajos de fiscalización sin apreciar responsabilidad contable o de otra clase, el Fiscal aprecia la existencia indiciaria de algún tipo de responsabilidad y pone en marcha el mecanismo correspondiente para su depuración.

En tales casos, el OCEx puede entenderse, con fundamento, desautorizado por la intervención de la Fiscalía, aunque la misma presente sus dictámenes sobre la actividad fiscalizadora autonómica exclusivamente ante el TCu, que es a donde aquellos tienen que remitir, por exigencias legales, los informes que aprueben. Ello no impide, sin embargo, que los medios de comunicación puedan hacerse eco de la diferencia de criterio entre el OCEx y la Fiscalía, supuestos en los cuales los OCEx tratan de poner en cuestión la actuación de la Fiscalía, cuyo soporte legal es incontestable: Siendo de naturaleza pública la acción para exigir responsabilidad contable o, eventualmente, penal por delito perseguible de oficio, como los dictámenes de la Fiscalía se circunscriben a dicho tipo de responsabilidades, las pretensiones de los OCEx para evitar la intervención de la Fiscalía no han tenido, hasta ahora, éxito alguno.

No obstante, hay que reconocer que sería más adecuado prever que la intervención de la Fiscalía en la actividad fiscalizadora de los OCEx pudiera tener lugar antes de que se produjera la aprobación de sus Informes, razón por la cual en el documento preparado por esta Fiscalía para la elaboración del Libro Blanco del Ministerio Fiscal se proponía la solución que a continuación se transcribe:

«Para resolver la cuestión, Gabinetes anteriores consideraron la posibilidad de modificar el EOMF para recoger entre las competencias de las Fiscalías de los TSJ la de intervenir en la tramitación de los procedimientos de fiscalización de los OCEx antes de que se produjera la aprobación del IF. Así, al menos, lo manifestó públicamente el Secretario de Estado de Justicia, manifestación que fue interpretada por los miembros de los OCEx presentes como la creación de una Fiscalía en el seno de cada uno de ellos.

Tal solución es difícilmente aceptable en los tiempos actuales por el aumento de gasto que entraña, pero si su implementación se lleva a cabo utilizando la figura del Fiscal Delegado, en este caso de la FTCu, en la Fiscalía del TSJ, podría ser una solución del conflicto, siempre y cuando las CC AA modificasen la regulación de los procedimientos de fiscalización incluyendo la previsión del traslado del IF, antes de su aprobación, al Fiscal Delegado para que promoviera la exigencia de responsabilidad contable, lo que debería hacerse a través de la FTCu, ya que los OCEx carecen de competencias jurisdiccionales.»

Entre tanto se produce la plasmación normativa de dicha propuesta, la Fiscalía está arbitrando procedimientos para obviar que las discrepancias de criterio entre la misma y los OCEx sobre la existencia de responsabilidad contable en los Informes aprobados por éstos puedan repercutir negativamente en las relaciones que, inevitablemente, tienen que existir entre ambos órganos. A tal efecto, se firmó inicialmente por esta Fiscalía, contando al efecto con la oportuna autorización del Sr. Fiscal General del Estado, un protocolo de actuaciones con la Cámara de Comptos de Navarra, que tiene por objeto institucionalizar el procedimiento al que ajustarán sus actuación las partes firmantes del protocolo para promover la exigencia de responsabilidades contables, o de otra naturaleza, derivadas de hechos contenidos en los Informes de Fiscalización aprobados por dicho OCEx.

El referido protocolo instaura un diálogo entre la Fiscalía y el OCEx, en aquellos casos en los que existe discrepancia de criterio sobre la procedencia de promover la exigencia de responsabilidad, encaminado a evitar, en la medida de lo posible, que se judicialicen innecesariamente hechos carentes de transcendencia, siendo necesario dejar constancia de que, con posterioridad, se firmaron Protocolos semejantes con la Sindicatura de Cuentas del Principado de Asturias, con el Consejo de Cuentas de Castilla y León y con la Cámara de Cuentas de Andalucía, encontrándose en la actualidad pendiente de hacerlo los de la Audiencia de Cuentas de Canarias y la Sindicatura de Comptes de la Comunidad Valenciana.

3.1.2 La intervención de la fiscalía en la actividad fiscalizadora del TCu

Siendo la actividad fiscalizadora de la gestión económico-financiera del sector público una competencia exclusiva del TCu o de los OCEx, la exposición de la intervención de la Fiscalía en el ejercicio de la misma se realizará distinguiendo el carácter, nacional o autonómico, del Órgano que la ha llevado a cabo.

La intervención de la Fiscalía en el ejercicio de la función fiscalizadora del TCu tiene lugar en tres momentos distintos:

A) En el momento de la preparación y aprobación del Programa Anual de Fiscalizaciones:

La aprobación del Programa de Fiscalizaciones es competencia del Pleno del TCu, del que forma parte el Fiscal, razón por la cual, además de las Fiscalizaciones que deben realizarse en cumplimiento de un mandato legal (como son las de la Cuenta General del Estado, las de las Cuentas Anuales de las Comunidades y Ciudades Autónomas que carecen de OCEx o las de los Partidos Políticos y procesos electorales) o de las que se incluyen en el Programa en virtud de Resoluciones aprobadas por la Comisión Mixta del Congreso y el Senado ante la que el TCu presenta los Informes de Fiscalización que elabora, el Fiscal, en consonancia con el Preámbulo del Programa de Fiscalizaciones del Año 2009, que determinó la inclusión de la del CGPJ, propuso que se continuara incluyendo la fiscalización de otros Órganos Constitucionales, como el TC, las Cortes Generales y las Asambleas Parlamentaria de las CCAA e, incluso, la propia Casa del Rey, solo en la medida en la que constituye un órgano de apoyo a La Corona, o la fiscalización de otros órganos de relevancia constitucional, sin excluir al propio TCu, si bien en este caso la fiscalización debía de ser encomendada a un órgano ajeno al propio Tribunal.

De tales propuestas ninguna fue tomada en consideración, si bien es necesario dejar constancia de que el TCu acordó someterse a una «revisión entre pares (peer review), que está desarrollándose en estos momentos, integrando el órgano revisor miembros del Tribunal Europeo de Cuentas de Portugal.

B) En el momento de la aprobación de las Directrices Técnicas:

La elaboración de las fiscalizaciones se ajusta a las Directrices Técnicas que son previamente aprobadas por el Pleno del TCu, durante cuya elaboración no se suelen producir intervenciones de la Fiscalía, o las que se producen son de carácter meramente formal, porque el contenido de las Directrices Técnicas se circunscribe a determinar la naturaleza de la fiscalización, los procedimientos de trabajo que se van a utilizar, el plazo en el que la fiscalización se va a desarrollar y los equipos de trabajo que van a intervenir.

C) En el momento de la aprobación de los Informes de Fiscalización:

Es éste el momento en el que culmina la realización de la actividad fiscalizadora del TCu, cuya aprobación, que es competencia del Pleno, se produce después de oídos los responsables de las entidades fiscalizadas y después de que los miembros integrantes del Pleno hayan podido formular, en su caso, observaciones al Proyecto de Informe elaborado por cada Departamento fiscalizador, las cuales, en el caso de ser aceptadas, dan lugar a modificaciones de su texto, que, en todo caso, antes de ser sometido a la aprobación del Pleno del TCu, es objeto de deliberación en la Sección de Fiscalización, que la componen únicamente los Consejeros a los que se atribuye el ejercicio de la función fiscalizadora, que son todos los que integran el Pleno excepto su Presidente y los miembros de la Sección de Enjuiciamiento.

En cualquier caso la exposición de la intervención de la Fiscalía en los procedimientos fiscalizadores que se tramitan en el TCu tiene lugar en los que fueron aprobados a lo largo de 2014, que son los que se relacionan a continuación:

– Corporación RTVE y sus Sociedades, correspondientes a los ejercicios comprendidos entre el 1/01/2010 y el 31/12/2001.

– Anual de la Comunidad Autónoma de La Rioja, ejercicios 2010 y 2011.

– Universidad de La Rioja, ejercicios 2010 y 2011.

– Incidencias producidas durante el año 2012 en la Ejecución de los contratos celebrados por las Entidades Locales de las Comunidades Autónomas sin Órgano de Control Externo propio.

– Principales actuaciones realizadas por la Agencia Estatal de Administración Tributaria en ejecución del Plan de Prevención del Fraude Fiscal durante los ejercicios 2010, 2011 y 2012.

– Análisis de la adecuación de los procedimientos de contratación aplicados por las Entidades Estatales no financieras al marco legal establecido a partir de la entrada en vigor el RD Legislativo 3/2011, 14-11, aprobando Texto Refundido de la Ley de Contratos del Sector Público.

– Gestión y Control de la Incapacidad Temporal por las Entidades del Sistema de Seguridad Social.

– Anual de la Comunidad Autónoma de Cantabria, ejercicios 2010 y 2011.

– Anual de la Comunidad Autónoma de Extremadura, ejercicios 2010 y 2011.

– Fondo de Reestructuración Ordenada Bancaria (FROB), de los Fondos de Garantía de Depósito y de las actuaciones del Banco de España, referidas al período 2009-2012.

– Memoria de Actuaciones del Tribunal de Cuentas del 2013.

– Ciudad Autónoma de Ceuta, Ejercicios 2010 y 2011.

– Universidad Extremadura, Ejercicios 2010 Y 2011.

– Retribuciones y gestión de los Sistemas de Provisión de los puestos de la Intervención de las Entidades Locales.

– Contratación de determinadas Fundaciones Estatales durante el Ejercicio 2012.

– Medidas de Gestión y Control adaptadas por las Comunidades Autónomas para la adecuación de la Ley 39/2006, de 14 de diciembre, de Promoción de la Autonomía Personal y Atención a las Personas en situación de dependencia.

– Sector Público Autonómico, ejercicios 2010 y 2011.

– Instituto de la Cinematografía y de las Artes Escénicas y Audiovisuales.

– Consorcio Casa Árabe y su Instituto Internacional de Estudios Árabes y del Mundo Musulmán, ejercicios 2011 y 2012.

– Contratación celebrada durante el ejercicio 2010 por las Entidades Gestoras y Servicios Comunes de la Seguridad Social adscritos a la Secretaría de Estado de la Seguridad Social.

– Museo Nacional del Prado, ejercicio 2012.

– Contratación de las Entidades Locales de la Comunidad Autónoma de la Región de Murcia, Ejercicio 2012.

– Universidad Nacional de Educación a Distancia (UNED), ejercicio 2012.

– Estados contables de los Partidos Políticos y de las aportaciones percibidas por las Fundaciones y Asociaciones vinculadas, ejercicio 2012.

– Consorcio Centro Sefarad-Israel, ejercicios 2011 y 2012.

– Actuaciones realizadas por los Ayuntamientos con cargo al Fondo Estatal para el Empleo y Sostenibilidad Local (FEESL), creado por Real Decreto-Ley 13/2009, de 26 de octubre.

– Consejo General del Poder Judicial.

– Sector Público Local, ejercicio 2012.

– Cuenta General del Estado, ejercicio 2012.

– Fundación del Teatro Real, ejercicio 2012.

– Contratos de Publicidad y Comunicación Institucional suscritos por Departamentos Ministeriales y Organismos del Área de la Administración Económica del Estado, ejercicios 2010, 2011 y 2012.

– Efectividad de las medidas recogidas en el Real Decreto-Ley 8/2011, de 1 de julio, para el cumplimiento por las Entidades Locales de sus obligaciones comerciales.

– Planes Estratégicos de Subvenciones del Área Político-administrativa del Estado.

– Convenios de Gestión Directa vigentes entre Sociedades Estatales de Aguas y el Ministerio de Medio Ambiente y Medio Rural y Marino durante los ejercicios 2010-2011.

– Instituto Cervantes, ejercicio 2012.

– Inversiones en Empresas del Grupo y Asociadas a largo plazo y del Inventario del Patrimonio Inmobiliario de SEPES, Entidad Pública Empresarial del Suelo, 2010 y 2011.

– Agencia Española de Protección de la Salud en el Deporte, anteriormente Agencia Estatal Antidopaje.

– Operaciones Patrimoniales y Constitución de AENA-AEROPUERTOS, S. A.

– Anual de la Ciudad Autónoma de Melilla, ejercicio 2012.

– Anual de la Ciudad Autónoma de La Rioja, ejercicio 2012.

– Relaciones económico-financieras existentes entre la Entidad pública Empresarial RENFE-OPERADORA y la Administración General del Estado, ejercicios 2011 y 2012.

– Gestión de la Fundación Tripartita para la Formación en el Empleo en relación con el Subsistema de Formación Profesional para el Empleo en Materia de Formación de Oferta.

– Contratación de las Entidades Locales de la Comunidad Autónoma de La Rioja, ejercicio 2012.

– Inmovilizado no financiero de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, con especial referencia al proceso de segregación de los Servicios de Prevención ajenos.

– Anual de la Comunidad Autónoma de Cantabria, ejercicio 2012.

– Anual de la Ciudad Autónoma de Ceuta, ejercicio 2012.

– Gestión de las Consejerías del Ministerio de Empleo y Seguridad Social en Europa.

– Contrataciones del Sector Público Estatal celebrada durante el ejercicio 2012.

– Gestión Económico financiera de la Comisión Nacional del Mercado de Valores, ejercicio 2013.

– Gestión y Control de las prestaciones abonadas por el Fondo de Garantía Salarial, ejercicio 2013.

– Actuaciones del Tribunal de Cuentas para promover la rendición de cuentas en el ámbito local.

– Contratos de Servicios celebrados durante los ejercicios 2011 y 2012 por las Entidades Gestoras y Servicios Comunes de la Seguridad Social, adscritos a la Secretaría de Estado de la Seguridad Social.

– Gestión Recaudatoria en Ayuntamientos de Municipios con población superior a 100.000 habitantes de las Comunidades Autónomas sin OCEx propio: Ayuntamiento de Cartagena (CA Región de Murcia).

– Contabilidad de las Elecciones al Parlamento Europeo de 25 de mayo de 2014.

– Anual de la Comunidad Autónoma de Extremadura, ejercicio 2012.

– Subvenciones concedidas por el Instituto Carlos III en el Ámbito de Acción Estratégica en Salud (AES) del Plan Nacional de I+D+I.

Durante el 2014 se aprobaron 55 Informes de Fiscalización y la Memoria de Actuaciones de 2013.

La intervención del Fiscal en los procedimientos fiscalizadores aprobados a lo largo de 2014 es la que se expresa en el cuadro que a continuación se inserta:

INTERVENCIÓN DE LA FISCALÍA EN LOS INFORMES DE FISCALIZACIÓN APROBADO POR DEL TCu EN 2013[3][4]

|

IF APROBADOS |

SIN OBSERVAC. |

OBSERVAC. |

SIN RESPON. |

RESPONS. CONTABLE |

RESPONS. PENAL |

OTRAS RESPONSABILID. |

|

56 3 |

16 |

40 |

13 |

43 |

38 |

12 4 |

De una simple lectura de la anterior relación de Informes de Fiscalización aprobados por el Pleno del TCu se pueden deducir las siguientes observaciones:

1. Lo primero que llama la atención es que se mantiene el extraordinario incremento que experimenta el número de Informes de Fiscalización que fueron aprobados por el Pleno del TCu a lo largo de 2013. Si en 2012, como venía ocurriendo en años anteriores, se aprobaron 39 Informes de Fiscalización, en el año 2013 fueron 57 los Informes aprobados, ascendiendo a 56 los que lo fueron en 2014. Dicho incremento es una demostración palpable de que no fueron meras promesas las enunciadas por este Tribunal con motivo de la constitución del nuevo Pleno ocurrida a mediados de 2012.

2. El referido incremento en el número de Fiscalizaciones aprobadas ha contribuido de forma apreciable a paliar el retraso que se venía produciendo en la actuación fiscalizadora de este Tribunal. Así se pone de manifiesto si se comprueba que han sido aprobados los Informes de Fiscalización de los Estados Contables de los Partidos Políticos y de las donaciones percibidas por las Fundaciones vinculadas orgánicamente a ellos correspondientes a los ejercicios 2008 a 2011, ambos inclusive; y al 2012. Igual ocurre con el del ejercicio 2013 porque, tomando en consideración el plazo del que disponen dichas entidades fiscalizadas para la rendición de cuentas al Tribunal así como que el Informe de 2013 se someterá a la aprobación del Pleno, con gran probabilidad, antes del mes de agosto del corriente año, puede asegurarse que la fiscalización de las formaciones políticas se encuentra al día.

Igual consideración puede hacerse respecto de otras fiscalizaciones que, por imperativo legal, debe realizar el Tribunal, como son las relativas a las Comunidades Autónomas carentes de OCEx o Universidades radicadas en las mismas, ya que también se han aprobado las fiscalizaciones correspondientes a los ejercicios 2010, 2011 y 2012.

En consecuencia, puede asegurarse que la actividad fiscalizadora del Tribunal ha sido convenientemente actualizada durante el periodo de tiempo que lleva en funcionamiento el actual Pleno, valoración que no puede considerarse carente de fundamento, pese a que, dicha actividad fiscalizadora tenga por objeto la gestión económica y financiera de las entidades fiscalizadas en ejercicios anteriores a 2014, ya que, rigiéndose la misma por el principio consuntivo, es necesario para poder iniciar las actuaciones fiscalizadoras que las cuentas de las entidades fiscalizadas hayan sido rendidos al Tribunal, actividad cuyo plazo de realización expira, habitualmente, a mediados del ejercicio siguiente al que se refieren las cuentas, fecha a partir de la cual pueden iniciarse por el Tribunal sus actuaciones fiscalizadoras.

3. La lectura de la relación de Informes de Fiscalización aprobados por el Tribunal en 2014 sugiere, además, su preocupación por fiscalizar la gestión de las medidas adoptadas por el Gobierno para hacer frente a la situación de crisis económica por la que atraviesa el país. Respondiendo a esa preocupación se ha fiscalizado el Fondo de Reestructuración Ordenada Bancaria (FROB), de los Fondos de Garantía de Depósito y de las actuaciones del Banco de España, referidas al período 2009-2012; las actuaciones realizadas por los Ayuntamientos con cargo al Fondo Estatal para el Empleo y Sostenibilidad Local (FEESL); la efectividad de las medidas adoptadas para el cumplimiento de sus obligaciones comerciales por parte de las Entidades Locales; la gestión de la Fundación Tripartita para la Formación en el Empleo; la Comisión Nacional del Mercado de Valores o las propias actuaciones realizadas por el Tribunal para fomentar la rendición de cuentas por parte de las Entidades Locales, cuyos sistemas de retribución y gestión de la provisión de los puestos de Intervención igualmente fueron objeto de la atención del Tribunal.

3.1.3 La intervención de la Fiscalía en la actividad fiscalizadora de los OCEx.

Como se ha dicho con anterioridad, la intervención de la Fiscalía en la actividad fiscalizadora de los OCEx es más restringida que en la llevada a cabo por el TCu, porque, realizándose la misma cuando el Informe de Fiscalización ya ha sido aprobado, no es posible formular observaciones, sino solamente promover, en su caso, la exigencia de algún tipo de responsabilidad.

Resulta imposible, por razones de espacio, relacionar, aunque solamente sea mencionando el título, los Informes de Fiscalización aprobados por los OCEx, razón por la cual se expresa en el siguiente cuadro, solamente el número total de informes aprobados por cada uno de ellos:

ACTIVIDAD FISCALIZADORA DE LOS OCEx 2014

|

Tribunal Vasco de Cuentas Públicas |

33 |

|

Sindicatura de Cuentas de las Illes Balears |

4 |

|

Sindicatura de la Generalitat de Catalunya |

11 |

|

Consello de Comptes de la CA de Galicia |

27 |

|

Cámara de Cuentas de la CA de Madrid |

28 |

|

Cámara de Comptos de la CA de Navarra |

48 |

|

Audiencia de Cuentas de la CA de Islas Canarias |

11 |

|

Cámara de la CA de Andalucía |

34 |

|

Consejo de CASTILLA-La Mancha |

1 |

|

Sindicatura de la Generalidad Valenciana |

17 |

|

Consejo de Cuentas de la CA de Castilla y León |

23 |

|

Sindicatura Cuentas del Principado de Asturias |

7 |

|

Cámara de Cuentas de Aragón |

6 |

|

TOTAL |

250 |

La intervención de la Fiscalía en la actividad fiscalizadora de los OCEx es la que se refleja en el cuadro que a continuación se inserta:

INTERVENCIÓN DE LA FISCALÍA EN LA ACTIVIDAD FISCALIZADORA DE LOS OCEx EN 2014[5][6]

|

IF APROBADOS |

SIN RESPONSABILIDAD |

RESPONS. CONTABLE |

RESPONSABILIDAD PENAL |

OTRAS RESPONSABILIDADES |

|

250 |

159 5 |

62 |

40 |

2 6 |

A diferencia de lo que ocurría en los Informes de Fiscalización aprobados por el TCu, en los cuales se promovía la exigencia de responsabilidades en un buen número de casos, ahora se observa una importante reducción en el número de dictámenes de los Fiscales que no aprecian la existencia de indicios de responsabilidad contable en los Informes de Fiscalización aprobados por los OCEx, reducción en la que pueden tener incidencia distintos factores, como la imposibilidad de intervenir en la fase de elaboración del Informe, las diferencias de criterio por el distinto número Fiscales que intervienen en el dictamen de los Informes de Fiscalización y, en todo caso, por la propia redacción de los Informes, a la que tal vez no sea ajena la distancia entre fiscalizador y fiscalizado en uno y otro caso.

3.2 La actividad jurisdiccional

3.2.1 Introducción

La actuación jurisdiccional representa la otra cara de la moneda en la que consiste el control de la gestión de la actividad económico-financiera del sector público que lleva a cabo el TCu. Su importancia deriva de que, a través de la misma, se formula un juicio de reproche sobre la adecuación a la normativa presupuestaria y contable de la gestión de los fondos públicos, lo que, además, permite obtener el reintegro al Tesoro de los caudales que nunca debieron salir del mismo o de los que no se llegaron a ingresar en él cuando era preceptivo.

Para llevar a cabo dicha actividad jurisdiccional la legislación reguladora del TCu establece dos cauces procesales distintos: El juicio de cuentas, a través del cual se ventilan los supuestos de responsabilidad contable que no sean constitutivos de alcance, y el procedimiento de reintegro por alcance, a través del cual se exige la responsabilidad por alcance, expresión esta última que se viene a identificar con la existencia de un saldo deudor injustificado en las cuentas de cualquier entidad integrante del sector público.

Uno y otro proceso se tramitan a través de dos procedimientos diferentes: El juicio de cuentas se ajusta en su tramitación a la del recurso contencioso-administrativo, mientras que la del proceso de reintegro por alcance se adecúa a la del procedimiento civil.

Y, ambos procesos también, van precedidos de una fase previa, que tiene por objeto concretar el importe de los daños, determinar la identidad de los presuntos responsables de los mismos y reunir los medios de prueba que acrediten los distintos elementos configuradores de la responsabilidad contable, la cual se dilucida en la fase jurisdiccional propiamente dicha, que comienza con el planteamiento de la demanda.

Sin embargo, la tramitación de dicha fase previa es diferente en uno y otro tipo de proceso, puesto que mientras que en el juicio de cuentas dicha tramitación es responsabilidad del propio Consejero que realizó la fiscalización de la que dimanan los indicios generadores de responsabilidad contable, en el procedimiento de reintegro por alcance corre a cargo de un Delegado Instructor designado por la Comisión de Gobierno del TCu a propuesta de su Sección de Enjuiciamiento.

Para gestionar desde la Fiscalía la intervención del Fiscal en dicha actividad jurisdiccional del TCu se implantó la aplicación FORTUNY, cuya operatividad, sin embargo, como se viene denunciando en Memorias anteriores, no es completamente satisfactoria, como se pone de relieve a continuación.

En efecto, para elaborar la presente Memoria se ha consultado, en primer lugar la estadística que proporciona la aplicación FORTUNY, concretamente la que se refiere a:

– Sentencias y posición del fiscal.

– Demandas presentadas por el Fiscal y demandas a las que se adhiere y a las que se opone.

– Procedimientos incoados, cerrados y pendientes.

– Desgloses de Diligencias Preliminares.

– Acción pública.

En el primer caso, al realizar la consulta aparece un mensaje en pantalla diciendo: «la estadística no se puede visualizar. No existe ninguna estadísticas con esos criterios». Por lo tanto, no se puede elaborar una estadística de sentencias, aunque la aplicación sí proporciona un listado de sentencias por Departamentos.

La consulta estadística de las demandas ofrece unos resultados no fiables, puesto que los datos que ofrece no son reales, ya que el número total de demandas que refleja es de 7 cuando la realidad es que fueron 8 las presentadas directamente por la Fiscalía, siendo la restante que figura registrada una adhesión a una demanda de tercería de dominio presentada durante la tramitación de un proceso de ejecución por los titulares de los bienes embargados. Además, todas las demandas presentadas por la Fiscalía las asigna a un mismo Fiscal.

La consulta del número de procedimientos incoados por Fiscal tampoco ofrece datos reales, puesto que refleja que todos los procedimientos están pendientes y que no hay ninguno cerrado, cuando de hecho la mayoría de ellos están archivados.

Finalmente, por lo que se refiere a los desgloses de Diligencias Preliminares y a la Acción Pública, se ha tenido que recurrir a atribuir una numeración ficticia para poder realizar su registro; por ejemplo, la Acción Pública 1/2013 aparece registrada como la 1000/2013. Además, como una vez que se produce su archivo, puede continuarse la tramitación del procedimiento como Diligencia Preliminar a instancia del Fiscal, o de oficio por el propio Departamento, la aplicación informática no contempla dicha posibilidad.

La dificultad para elaborar la estadística se incrementa ante la imposibilidad de hacer consultas por un tipo de dictamen en concreto (por ejemplo, «no incoación» o «presentación de demanda»), puesto que solo se pueden hacer consultas totales, es decir, de todos los dictámenes elaborados por un Fiscal, en un tipo de procedimiento en concreto (por ejemplo, Diligencias Preliminares) y en un Departamento en concreto. En el caso de la consulta de los dictámenes referidos a demandas, la dificultad es mayor puesto que al grabar el dictamen en la base, la aplicación solo da una opción de tipo de dictamen («presentación de demanda»), aunque el Fiscal finalmente decida no presentarla, por lo que al hacer la consulta hay que examinar y abrir cada registro para verificar si el Fiscal presentó o no la demanda.

Finalmente hay que señalar que los datos que a continuación se expresan se han obtenido de los listados de causas incoadas en Fiscalía, según el tipo de procedimiento (diligencias preliminares y procedimiento de reintegro) y según el departamento de origen. En relación con el número de diligencias preliminares incoadas en el año 2014, el total que proporciona la aplicación no es real, puesto que en ocasiones los Departamentos de Enjuiciamiento, una vez incoada una diligencia, la desglosan en otras varias, cuya identificación se realiza agregando al número originario otro indicativo del desglose, separando ambos con un guion; así, por ejemplo, si las Diligencias Preliminares 199/14 se desglosan en 65, su numeración sería 199/14-0, 199/14-1, 199/14-2 y así hasta la 199/14-64. Pues bien, las diligencias desglosadas no pueden ser grabadas en la base, puesto que la aplicación no considera válida esa forma de numeración. Por lo tanto, sería necesario modificar FORTUNY para que se puedan grabar las diligencias desglosadas y así obtener estadísticas reales.

DILIGENCIAS PRELIMINARES

|

ÓRGANO |

INCOADAS |

ARCHIVADAS |

|

Dpto. 1 |

176 |

152 |

|

Dpto. 2 |

160 |

142 |

|

Dpto. 3 |

98 |

137 |

|

TOTAL |

434 |

431 |

PROCEDIMIENTO DE REINTEGRO POR ALCANCE

|

ÓRGANO |

INCOADOS |

ARCHIVADOS |

|

Dpto. 1 |

113 |

103 |

|

Dpto. 2 |

86 |

59 |

|

Dpto. 3 |

156 |

140 |

|

TOTAL |

355 |

302 |

Ante el panorama descrito se ha optado por realizar la exposición del presente Capítulo siguiendo el mismo método utilizado en Memorias anteriores. En consecuencia, la actividad jurisdiccional del TCu se expondrá diferenciando la de los tres Consejeros que componen la Sección de Enjuiciamiento del TCu y la de la Sala de Justicia de la misma, expresando al final la del Fiscal ante cada uno de tales órganos, si bien previamente se considera necesario dar cuenta, con carácter general, de la evolución del trabajo de la Sección de Enjuiciamiento del Tribunal a lo largo de 2014, que se completará con la llevada a cabo en materia de Cancelación de fianzas.

El número total de asuntos ingresados en la Sección de Enjuiciamiento del Tribunal a lo largo de 2014 ascendió a 867 y como el número de asuntos resueltos a lo largo de dicho periodo fue 818, puede concluirse que el aumento producido en el número de asuntos ingresados determina un aumento en el número de asuntos pendientes, tal y como se refleja en el cuadro siguiente:

MOVIMIENTO GENERAL DE ASUNTOS

|

ÓRGANO |

PENDIENTES 1/01/2014 |

INGRESADOS 2014 |

RESUELTOS 2014 |

PENDIENTES 31/12/2014 |

|

Sala de Justicia |

15 |

37 |

47 |

5 |

|

Dpto. 1 |

104 |

303 |

269 |

138 |

|

Dpto. 2 |

104 |

260 |

215 |

149 |

|

Dpto. 3 |

177 |

267 |

287 |

157 |

|

TOTAL |

400 |

867 |

818 |

449 |

Llama la atención la diferencia existente entre el número de asuntos ingresados en el Departamento 1.º, que asciende a 303, y el de los asuntos ingresados en los Departamentos 2.º y 3.º de la Sección de Enjuiciamiento, que ascienden a 260 y 267 respectivamente.

La explicación de semejantes diferencias encuentra su origen en el desglose de los asuntos, que se acuerda por cada Departamento después de hecho el reparto por la Sección de Enjuiciamiento, por lo que aquél tiene su reflejo solamente en la estadística del Departamento que lo acuerda.

3.2.2 La actividad jurisdiccional de los Consejeros del Tribunal de Cuentas

La actividad jurisdiccional de los Consejeros del Tribunal de Cuentas se expondrá distinguiendo, por una parte, las Diligencias Preliminares tramitadas por ellos y, por otra parte, los Procedimientos de Reintegro por Alcance, puesto que desde este momento es necesario dejar constancia de la escasa incidencia que la otra modalidad procedimental a través de la cual puede ser exigida la responsabilidad contable, el denominado Juicio de Cuentas, tiene en la actividad jurisdiccional del TCu.

3.2.2.1 Diligencias Preliminares

El número total de Diligencias Preliminares iniciadas en el año 2014 ascendió a 434 (390 Diligencias Preliminares y 44 Acciones Públicas) si bien el que resulta de la estadística de la Sección de Enjuiciamiento es de 248, porque, con independencia de la incidencia que puedan tener los desgloses ya mencionados, a lo largo del pasado año se ha instaurado una práctica en la Sección de Enjuiciamiento sobre la tramitación de las peticiones de actuación jurisdiccional formuladas por particulares, a las que se hará mención con posterioridad, si bien aquí es necesario decir que también pueden distorsionar el dato que se está analizando.

Como el número total de Diligencias Preliminares que fueron resueltas en dicho período de tiempo ascendió a 431, ello determinó que aumentara el número de Diligencias Preliminares pendientes, que de 130 que lo estaban al comenzar el año, pasaron a 133 al finalizar el mismo.

Así resulta del cuadro que a continuación se inserta:

DILIGENCIAS PRELIMINARES

|

ÓRGANO |

PENDIENTES 1/01/2014 |

INGRESADAS 2014 |

RESUELTAS 2014 |

PENDIENTES 31/12/2014 |

|

Dpto. 1 |

20 |

176 |

152 |

44 |

|

Dpto. 2 |

30 |

160 |

142 |

48 |

|

Dpto. 3 |

80 |

98 |

137 |

41 |

|

TOTAL |

130 |

434 |

431 |

133 |

Las Diligencias Preliminares pueden iniciarse en virtud de traslados de actuaciones fiscalizadoras acordados por los Departamentos que componen la Sección de Fiscalización del Tribunal o por los OCEx, a instancia de otras Instituciones Públicas o bien como consecuencia del ejercicio de la Acción Pública tal y como se refleja en el cuadro siguiente:

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES INICIADAS POR SU ORIGEN

|

ÓRGANO |

SECCIÓN FISCALIZACIÓN |

OCEX |

OTRAS INSTITUCIONES PÚBLICAS |

ACCIÓN PÚBLICA |

OTRAS |

TOTAL |

|

Dpto. 1 |

98 |

38 |

14 |

14 |

12 |

176 |

|

Dpto. 2 |

61 |

44 |

27 |

16 |

12 |

160 |

|

Dpto. 3 |

41 |

24 |

10 |

14 |

9 |

98 |

|

TOTALES |

200 |

106 |

51 |

44 |

33 |

434 |

A su vez los traslados de actuaciones fiscalizadoras llevadas a cabo por la Sección de Fiscalización del Tribunal o por los OCEx se pueden acordar, en el caso del TCu, a instancia del Fiscal o del Abogado del Estado o a instancia de ambos conjuntamente y, en el caso de los OCEx, a instancia del Fiscal o del propio OCEx, puesto que en este último caso el informe de fiscalización se aprueba por el órgano de control sin intervención previa del Fiscal y sin intervención de clase alguna del Servicio Jurídico del Estado, si bien la legislación reguladora de los OCEx impone a dichos órganos, con unos u otros caracteres, la obligación de promover la exigencia de responsabilidad contable instando del propio TCu la iniciación del procedimiento. Así se expresa en los cuadros siguientes:

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES PROCEDENTES DE LA SECCIÓN DE FISCALIZACIÓN EN ATENCIÓN AL ÓRGANO QUE PROMUEVE EL TRASLADO DE LAS ACTUACIONES FISCALIZADORAS

|

ÓRGANO |

MINISTERIO FISCAL |

M.º FISCAL Y ABOGADO DEL ESTADO |

ABOGADO DEL ESTADO |

|

TOTALES |

29 |

15 |

3 |

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES PROCEDENTES DE LOS OCEX EN ATENCIÓN AL ÓRGANO QUE PROMUEVE EL TRASLADO DE LAS ACTUACIONES FISCALIZADORAS

|

ÓRGANO |

MINISTERIO FISCAL |

OCEX |

|

TOTALES |

62 |

9 |

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES NO PROCEDENTES DE ACTUACIONES FISCALADORAS SEGÚN EL ÓRGANO QUE PROMUEVE EL TRASLADO

|

ÓRGANO |

MINISTERIO FISCAL |

INSTITUCIONES PÚBLICAS |

DENUNCIAS DIVERSAS |

ACCIÓN PÚBLICA |

|

TOTALES |

21 |

48 |

20 |

44 |

Como se ha dicho, a lo largo del año 2014 fueron resueltas 431 Diligencias Preliminares, cuya clasificación, en atención a la forma en la que se iniciaron, se refleja en el siguiente cuadro:

CLASIFICACIÓN DE LAS DILIGENCIAS PRELIMINARES RESUELTAS POR SU ORIGEN

|

ÓRGANO |

SECCIÓN FISCALIZACIÓN |

OCEX |

OTRAS INSTITUCIONES PÚBLICAS |

ACCIÓN PÚBLICA |

OTRAS |

TOTAL |

|

Dpto. 1 |

79 |

31 |

15 |

15 |

12 |

152 |

|

Dpto. 2 |

61 |

41 |

18 |

17 |

5 |

142 |

|

Dpto. 3 |

81 |

21 |

12 |

17 |

6 |

137 |

|

TOTAL |

221 |

93 |

45 |

49 |

23 |

431 |

No es posible explicitar la forma en la que terminan las referidas Diligencias Preliminares, puesto que la ausencia de registros fiables en la Fiscalía determina la necesidad de recurrir a la estadística que proporcionan los Departamentos que componen la Sección de Enjuiciamiento y la Presidencia de la propia Sección, estadísticas que no son coincidentes en este punto ya que mientras que, según la información facilitada por los Departamentos, como anteriormente se expuso, fueron 431 las Diligencias Preliminares resueltas, sin embargo, en la proporcionada por la Presidencia de la Sección solamente constan que fueron dictados 28 Autos acordando el archivo de las actuaciones. Tal diferencia no es, en realidad, lo llamativa que resulta de las cantidades que se expresan, ya que la cifra proporcionada por la Sección de Enjuiciamiento únicamente refleja las Diligencias Preliminares cuyo archivo se acuerda después del recurso interpuesto contra la resolución dictada en la instancia.

Sin embargo, consta en el control de visados de la Fiscalía que 133 Diligencias Preliminares fueron archivadas en 2014 por no ser procedente la continuación del procedimiento encaminado a exigir responsabilidad contable, cantidad que, unida a la de Actuaciones Previas que se incoan, permite afirmar que fueron 433 las Diligencias Preliminares resueltas, cantidad que se aproxima sustancialmente a la información ofrecida por los Departamentos.

Es esta última modalidad de terminación de las Diligencias Preliminares, mediación la iniciación de Actuaciones Previas, la que, normalmente, da lugar a la incoación de los Procedimientos de Reintegro por Alcance, ya que, aunque teóricamente es posible la iniciación del proceso sin fase previa, en la práctica ello acontece siempre tras la investigación que se lleva a cabo en las Actuaciones Previas.

Las Actuaciones Previas concluyen mediante un Acta de liquidación provisional, cuyo contenido puede consistir en declarar la existencia o inexistencia de indicios generadores de responsabilidad contable y, en el primer caso, el importe al que ascienden los mismos y las personas que aparecen como presuntos responsables, sobre cuyo patrimonio el propio Delegado Instructor puede adoptar medidas de aseguramiento, de naturaleza provisional, para garantizar la responsabilidad que se pueda declarar en sentencia.

Sin embargo, el contenido del Acta no es vinculante ni para el Departamento al que corresponde su conocimiento ni para el Fiscal y las partes, de suerte que se puede iniciar o no iniciar un Procedimiento de Reintegro con independencia de cual sea el contenido del Acta de Liquidación, ya que la incoación o no incoación del procedimiento depende exclusivamente del pronunciamiento que se adopte por el Consejero en cada caso competente sobre la admisión de la demanda que pueda presentarse. Es, pues, dicho acto procesal de presentación de la demanda, y no el contenido del Acta de Liquidación que se dicte en las Actuaciones Previas, lo que puede determinar la incoación o no del procedimiento.

Conforme a los datos proporcionados por la Presidencia de la Sección de Enjuiciamiento del Tribunal, a los largo de 2014 se iniciaron 300 Actuaciones Previas, todas ellas tramitadas por Delegados Instructores designados por la Sección de Enjuiciamiento.

La distribución por organismos y la cuantía de las Actuaciones Previas es la siguiente:

ACTUACIONES PREVIAS

|

Administración del Estado |

121 |

|

Sector Público Autonómico |

81 |

|

Sector Público Local |

98 |

|

TOTAL |

300 |

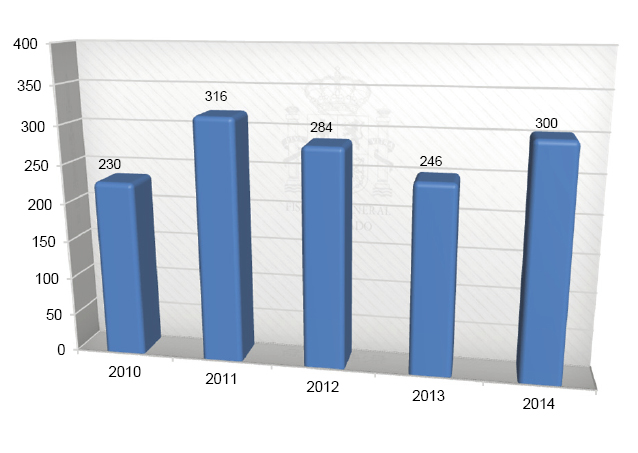

La evolución de las Actuaciones Previas durante los últimos cinco años es la que se expresa a continuación:

ACTUACIONES PREVIAS

|

AÑO |

NÚMERO |

|

2010 |

230 |

|

2011 |

316 |

|

2012 |

284 |

|

2013 |

246 |

|

2014 |

300 |

La representación gráfica de las magnitudes anteriormente expresadas es la que se inserta a continuación:

A lo largo del pasado año se ha aumentado la actividad que la Sección de Enjuiciamiento vino desarrollando en este extremo en los dos años anteriores, recuperándose prácticamente el número del año 2011, lo que está muy por encima de los parámetros que en esta Fiscalía reflejaban dicha actividad al hacerse cargo de su Jefatura quien suscribe la presente Memoria.

Como se decía en Memorias anteriores, no puede afirmarse que el incremento en su día experimentado y cuyo resultado en la actualidad se mantiene, sea consecuencia de un aumento real del número de hechos ilícitos contenidos en los Informes de Fiscalización o del número de acciones públicas ejercitadas.

En nuestra opinión dicho incremento es la expresión de un cambio en el criterio con arreglo al cual se valoran los hechos que se reflejan en los Informes de Fiscalización, modificación que debe conectarse con la renovación del personal que integra la plantilla de la Fiscalía y cuya explicación consiste en que se han afinado los procedimientos de trabajo, de tal manera que, en lugar de promover la actuación jurisdiccional solamente cuando en tales Informes se concretan todos los elementos configuradores de la responsabilidad contable, se entiende procedente promoverla una vez advertida la existencia de perjuicios derivada de la gestión de los caudales públicos para comprobar, ya en sede jurisdiccional, la concurrencia de los demás elementos configuradores de responsabilidad contable, como la ilegalidad típica de la gestión, la relación de causalidad, la legitimación pasiva y la culpabilidad.

Es decir, no se presume que, por estar atribuida la gestión a entidades públicas dotadas habitualmente de mecanismos de control interno, la misma se desarrolla de acuerdo con los principios de legalidad, eficacia y eficiencia, sino que, conocida la producción del resultado dañoso a través de la actuación fiscalizadora, se averigua en sede jurisdiccional si de tales perjuicios se deriva o no responsabilidad contable.

De esa manera, el incremento en el número de Actuaciones Previas no se traduce en un incremento, en la misma proporción, del número de demandas que se plantean, pero significa que la investigación que se realiza en sede de fiscalización se profundiza en sede de enjuiciamiento y se apura en la medida de lo posible, lo que facilita, a su vez, que quede constancia en la Fiscalía de antecedentes suficientes para justificar sus decisiones.

Mención especial merece el análisis de la cuantía que alcanza el importe de las Actas de Liquidación provisional dictadas en las Actuaciones Previas, que, como antes se ha dicho, son resoluciones dictadas por los Delegados Instructores en las que, cuando se aprecia la existencia de algún ilícito contable, se cuantifica su importe.

Pues bien, el importe total de las Actas de Liquidación provisional en las que se ha apreciado la existencia de ilícitos contables asciende a 9.523.643 euros, lo que, ya de por si, justifica la importancia económica de las actuaciones de las que viene conociendo la Sección de Enjuiciamiento del Tribunal de Cuentas.

Además, resulta necesario poner de relieve que, mientras que el importe de las Actas de Liquidación provisional dictadas en Actuaciones Previas abiertas a Organismos de la Administración del Estado y de la Administración Autonómica asciende, respectivamente, a 666.934,0 y 740.997,0 euros, las de las Actuaciones Previas abiertas a Entidades Locales asciende a 8.115.712,0 euros.

La magnitud de tal diferencia guarda, indudablemente, relación con la tramitación de Actuaciones Previas abiertas a determinadas Entidades Municipales de la Costa del Sol, pero es indudable que dicha diferencia también puede estar expresando la diferencia de rigor existente entre el control interno de la gestión de los caudales públicos que lleva a cabo en la Administración Local y en los otros Sectores de la Administración Pública, razón por la cual parece necesario llamar la atención sobre la necesidad de fortalecer y garantizar la independencia en el acceso y en el funcionamiento de los integrantes de los Cuerpos que desempeñan tales funciones en el ámbito de la Administración Local, como se puso de manifiesto en los trabajos de fiscalización efectuados a lo largo de 2014.

3.2.2.2 Acción Pública

Como se decía con anterioridad, a lo largo de 2014 se consolidó en la Sección de Enjuiciamiento una práctica procesal, que, pese a su alegalidad, no puede ser combatida ante los órganos de esta Jurisdicción, ya que, como se dice, tanto los Departamentos como la Sala de Justicia, han convenido su instauración.

Consiste la misma en la tramitación que deba darse al ejercicio de la acción contable cuando no es llevado a cabo por el Ministerio Fiscal o el Servicio Jurídico del Estado, supuestos en los cuales la legislación reguladora del funcionamiento del Tribunal de Cuentas exige la personación en forma, mediante escrito firmado por abogado y procurador, en el que se individualicen los supuestos de responsabilidad, con referencia tanto a las cuentas o actos susceptibles de determinarla como a los preceptos legales que se consideren infringidos.

La legislación vigente únicamente contempla dos procedimientos para tramitar las pretensiones de responsabilidad contable, el Juicio de Cuentas y el Procedimiento de Reintegro por Alcance, siendo en tales procedimientos donde deben comparecer los ejercitantes de la acción contable, sin que en ninguno de ellos se contemple la existencia de un procedimiento denominado «Acción Pública», ya que el Juicio de Cuentas va precedido de la tramitación de una Pieza Separada mientras que el Procedimiento de Reintegro se prepara mediante la tramitación de las Diligencias Preliminares.

Pues bien, pese a la claridad y la contundencia de la Ley la Sección de Enjuiciamiento, ha decidido tramitar, con numeración propia, el ejercicio de la acción pública de responsabilidad contable a través de un cauce procesal específico, que tiene por objeto verificar el cumplimiento de los requisitos para el ejercicio de la acción.

Pese a que durante su tramitación el Fiscal manifieste su propósito de ejercer la acción por los hechos puestos en conocimiento del Departamento a través de dicho cauce procesal, cuando no se constata el cumplimiento de los requisitos exigidos, para que la ejercite el actor público, se acuerda el archivo de la Acción Pública tramitada, sin que, al mismo tiempo, como sería exigible por ser pública la acción y poder procederse de oficio, se acuerde la iniciación de procedimiento alguno, sino que a lo sumo se trasladan las actuaciones a la Fiscalía para que inste lo pertinente.

Ello obliga a la Fiscalía a ejercitar separadamente dicha acción cuando lo considera procedente, de manera que el cauce procesal instaurado, además de carecer de cobertura legal, contribuye a que se produzcan retrasos en la actuación jurisdiccional.

Dicha práctica, cuya consolidación se produjo en el año 2013, tiene su origen en los años anteriores, durante los que se tramitaron 11 Acciones Públicas 2012, ascendiendo a 28 el número de las tramitadas en 2013 y llegando a 44 en 2014, tal y como resulta del cuadro siguiente:

ACCIONES PÚBLICAS

|

ÓRGANO |

PENDIENTES 1/01/2014 |

INGRESADAS 2014 |

RESUELTAS 2014 |

PENDIENTES 31/12/2014 |

|

Dpto. 1 |

3 |

14 |

15 |

2 |

|

Dpto. 2 |

5 |

16 |

17 |

4 |

|

Dpto. 3 |

8 |

14 |

17 |

5 |

|

TOTAL |

16 |

44 |

49 |

11 |

3.2.2.3 Procedimientos de reintegro por alcance

El análisis de este Epígrafe se realizará distinguiendo entre los procesos declarativos y los procesos de ejecución.

a) Procesos declarativos

Durante el año 2014 se iniciaron 355 Procedimientos de Reintegro por Alcance, siendo resueltos un total de 305, razón por la cual se aumentó el número de procedimientos pendientes, tal y como se expresa en el cuadro siguiente:

PROCEDIMIENTO DE REINTEGRO POR ALCANCE

|

ÓRGANO |

PENDIENTES 1/01/2014 |

INGRESADOS 2014 |

RESUELTOS 2014 |

PENDIENTES 31/12/2014 |

|

Dpto. 1 |

84 |

113 |

103 |

94 |

|

Dpto. 2 |

74 |

86 |

59 |

101 |

|

Dpto. 3 |

97 |

156 |

140 |

113 |

|

TOTAL |

255 |

355 |

302 |

308 |

También dentro de este Epígrafe se observan diferencias entre los datos que ofrece la estadística de los Departamentos y la de la Sección, habiéndose incoado por aquellos 21 Procedimientos de Reintegro por Alcance más de los que se expresan en la estadística de la Sección, diferencia que no tiene otra explicación que la de los desgloses que, también dentro de esta fase del proceso, se acuerdan por los Departamentos y pasan desapercibidos para la Sección de Enjuiciamiento.

Los Procedimientos de Reintegro en fase declarativa son los que a continuación se expresan:

PROCEDIMIENTO DE REINTEGRO POR ALCANCE EN FASE DECLARATIVA

|

ÓRGANO |

PENDIENTES 1/01/2014 |

INGRESADOS 2014 |

RESUELTOS 2014 |

PENDIENTES 31/12/2014 |

|

Dpto. 1 |

29 |

105 |

90 |

44 |

|

Dpto. 2 |

31 |

76 |

53 |

54 |

|

Dpto. 3 |

45 |

150 |

137 |

60 |

|

TOTAL |

105 |

331 |

280 |

158 |

La evolución de los procedimientos de reintegro por alcance en fase declarativa en los últimos cinco años es la que a continuación se expresa:

PROCEDIMIENTOS DE REINTEGRO

|

AÑO |

NÚMERO |

|

2010 |

183 |

|

2011 |

239 |

|

2012 |

262 |

|

2013 |

303 |

|

2014 |

331 |

A su vez la forma de terminación de los Procedimientos de Reintegro en fase declarativa es la que se expresa en el siguiente cuadro:

FORMA DE TERMINACIÓN DE LOS PROCEDIMIENTOS DE REINTEGRO POR ALCANCE EN FASE DECLARATIVA

|

AUTOS |

SENTENCIAS |

TOTAL |

|

|

Dpto. 1 |

82 |

8 |

90 |

|

Dpto. 2 |

43 |

10 |

53 |

|

Dpto. 3 |

132 |

5 |

137 |

|

TOTAL |

257 |

23 |

280 |

Del número total de Sentencias dictadas por los tres Departamentos de la Sección de Enjuiciamiento, 6 fueron desestimatorias (en 3 de ellas el M.º Fiscal no fue parte), 10 fueron estimatorias parciales de la demanda y 7 la estimaron en su integridad.

Las pretensiones mantenidas por el Ministerio Fiscal fueron estimadas en su integridad en el 35 % de los casos; parcialmente lo fueron en el 50 %, alcanzando el 15 % el volumen de las demandas que fueron íntegramente desestimadas[7].

La valoración de tales resultados debe hacerse, no solamente atendiendo a las magnitudes expresadas, sino también a las causas determinantes de las discrepancias, extremo éste que, por referirse en la mayoría de los casos a parte del importe en el que se estimaban los perjuicios y no al concepto causante de ellos, permite asegurar que el porcentaje de coincidencia entre las pretensiones mantenidas por el Ministerio Fiscal y el sentido de las Sentencias dictadas en Primera Instancia es prácticamente del 85 %.

Por otra parte, no se puede olvidar el importe de las pretensiones mantenidas por el Ministerio Fiscal y satisfechas en Primera Instancia, que asciende a más de 7 millones de euros, concretamente 4.521.241 € en primera instancia y 2.542.606,62 € por sobreseimiento, de los cuales 2.359.124,91 fueron reintegrados por IBERMUTUAMUR, cantidades que constituyen un argumento que viene a ratificar la falta de fundamento del tópico sobre el escaso valor de las demandas que se ventilan en la Jurisdicción Contable.

Las actuaciones jurisdiccionales tramitadas para exigir responsabilidad contable fueron muchas más que las que se dejan expresadas que terminaron por Sentencia, ya que 257[8] concluyeron mediante Auto que declara la inexistencia de responsabilidad contable.

En primer lugar, hay que citar, por razón de su importancia numérica, los procedimientos que concluyeron con Auto de archivo, cuyo número ascendió a 257, cantidad que, comparada con la de los procedimientos que concluyeron por Sentencia, pone de manifiesto algo peculiar de la Jurisdicción Contable, al menos tal y como la misma viene siendo entendida por esta Fiscalía, tal y como se expone a continuación.

Las fuentes de conocimiento de los ilícitos contables las constituyen, de manera primordial, los Informes de Fiscalización, bien sean los realizados por el TCu, bien sean los aprobados por los OCEx. Junto con tales fuentes, también hay que contar con el ejercicio de la Acción Pública y con los traslados procedentes de otras Instituciones. Así se expresaba al tratar las Diligencias Preliminares, en donde puede comprobarse que del número total de Diligencias Preliminares, que ascendía a 434, se ejercitó la Acción Pública en 44 ocasiones, en 33 el procedimiento se inició por denuncias diversas y en 51 por traslados procedentes de otras instituciones, por lo que ascendió a 200 el número de Diligencias Preliminares incoadas por ilícitos puestos de manifiesto en los Informes de Fiscalización y a 71 por ilícitos descubiertos en los Informes de los OCEx.

Pues bien, contra lo que pudiera pensarse, entre todas las fuentes de conocimiento de los ilícitos contables hay una característica común y es la de que, en mayor o menor medida, los hechos que generan responsabilidad contable no se conocen con precisión, tanto en lo que se refiere a la dinámica de su realización como en lo que respecta al resultado del daño causado.

Dicho con otras palabras, cuando los Fiscales analizan los Informes de Fiscalización, no promueven la exigencia de responsabilidad contable solamente cuando el hecho aparece descrito con precisión, recogiendo todos los elementos que configuran la responsabilidad contable, sino que basta con apreciar la existencia de perjuicios de los caudales públicos por parte de las personas encargadas de su gestión, para que se promueva la tramitación del procedimiento correspondiente, ya que, tal como está configurado legalmente, su fase pre-procesal tiene por finalidad averiguar tales extremos.

De esta manera se pretende que los Delegados Instructores, que son los funcionarios del TCu a los que la Ley encomienda la realización de tal actividad pre-procesal, dejen de ser meros liquidadores de la responsabilidad contable apreciada en los Informes de Fiscalización para empezar a convertirse en investigadores de la misma.

Tal modificación, sin embargo, dista mucho de ser todavía una realidad, si bien la dotación de la plantilla de la Unidad Administrativa a la que pertenecen dichos Delegados Instructores, pone ya de manifiesto la producción de dicho cambio por el incremento observado en los últimos años, próximo al 100 %, como igualmente lo pone de manifiesto el incremento en el número de procedimientos que se archivan, ya que, tras la investigación pertinente, los indicios de responsabilidad contable que pueden apreciarse en la causación de perjuicios a los fondos públicos puesta de manifiesto en los Informes de Fiscalización, se desvirtúan en numerosas ocasiones, lo que se traduce en la procedencia de instar y acordar el archivo del procedimiento.

En segundo lugar, hay que destacar los Autos acordando el sobreseimiento de los procedimientos por el reintegro del alcance que constituye su objeto y de los intereses devengados, atendiendo tanto al número de procesos sobreseídos en relación con el número de sentencias que se dictan como a su significación económica.

Desde el primer punto de vista el número de procedimientos que se sobreseyeron por reintegro de las cantidades alcanzadas fue de 6[9] y 2 parciales. Dicha cifra representa casi la cuarta parte de las sentencias que se dictaron, concretamente un 54,54 %, magnitud que cobra su verdadera dimensión si se repara en el ahorro de actividad jurisdiccional que representa, especialmente cuando el reintegro se produce en la iniciación del proceso.

Desde el punto de vista económico el importe de las cantidades reintegradas a través de este cauce ascendió el año pasado a 2.618.746,15 € (76.140,13 fue reintegrado en fase de Ejecución por el Ayuntamiento de Marbella), cantidad que, por si misma, justifica la existencia de un Organismo que tenga como finalidad recuperar para el Tesoro Público los caudales que no debieron salir o que no ingresaron en el mismo, también de manera indebida.

La distribución de los Procedimientos de Reintegro por Organismos y Provincias y por cuantías es la que a continuación se expresa, siendo necesario poner de manifiesto nuevamente la falta de coincidencia entre los datos proporcionados por los Departamentos y por la Presidencia de la Sección de Enjuiciamiento, ya que mientras aquellos informan de la incoación de 355 Procedimientos, la Presidencia de la Sección da cuenta de la iniciación de 334 Procedimientos, diferencias cuya explicación se ha dado con anterioridad.

Con la referida salvedad la distribución por Organismos y Provincias es la siguiente:

|

PROCEDIMIENTOS DE REINTEGRO |

CUANTÍA € |

||

|

SECTOR PÚBLICO ESTATAL: |

|||

|

Alicante |

2 |

– |

|

|

Asturias |

1 |

– |

|

|

Barcelona |

1 |

– |

|

|

Burgos |

1 |

– |

|

|

Cantabria |

2 |

– |

|

|

China |

1 |

305.787,00 |

|

|

Colombia |

1 |

31.930,00 |

|

|

El Aaiún |

1 |

108.722,00 |

|

|

Girona |

1 |

– |

|

|

Guipúzcoa |

2 |

– |

|

|

Jaén |

1 |

– |

|

|

Las Palmas |

1 |

– |

|

|

León |

1 |

– |

|

|

Madrid |

85 |

107.117,00 |

|

|

Murcia |

1 |

– |

|

|

Nicaragua |

1 |

54.371,00 |

|

|

Sevilla |

2 |

59.007,00 |

|

|

Toledo |

1 |

– |

|

|

Zaragoza |

1 |

– |

|

|

TOTAL |

107 |

666.934,00 |

|

|

SECTOR PÚBLICO AUTONÓMICO: |

|||

|

Andalucía |

12 |

222.787,00 |

|

|

Aragón |

8 |

– |

|

|

Baleares |

11 |

8.795,00 |

|

|

Canarias |

3 |

– |

|

|

Cantabria |

8 |

223.119,00 |

|

|

Castilla-León |

3 |

– |

|

|

Castilla-La Mancha |

9 |

– |

|

|

Cataluña |

22 |

214.090,00 |

|

|

Ceuta |

2 |

– |

|

|

Comunidad Valenciana |

1 |

– |

|

|

Galicia |

5 |

– |

|

|

La Rioja |

1 |

– |

|

|

Madrid |

3 |

72.206,00 |

|

|

País Vasco |

11 |

– |

|

|

Región de Murcia |

5 |

– |

|

|

Valencia |

3 |

– |

|

|

TOTAL |

107 |

740.997,00 |

|

|

SECTOR PÚBLICO LOCAL: |

|||

|

A Coruña |

3 |

– |

|

|

Álava |

1 |

– |

|

|

Albacete |

2 |

– |

|

|

Alicante |

2 |

– |

|

|

Almería |

1 |

– |

|

|

Asturias |

3 |

66.579,00 |

|

|

Badajoz |

2 |

– |

|

|

Barcelona |

12 |

– |

|

|

Burgos |

1 |

– |

|

|

Cantabria |

2 |

– |

|

|

Castellón |

1 |

– |

|

|

Cataluña |

1 |

– |

|

|

Ciudad Real |

3 |

2.838,00 |

|

|

Córdoba |

5 |

718.645,00 |

|

|

Cuenca |

2 |

16.127,00 |

|

|

Girona |

5 |

63.241,00 |

|

|

Granada |

1 |

– |

|

|

Guadalajara |

3 |

– |

|

|

Guipúzcoa |

3 |

– |

|

|

Huesca |

1 |

– |

|

|

La Rioja |

2 |

– |

|

|

Las Palmas |

2 |

– |

|

|

León |

4 |

27.760,00 |

|

|

Lleida |

2 |

1.755,00 |

|

|

Lugo |

4 |

– |

|

|

Madrid |

14 |

– |

|

|

Málaga |

5 |

849.692,00 |

|

|

Mallorca |

1 |

– |

|

|

Murcia |

1 |

– |

|

|

Navarra |

1 |

– |

|

|

Ourense |

1 |

– |

|

|

Pontevedra |

1 |

– |

|

|

Salamanca |

1 |

– |

|

|

Sevilla |

4 |

2.374.379,00 |

|

|

Santa Cruz de Tenerife |

2 |

– |

|

|

Tarragona |

2 |

3.442.559,00 |

|

|

Teruel |

1 |

– |

|

|

Toledo |

3 |

538.940,00 |

|

|

Valencia |

7 |

13.197,00 |

|

|

Vizcaya |

2 |

– |

|

|

Zamora |

2 |

– |

|

|

Zaragoza |

4 |

– |

|

|

TOTAL |

120 |

8.115.712,00 |

|

|

SUMA DE TOTALES Procedimientos de reintegro |

334 |

= |

9.523.643,00 |

b) Procesos de ejecución

A lo largo de 2014 se inició la ejecución de 24 Sentencias dictadas en Procedimientos de Reintegro por Alcance, siendo archivados definitivamente, por haberse concluido la ejecución, 24 procedimientos de dicha clase, quedando el número de procedimientos pendientes igual que a principio de año. Así resulta del cuadro que a continuación se inserta:

PROCEDIMIENTOS DE REINTEGRO POR ALCANCE EN FASE DE EJECUCIÓN[10]

|

ÓRGANO |

PENDIENTES 1/01/2014 |

INGRESADOS 2014 |

RESUELTOS 2014 |

PENDIENTES 31/12/2014 |

|

Dpto. 1 |

55 |

8 |

1310 |

50 |

|

Dpto. 2 |

43 |

10 |

6 |

47 |

|

Dpto. 3 |

52 |

6 |

5 |

53 |

|

TOTAL |

150 |

24 |

24 |

150 |

3.2.2.4 Juicio de cuentas

La evolución de los Juicios de Cuentas a lo largo de 2014 es la que a continuación se expresa:

JUICIOS DE CUENTAS

|

ÓRGANO |

PENDIENTES 1/01/2014 |

INGRESADOS 2014 |

RESUELTOS 2014 |

PENDIENTES 31/12/2014 |

|

Dpto. 1 |

0 |

0 |

0 |

0 |

|

Dpto. 2 |

0 |

0 |

0 |

0 |

|

Dpto. 3 |

0 |

0 |

0 |

0 |

|

TOTAL |

0 |

0 |

0 |

0 |

3.2.2.5 Expedientes de cancelación de fianzas

A lo largo de 2014 no se han tramitado expedientes de Cancelación de Fianza tal y como se expresa en el cuadro siguiente:

EXPEDIENTES DE CANCELACIÓN DE FIANZAS

|

ÓRGANO |

PENDIENTES 1/01/2014 |

INGRESADOS 2014 |

RESUELTOS 2014 |

PENDIENTES 31/12/2014 |

|

Dpto. 1 |

0 |

14 |

14 |

0 |

|

Dpto. 2 |

0 |

14 |

14 |

0 |

|

Dpto. 3 |

0 |

13 |

10 |

3 |

|

TOTALES |

0 |

41 |

38 |

3 |

3.2.3 La actividad jurisdiccional de la Sala de Justicia del Tribunal de Cuentas

La actuación jurisdiccional de la Sala de Justicia del Tribunal de Cuentas se circunscribe a la resolución de los recursos que se pueden interponer, bien contra resoluciones dictadas durante la tramitación de los Procedimientos de Reintegro por Alcance o bien contra las Sentencias dictadas en ellos. Los primeros carecen de denominación específica y se identifican por el precepto de la ley que los regula mientras que los recursos contra las Sentencias son de Apelación.

El número total de recursos tramitados ante la Sala de Justicia del Tribunal de Cuentas es el que se expresa a continuación:

N.º DE RECURSOS

|

Del artículo 41.2 de la Ley Orgánica 2/1982, de 12 de mayo, del Tribunal de Cuentas |

0 |

|

Del artículo 48.1 de la Ley 7/1988, de 5 de abril, de funcionamiento del Tribunal de Cuentas |

17 |

|

Del artículo 46.2 de la Ley 7/1988, de 5 de abril, de funcionamiento del Tribunal de Cuentas |

2 |

|

Apelación |

18 |

|

Recursos de Queja |

0 |

|

TOTAL |

37 |

La evolución de este dato en los cinco últimos años es la que a continuación se expresa:

RECURSOS

|

AÑO |

NÚMERO |

|

2010 |

38 |

|

2011 |

55 |

|

2012 |

52 |

|

2013 |

36 |

|

2014 |

37 |

Del número total de Recurso tramitados en 2014 fueron resueltos por la Sala 41, de cuyas resoluciones 13 revistieron forma de Sentencia y 28 la de Auto, tal y como se refleja a continuación:

CLASIFICACIÓN DE LOS RECURSOS POR LA FORMA DE TERMINACIÓN

|

Sentencias |

13 |

|

Autos |

28 |

|

TOTAL |

41 |

La actividad jurisdiccional de la Sala de Justicia del Tribunal de Cuentas, que, desde un punto de vista cuantitativo, ha sido semejante a la que se ha venido produciendo en años anteriores, no presentando novedades dignas de mención.

Se han seguido resolviendo recurso de apelación interpuestos contra Sentencias dictadas en Primera Instancia contra los ordenadores de pagos del Ayuntamiento de Marbella y de sus Sociedades Municipales, así como de otros Ayuntamiento de la Costa del Sol. En tales resoluciones se siguen abordando las mismas cuestiones relativas a la legitimación pasiva de los administradores de las sociedades municipales o de la interrupción del plazo de prescripción como consecuencia de la iniciación de las actuaciones fiscalizadoras, cuestiones que siguen resolviéndose conforme a la doctrina tradicional de la Sala de Justicia del TCu, en la que no tiene cabida, por lo que respecta a la legitimación pasiva, la de quienes no tienen la condición de cuentadantes, lo que impide que se pueda pedir el reintegro de caudales públicos a las personas con las que la Administración contrata la realización de obras o la prestación de servicios, pese a que dichos contratistas aparezcan como responsables de los perjuicios sufridos por la Administración.

3.2.4 Intervención del Fiscal en la actividad jurisdiccional

La intervención del Fiscal en la actividad jurisdiccional se expondrá con limitaciones por la inexistencia, como se viene diciendo a lo largo de esta Memoria, de registros en la Fiscalía que puedan proporcionar datos suficientes en los que la misma se concreta. En cualquier caso su exposición se realizará dando cuenta, en primer lugar, del número de demandas planteadas por el Fiscal; en segundo lugar, de su intervención en la actividad jurisdiccional de la Sección de Enjuiciamiento del Tribunal y, finalmente, de la actuación de la Fiscalía en la preparación de las pretensiones que formula mediante la tramitación de Diligencias Preprocesales.

3.2.4.1 Demandas

A lo largo de 2014, el Fiscal interpuso 8 demandas, mismo número que en el año anterior, siendo de destacar que el importe total de las cantidades cuyo reintegro se demanda asciende a 1.339.572,73 €. Parece, pues, que se consolida la afirmación que antes se realiza de que se están quedando atrás los tiempos en los que las demandas que se sometían al conocimiento del Tribunal de Cuentas eran todas contra funcionarios del Cuerpo de Correos y su importe no alcanzaba el del salario mínimo interprofesional.

La evolución de este dato en los últimos cinco años es la que a continuación se expresa:

DEMANDAS

|

AÑO |

NÚMERO |

|

2010 |

16 |

|

2011 |

7 |

|

2012 |

10 |

|

2013 |

8 |

|

2014 |

8 |

Casi la totalidad de las demandas presentadas por la Fiscalía a lo largo de 2014 versaron sobre pagos indebidos en materia de retribuciones de personal, siendo en la mayoría de los casos los demandados los ordenadores de pagos de distintas entidades municipales.

3.2.4.2 Otra actividad jurisdiccional

Toda la actuación jurisdiccional de la Sección de Enjuiciamiento del Tribunal, tanto en la fase declarativa como en la fase de ejecución, se desarrolla con intervención del Fiscal, de suerte que todas las resoluciones jurisdiccionales de las que se ha dado cuenta van precedidas de la correspondiente intervención del Fiscal, que unas veces se desarrolla por escrito y otras oralmente, como ocurre en las audiencias previas de los juicios o en la propia vista de los mismos.

Sin embargo, no es posible pormenorizarla ni distribuirla entre los distintos componentes de la plantilla porque no lo permiten los registros informáticos de la Fiscalía, cuyas deficiencias ya han sido puestas de manifiesto en otro lugar de la presente Memoria.

3.2.4.3 Diligencias Preprocesales

Aun cuando desde quien suscribe la presente Memoria se hizo cargo de la Jefatura de esta Fiscalía se comenzaron a incoar Diligencias Preprocesales encaminadas a obtener los elementos probatorios que permitieran el planteamiento de pretensiones de responsabilidad contable, dicha actividad de la Fiscalía comenzó a alcanzar en el año 2009 una importancia suficiente como para que la misma tuviera acceso a la Memoria, como se refleja en el siguiente cuadro:

DILIGENCIAS PREPROCESALES

|

AÑO |

NÚMERO |

|

2010 |

111 |

|

2011 |

80 |

|

2012 |

105 |

|

2013 |

136 |

|

2014 |

161 |

La mayor parte de las Diligencias Preprocesales incoadas tienen su origen en los dictámenes que se evacuan despachando los Informes de Fiscalización aprobados por los OCEx y van encaminadas a obtener, en primer lugar, información del OCEx correspondiente sobre las causas por las que no se propuso al TCu la depuración de responsabilidades contables de hechos que, en opinión del Fiscal, eran indiciariamente constitutivos de dicha clase de responsabilidad. Y, en segundo lugar, a recabar información documental sobre tales hechos, de suerte que pueda realizarse una valoración fundada sobre la existencia o inexistencia de responsabilidad contable, lo que permite plantear la demanda solamente en los casos en los que es previsible, con un alto grado de probabilidad, que la misma puede ser estimada.

Tal actividad de la Fiscalía no es valorada por los OCEx de manera adecuada, como lo revela el hecho de que los requerimientos de información son contestados de una forma retórica, aludiendo a que las razones por las que no se promovió la exigencia de responsabilidad contable fueron las que se expresan en el propio Informe de Fiscalización, lo que explica que una buena parte de las mimas se tenga que remitir a la Sección de Enjuiciamiento, en la que en la fase previa de la preparación del proceso propiamente dicho se obtienen las evidencias que, en la mayoría de los casos, desvirtúan los indicios de responsabilidad contable que se aprecian en los Informes de Fiscalización de los OCEx.

Así resulta del cuadro siguiente en el que se expresan las distintas formas de terminación de las Diligencias Preprocesales incoadas.

FORMA DE TERMINACIÓN DE LAS DILIGENCIAS PREPROCESALES[11][12]

|

INCOADAS |

ARCHIVO |

REMISIÓN A ENJUICIAMIENTO |

PENDIENTES |

|

|

Año 2010 |

111 |

29 |

67 |

15 |

|

Año 2011 |

80 |

27 |

39 |

14 |

|

Año 2012 |

105 |

31 |

65 |

9 |

|

Año 2013 |

136 |

47 |

77 |

12 |

|

Año 2014 |

16111 |

6812 |

58 |

32 |

Las razones de la actitud de los OCEx son perfectamente conocidas por quien suscribe la presente Memoria porque, desde que tomó posesión de su destino, los responsables de los órganos autonómicos de fiscalización se encargaron de ponerlo de manifiesto de manera expresa.

Las mismas guardan relación con las circunstancias que han dado lugar a la elaboración del Protocolo de Actuación entre la Fiscalía del Tribunal de Cuentas y distintos Órganos de Control Externo, como son: La Cámara de Comptos de Navarra, la Sindicatura del Principado de Asturias, el Consejo de Cuentas de Castilla y León y la Cámara de Cuentas de Andalucía, para mejorar su coordinación y comunicación en la detección de indicios de responsabilidad contable.

[1] Las CCAA en las que no se constituyó OCEx fueron Cantabria, Extremadura, La Rioja y Murcia.

[2] Por Ley 1/2014, de 24 de abril, se suprimió la Sindicatura de Cuentas de Castilla-La Mancha, por lo que en la actualidad son doce las CCAA que cuentan con OCEx en funcionamiento.

[3] 55 IF aprobados y Memoria de Actuaciones 2013.

[4] 8 Tributaria, 3 Disciplinarias y 1 Electoral.

[5] En 4 de ellos no se efectuó dictamen por haber apreciado el OCEX indicios de responsabilidad contable y estar judicializados en el momento de su despacho.

[6] Responsabilidad tributaria.

[7]Las tres Sentencias en las que el M.º Fiscal no fue parte no han sido reflejadas en el cuadro.

[8]Dos de los Autos fueron dictados en dos procedimientos de 2013 del Dpto. 3.º que fueron reabiertos.

[9] Un sobreseimiento en fase de ejecución, PR 55/07 Ayto de Marbella, por importe de 76.140,13 €.

[10] Se contabilizan siete procedimientos que se han acumulado a otro.

[11] Tres diligencias anuladas (una sin contenido; una acumulación a Acción Pública existente; una por duplicidad).

[12] Un archivo parcial.