6.2 La gestión de las sustituciones en la Carrera Fiscal

6.2.1 Consideraciones generales

El nuevo régimen de sustituciones en la Carrera Fiscal encuentra su fundamento normativo en el Real Decreto 700/2013, de 20 de septiembre y en la Instrucción 3/2013, sobre Régimen de Sustituciones en la Carrera Fiscal.

El Real Decreto 700/2003, aunque tiene como finalidad principal regular los aspectos retributivos de las sustituciones internas en la Carrera Fiscal, dibuja las grandes líneas del régimen de sustituciones, cuya principal novedad reside en considerar la sustitución interna como el modo normal de sustitución, reservando la sustitución externa para aquellos supuestos excepcionales en que no sea posible mantener la calidad del servicio sin recurrir a personal externo.

El citado Real Decreto confiere al Fiscal General del Estado autonomía para la organización del sistema de sustituciones; siendo el único límite la fijación de una cuantía máxima global que el Ministerio de Justicia fijará en el protocolo de ejecución presupuestaria que anualmente firmarán el Fiscal General del Estado y el Ministro de Justicia.

Dicho protocolo contendrá además una cláusula de salvaguarda que permitirá actualizar esa cuantía máxima si varían las circunstancias que fueron tenidas en cuenta para su fijación, fundamentalmente aquellas referidas a la existencia de un mayor número de Jueces en Expectativa de Destino, Jueces de Adscripción Territorial o cualquier otra medida adoptada en la organización judicial que suponga un incremento de actividad para las Fiscalías.

La filosofía que subyace en el Real Decreto y en la Instrucción es, por tanto, la de no limitar los supuestos en que puede recurrirse a la sustitución tanto interna como externa, siendo las restricciones presupuestarias las únicas limitaciones existentes.

La organización del régimen de sustituciones es provincial, ya que se consideró que este ámbito era el que más ventajas podía proporcionar para la adecuada gestión del sistema y además era el que tradicionalmente había sido utilizado.

Para completar la base normativa del régimen de sustituciones en la Carrera Fiscal se encuentra en trámite, habiendo sido ya informado por el Consejo Fiscal, un Real Decreto que regula la totalidad de las sustituciones en la Carrera Fiscal: Sustituciones internas, sustituciones externas y Fiscales Eméritos.

6.2.2 Sustituciones en la Carrera Fiscal

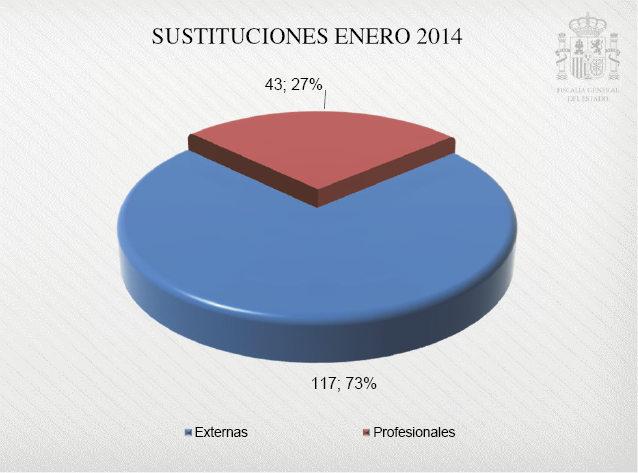

En el año 2014 se tramitaron por la Fiscalía General del Estado un total de 611 sustituciones. En enero de 2014 existían 160 sustituciones en curso, de las cuales 43 eran profesionales y 117 externas. En el mes de diciembre de 2014 el número de sustituciones en curso era de 225, 44 de ellas profesionales y 181 externas. El incremento en sustituciones externas fue debido al nombramiento de Jueces de Adscripción Territorial que impactaba en el trabajo y organización de las Fiscalías, sin que el número de Fiscales fuera suficiente para atender duplicidades de órganos judiciales, juicios, guardias y despacho de papel. Es preciso resaltar que todas las Fiscalías realizaron un ejercicio de responsabilidad solicitando únicamente la sustitución externa para evitar en muchas ocasiones el colapso organizativo de las propias Fiscalías.

En cuanto a la evolución de las sustituciones, en el año 2014 se aprecia un incremento de un 40 % en el total (pasando de 160 en enero a 225 en diciembre). Si bien las sustituciones profesionales se han mantenido prácticamente constantes (43 en enero y 44 en diciembre), las externas se han incrementado en un 54 % (117 en enero y 181 en diciembre).

6.2.3 Análisis cualitativo de las sustituciones en la Carrera Fiscal

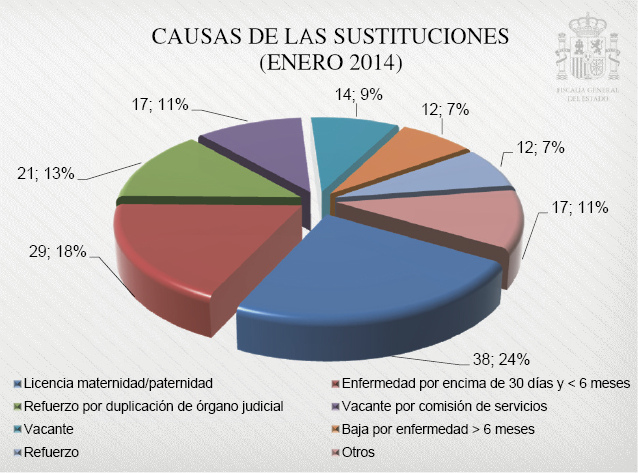

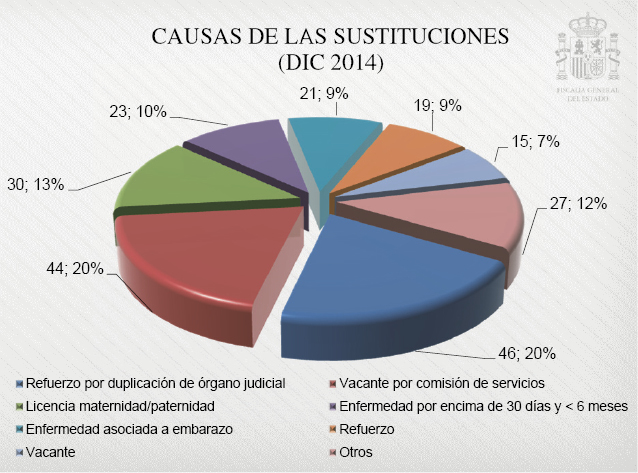

Se muestran dos gráficos (enero y diciembre de 2014) con la distribución de las sustituciones en curso, atendiendo a la causa que las motiva.

A principios de año, las causas mayoritarias eran la licencia por maternidad/paternidad (24 %) y la enfermedad inferior a 6 meses (18 %). A finales de año, las dos principales causas, ambas con un 20 %, fueron los refuerzos por duplicación de órgano judicial y vacante por comisión de servicios.

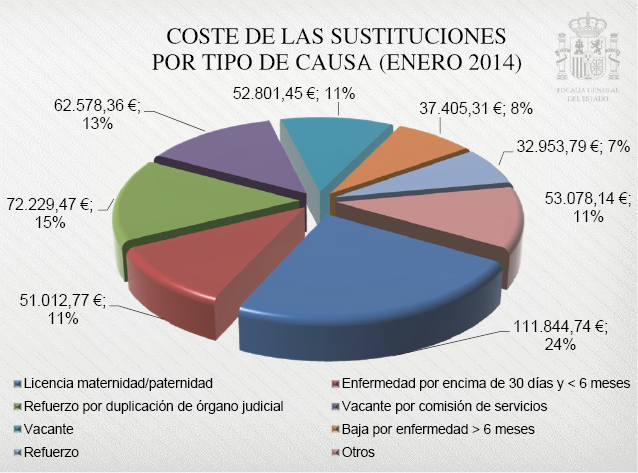

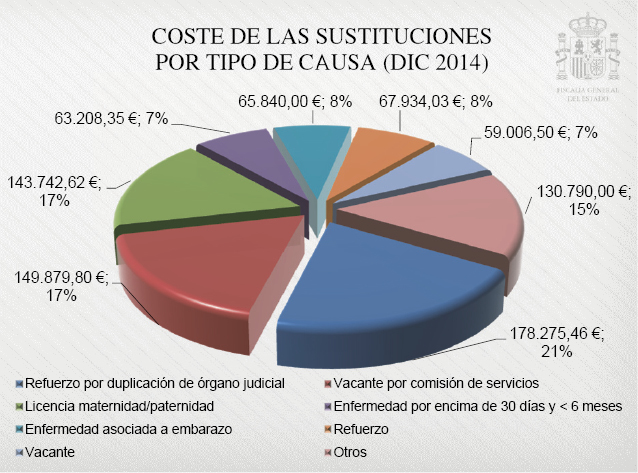

6.2.4 Impacto económico de las sustituciones en la Carrera Fiscal

Se muestran dos gráficos (enero y diciembre de 2014) con la distribución del coste de las sustituciones en curso, clasificadas según la causa que las motiva.